Puntos destacados de Estados Unidos

- Los mercados financieros se mostraron más optimistas esta semana, ya que los inversores aplaudieron las noticias alentadoras sobre vacunas y el comienzo de la transición presidencial. El S&P 500 está en camino de terminar la semana con una ganancia del 2.3% desde el cierre de la semana pasada.

- El impacto de la ola actual de infecciones sigue pesando sobre los datos económicos. La confianza del consumidor retrocedió en noviembre y las solicitudes iniciales de desempleo aumentaron por segunda semana consecutiva.

- Los ingresos personales se contrajeron un 0.7% en octubre, lo que refleja el impulso decreciente de los programas de ayuda federal. Mientras tanto, el gasto personal aumentó un 0.5%, el ritmo más lento de ganancias mensuales desde mayo.

Lo más destacado de Canadá

- La segunda ola continúa desenfrenada en todo Canadá. Las provincias están respondiendo endureciendo las restricciones y, en algunos casos, introduciendo bloqueos regionales.

- El optimismo de las pequeñas empresas para el próximo año registró un repunte sorprendente, a raíz de noticias alentadoras sobre vacunas. Sin embargo, las perspectivas a corto plazo siguen siendo débiles, lo que refleja las dificultades que enfrentan las pequeñas empresas en medio de renovadas restricciones.

- El proceso de aprobación nacional de vacunas ya ha comenzado, pero dada la falta de capacidad de producción nacional de Canadá, otros países pueden tener prioridad.

EE. UU. - La pandemia amortigua la alegría navideña

El sentimiento del mercado fue optimista esta semana, ya que los inversores aplaudieron los avances alentadores en el frente de las vacunas y el inicio oficial de la transición presidencial. Al momento de escribir, el S&P 500 está en camino de terminar la semana con una ganancia del 2.3% desde el cierre de la semana pasada.

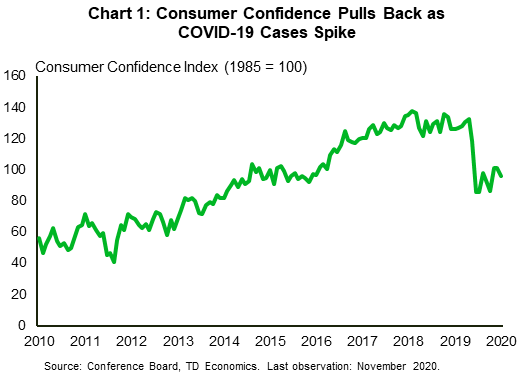

Con los informes de que es probable que haya una vacuna eficaz en el horizonte, la perspectiva de un final de la pandemia antes de lo previsto está ganando terreno. Hasta entonces, sin embargo, el balance de riesgos parece inclinado a la baja. De hecho, el virus continúa propagándose a un ritmo sin precedentes en muchos estados, lo que ha provocado la introducción de una nueva ronda de restricciones. El impacto en la recuperación económica ya se está desmoronando en los datos de alta frecuencia. Después de tres meses consecutivos de aumentos, la confianza del consumidor retrocedió en noviembre (gráfico 1), lo que ilustra la percepción de que el crecimiento probablemente se desacelerará de cara a 2021.

Asimismo, las solicitudes iniciales de desempleo aumentaron por segunda semana consecutiva a 778,000, el nivel más alto desde mediados de octubre. Los recientes aumentos sugieren que la actual ola de infecciones está frenando la recuperación del mercado laboral. Si esta tendencia continúa y con el impacto del apoyo fiscal anterior perdiendo fuerza rápidamente, muchos hogares estadounidenses corren el riesgo de enfrentar coacciones adicionales a medida que nos acercamos a la temporada festiva. Es más, los apoyos sobrantes de la Ley CARES están programados para expirar al final del año. En particular, estos programas continúan brindando beneficios y apoyo a los trabajadores autónomos y autónomos, a quienes los programas estatales de seguro de desempleo no cubren.

Lo que dio credibilidad a lo anterior fueron los datos de ingresos y gastos personales para el mes de octubre. Los ingresos se contrajeron un 0.7% en el mes, lo que refleja el impulso decreciente de los programas de ayuda federal. En comparación, el gasto siguió aumentando (+ 0.5%), aunque al ritmo más lento desde que comenzó la recuperación. Mientras tanto, la tasa de ahorro personal descendió hasta el 13.6% (Gráfico 2). Los hogares ahorraron una parte considerable de sus ingresos cuando golpeó la pandemia, lo que llevó la tasa de ahorro a un máximo histórico del 33.7% en abril. Desde entonces ha bajado, pero sigue siendo elevado según los estándares históricos.

Otros datos económicos publicados esta semana incluyen la segunda estimación del PIB real para el tercer trimestre. El informe tuvo pocas sorpresas con solo revisiones menores de los componentes del PIB, lo que confirma el fuerte repunte del 33.1% (anualizado) del crecimiento económico el último trimestre. Junto con el informe, se publicaron las ganancias corporativas, que aumentaron un 27.1% (no anualizadas) en el tercer trimestre con respecto al trimestre anterior gracias en gran parte al apoyo proporcionado por el Programa de Protección de Cheques de Pago.

De cara al futuro, es poco probable que se repita el ritmo de crecimiento del último trimestre. De hecho, las minutas de la reunión del Comité Federal de Mercado Abierto del 4 al 5 de noviembre mostraron que los miembros se estaban preparando para una desaceleración de la actividad a corto plazo. Es importante destacar que los funcionarios de la Fed continuaron considerando que las perspectivas económicas estaban empañadas por una alta incertidumbre y enfatizaron la importancia de un apoyo fiscal adicional. Sin embargo, las perspectivas de una nueva ley de estímulo se han atenuado considerablemente en las últimas semanas. Sin ayuda adicional, anticipamos que el crecimiento económico se desacelerará materialmente este trimestre y el próximo.

Canadá: la pandemia avanza desenfrenada, pero las vacunas mantienen viva la esperanza

Los mercados financieros tuvieron un desempeño sólido esta semana. El S & P / TSX Composite ganó un 2% en la semana (al momento de escribir) gracias a las ganancias en los sectores de tecnología, metales y minería. El índice ha obtenido ganancias positivas por cuarta semana consecutiva, subiendo un 11% en lo que va de noviembre. En otros lugares, los mercados petroleros se recuperaron a un máximo de ocho meses en medio de avances recientes en una vacuna COVID-19, un dólar debilitado y una sorpresiva caída de los suministros de crudo estadounidense. Al momento de escribir, los precios del petróleo se ubican en $ 45.2, más de un 7% más en comparación con la semana pasada.

En términos de datos económicos, el Barómetro Empresarial CFIB, una medida de la confianza de las pequeñas empresas en los próximos 12 meses, aumentó en 2.4 puntos hasta los 55.7, la primera mejora desde julio (Gráfico 1). La mejora captura las esperanzas de una vacuna antes de lo esperado. Mientras tanto, la confianza a corto plazo se mantuvo débil, lo que refleja las dificultades que enfrentan las pequeñas empresas en medio del aumento de casos y las restricciones posteriores. Dado que estos datos se recopilaron antes de las últimas restricciones impuestas en Toronto y otras regiones, es probable que las perspectivas a corto plazo se deterioren en las próximas semanas, acelerando los cierres comerciales.

En el frente de la pandemia, la segunda ola continúa desenfrenada en Canadá (Gráfico 2). La segunda ola ascendente ya es más grande y geográficamente más extendida en comparación con la primera ola. El oeste de Canadá, que había manejado el virus relativamente bien anteriormente, está experimentando un aumento esta vez. Mientras tanto, las provincias atlánticas, que hasta ahora habían mantenido a raya la pandemia, están viendo estallar su "burbuja atlántica" a medida que aumentan los casos. Si esta tendencia continúa, los hospitales de todo el país pronto alcanzarán su capacidad.

Como resultado, las provincias han seguido endureciendo las restricciones; Alberta agregó nuevas restricciones que prohíben todas las reuniones sociales en interiores, Columbia Británica ordenó cierres temporales de actividades de fitness en interiores; y Toronto entró en un bloqueo. También se impusieron nuevas restricciones en las provincias atlánticas. Estas medidas seguramente afectarán la actividad económica, como se refleja en los últimos datos de movilidad y reservas de restaurantes. Sin embargo, la naturaleza más específica de estas medidas limitará el daño económico en relación con la primavera.

En este sombrío telón de fondo invernal, las vacunas brindan esperanza. Canadá ha comenzado la aprobación nacional de Pfizer, Moderna y AstraZeneca. Aún así, es probable que los países donde se basan estas vacunas obtengan la primera preferencia. El Primer Ministro ha reconocido que Canadá se encuentra en desventaja porque “ya no tiene capacidad de producción nacional” para fabricar sus propias vacunas y debe depender de otras naciones. Esta podría ser la razón por la que Canadá, para cubrir sus riesgos, ha ordenado la mayor cantidad de vacunas (por persona) en comparación con cualquier otro país.

Mientras tanto, el gobernador del Banco de Canadá, Tiff Macklem, dijo que la economía podría recuperarse más rápido de lo esperado si el gasto de los consumidores aumenta tras los exitosos esfuerzos de vacunación. El gobernador también dijo que hay espacio para que las tasas de interés bajen un poco y aseguró a los mercados que "los costos de los préstamos se mantendrán muy bajos durante mucho tiempo".

EE. UU .: Próximos lanzamientos económicos clave

Empleo en EE. UU. - noviembre *

Fecha de lanzamiento: Diciembre 4th, 2020

Anterior: NFP 638k; Tasa de UE 6.9%; AHE 0.1% m / m, 4.5% a / a

Pronóstico TD: NFP 200k; Tasa de UE 6.9%; AHE 0.0% m / m, 4.1% a / a

Consenso: PFN 500k, tasa de UE 6.8%; AHE 0.1% m / m, 4.2% a / a

Las nóminas han aumentado rápidamente según los estándares anteriores a COVID, pero el ritmo se ha desacelerado y el nivel sigue disminuyendo en más de 10 millones desde febrero. Probablemente, el ritmo se desaceleró nuevamente en noviembre. Los indicadores relacionados han enviado señales mixtas, pero las nuevas restricciones de COVID parecen estar cobrando un precio. El impulso a la baja probablemente continuará; vemos una alta probabilidad de contracción en el informe de diciembre. Esperamos que la tendencia a la baja en la tasa de desempleo al menos se detenga en los próximos meses antes de que las vacunas ayuden a que el impulso en el empleo vuelva a ser positivo durante el transcurso de 2021.

Índice de fabricación ISM de EE. UU. - noviembre *

Fecha de lanzamiento: 1 de diciembre de 2020

Anterior: 59.3

Pronóstico de TD: 57.3

Consenso: 57.6

Las encuestas regionales de fabricación de la Fed ya reportadas para noviembre han señalado cierta desaceleración, en contraste con los datos de Markit, pero las lecturas aún señalan un crecimiento bastante saludable. Nuestro pronóstico ISM le dio más peso a los datos regionales. Esperamos más desaceleración en diciembre, aunque es probable que las nuevas restricciones de COVID afecten más a los servicios que a la manufactura.

Índice de servicios ISM de EE. UU. - noviembre *

Fecha de lanzamiento: 3 de diciembre de 2020

Anterior: 56.6

Pronóstico de TD: 56.1

Consenso: 56.0

Al igual que con la manufactura, las encuestas iniciales de noviembre han sido mixtas para los servicios, con un fortalecimiento en los datos de Markit pero un debilitamiento en los datos regionales de la Fed. Nuestro pronóstico ISM pone más peso en los datos regionales de la Fed. Esperamos una mayor desaceleración en diciembre, y es probable que las nuevas restricciones de COVID afecten más a los servicios que a la fabricación.

Canadá: próximos lanzamientos económicos clave

PIB real canadiense: tercer trimestre y septiembre *

Fecha de lanzamiento: 1 de diciembre de 2020

Anterior: -38.7% q / q, 1.2% m / m

Pronóstico TD: 46.4% q / q, 1.0% m / m

Consenso: NA

Tras una caída sin precedentes en el segundo trimestre, la economía canadiense está preparada para un crecimiento récord en el tercer trimestre. Esperamos que el PIB se expanda en un 46.4% (anualizado) a medida que las provincias levantaron las restricciones y desataron la demanda acumulada durante los meses de verano. Es probable que todos los componentes del PIB experimenten fuertes repuntes, con la inversión residencial a la cabeza. También se prevé que el consumo de los hogares y la inversión empresarial registren un crecimiento increíble en el trimestre, debido en parte al extraordinario apoyo brindado por la política fiscal y monetaria. No obstante, es probable que la economía no alcance una recuperación total. Esperamos que el nivel del PIB esté alrededor de un 5% por debajo de donde estaba a fines de 2019. Es probable que pasen varios trimestres más antes de que la actividad regrese a los niveles previos a la pandemia, especialmente debido al reciente aumento de casos y las renovadas restricciones. actividad.

De cara a septiembre, la economía canadiense sigue demostrando resistencia con un pronóstico del PIB a nivel industrial que aumentará un 1.0% intermensual, lo que, de concretarse, marcaría el quinto mes consecutivo en que el crecimiento del PIB ha superado las estimaciones flash. Una producción de energía más fuerte apoyará el crecimiento en el sector de producción de bienes junto con un aumento sólido en los envíos de manufactura, mientras que los servicios recibirán un viento a favor del regreso al aprendizaje en el aula y una mayor recuperación en los servicios de alimentos / recreación. El crecimiento real del PIB de 5% m / m proporcionaría un fuerte traspaso desde el tercer trimestre y proporcionaría cierto amortiguador contra el riesgo de una contracción del cuarto trimestre, incluso si las nuevas restricciones de COVID pesan sobre la producción mensual en noviembre / diciembre.

Empleo canadiense - noviembre *

Fecha de lanzamiento: Diciembre 4th, 2020

Anterior: 83.6k, tasa de desempleo: 8.9%

Pronóstico TD: -25k, tasa de desempleo: 9.0%

Consenso: NA

TD espera que la recuperación del mercado laboral tropiece en noviembre con la pérdida de 25 puestos de trabajo a medida que el renovado aumento de las infecciones por COVID y las subsiguientes medidas de salud pública cobran su precio. Las pérdidas de empleo se sentirán principalmente en todos los servicios, siendo los servicios de alojamiento / comida y los servicios recreativos (gimnasios, cines, etc.) los más afectados, mientras que el comercio minorista podría verse afectado por el ajuste estacional antes de la temporada navideña junto con las medidas regionales de COVID. Manitoba debería tener un desempeño inferior en términos relativos después de bloquearse antes de la semana de referencia, y la pérdida de empleos sería aún mayor si la semana de referencia no excluyera un regreso al bloqueo (modificado) en Toronto. Una disminución de 25k haría que la tasa de desempleo aumentara hasta el 9.0%, mientras que las horas trabajadas deberían seguir recibiendo atención para conocer las condiciones de crecimiento para noviembre.

Comercio internacional de mercancías de Canadá - Octubre *

Fecha de lanzamiento: Diciembre 4th, 2020

Anterior: - $ 3.25bn

Pronóstico de TD: - $ 3.50bn

Consenso: NA

TD espera que el déficit del comercio internacional de mercancías se amplíe a 3.50 millones de dólares en octubre desde 3.25 millones de dólares, ya que tanto las exportaciones como las importaciones continúan aumentando. La fuerza de las exportaciones debe originarse fuera del sector automotriz; La producción de vehículos de motor se mantuvo sin cambios en octubre y las exportaciones de automóviles ya habían superado los niveles anteriores al COVID en septiembre. Sin embargo, otras categorías se beneficiarán de una producción industrial más sólida al sur de la frontera, y el PMI manufacturero se mantendrá cerca de los máximos recientes de octubre.

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex