La Reserva Federal comenzará su primera reunión política del año el martes y anunciará su decisión el miércoles a las 19:00 GMT. No se esperan cambios en la configuración de la política monetaria de la Fed ni en su amplia gama de programas de emergencia. La gran reorganización en la Casa Blanca y el paquete de alivio del virus recientemente aprobado por el Congreso probablemente compraron a la Fed unos meses antes de que los legisladores deban comenzar a pensar en el próximo curso de acción. Sin embargo, con tanto optimismo puesto en el estímulo fiscal y el lanzamiento exitoso de vacunas, ¿tiene la Fed un Plan B si las cosas salen mal?

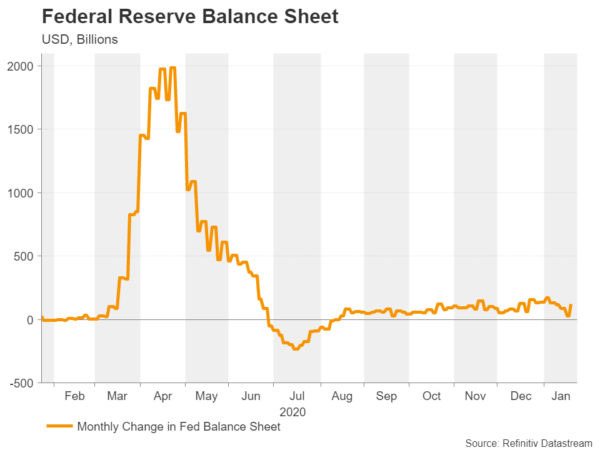

La Fed ha estado en el asiento trasero desde marzo

Hace poco menos de un año, el brote del coronavirus no dejó a la Fed más remedio que tomar medidas sin precedentes para salvaguardar la economía estadounidense. La respuesta rápida y audaz del banco central probablemente evitó una crisis más profunda en los mercados financieros. Desde entonces, sin embargo, la Fed ha dicho mucho, pero en realidad apenas ha movido un dedo en cuanto a política. El anuncio el verano pasado de un nuevo régimen de metas de inflación fue ciertamente histórico. Pero desde una perspectiva práctica, no fue más que formalizar lo que la Fed ha estado haciendo todo el tiempo: dejar que la inflación suba cuando los costos económicos de las tasas de interés más altas superan a los de liberar temporalmente algunas presiones inflacionarias.

Incluso la decisión de diciembre de proporcionar una guía futura para sus compras de activos difícilmente calificó como un cambio significativo dado lo vago que fue. Sin embargo, cuando los responsables de la formulación de políticas ya han arrojado todo menos el fregadero de la cocina al problema y el aluvión de estímulos e intervención del mercado han funcionado para aliviar las condiciones financieras, ¿por qué hacer más?

Economía de EE. UU.: ¿Desacelerando o ganando fuerza?

Por supuesto, otro elemento importante en esta ecuación ha sido tener un jefe dócil al timón. El presidente Jerome Powell no ha dudado en asegurar a los inversores que las tasas ultrabajas llegaron para quedarse y que no hay planes para reducir el plan de compra de bonos de $ 120 mil millones al mes en el corto plazo. Powell probablemente reafirmará esas promesas cuando informe a los periodistas a las 19:30 GMT. Pero si bien la conferencia de prensa suele ser el punto culminante de las reuniones sin incidentes, la declaración de enero podría ser tan reveladora sobre qué esperar de la Fed en los próximos meses si hay algún ajuste en la redacción.

Por un lado, hay señales contradictorias sobre la fortaleza de la economía de EE. UU., Ya que el crecimiento del empleo y el consumo se desaceleraron evidentemente a fines de 2020, incluso cuando los fabricantes disfrutaron de pedidos excelentes. El mercado laboral es una métrica clave para la Fed y si los datos duros más amplios no coinciden con las optimistas encuestas comerciales durante las próximas semanas, los responsables de la formulación de políticas podrían necesitar considerar un estímulo adicional, especialmente si hay una demora en cuanto a cuándo llega el próximo paquete fiscal.

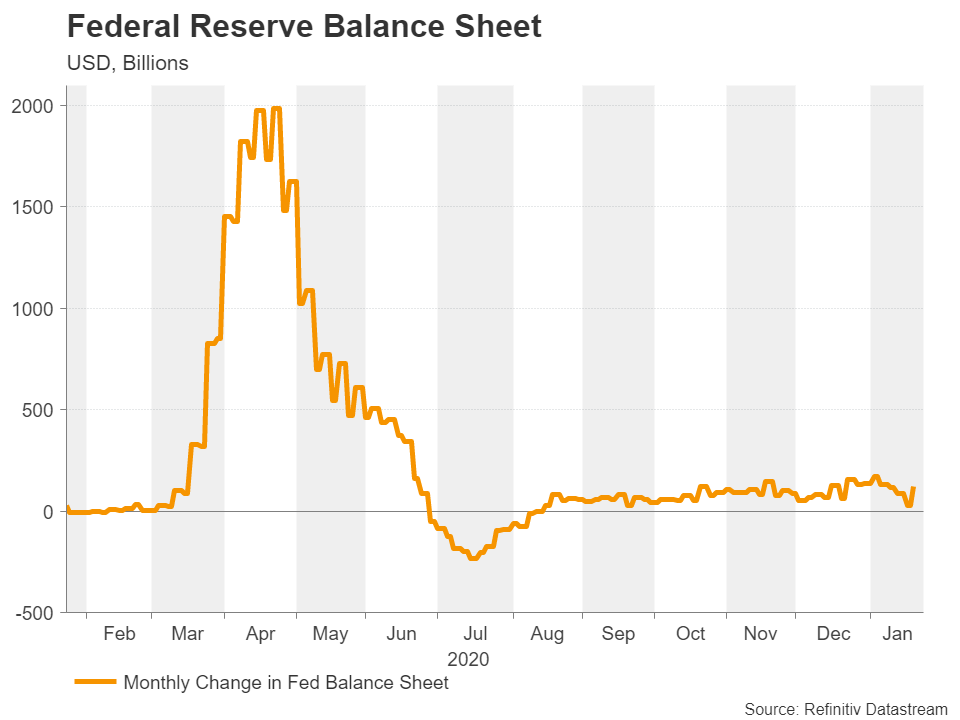

Datos de diciembre y PIB a la vista

Los inversores pueden estar sobrestimando las probabilidades de cuán fácil será para la administración de Biden impulsar sus planes de gasto en el Congreso. Si el estímulo fiscal comienza a agotarse justo cuando los indicadores económicos empeoran, la Fed podría encontrarse en una situación complicada. El primer lote de los últimos datos duros está previsto para esta semana, comenzando con los pedidos de bienes duraderos para diciembre el miércoles. La primera estimación del crecimiento del PIB del cuarto trimestre se publicará el jueves y los gastos de consumo personal redondearán la semana el viernes.

Se espera que la economía estadounidense se haya expandido a una tasa anualizada del 4.0% en el cuarto trimestre, volviendo a niveles más "normales" después del rebote en forma de V del tercer trimestre. Si esto será suficiente para sostener la recuperación del mercado laboral es otra cuestión. El consumo personal probablemente cayó en diciembre y es probable que esto haya frenado las ofertas de trabajo. Sin embargo, los datos de alta frecuencia ya apuntan a un repunte en el gasto con tarjetas de crédito en enero a medida que comienzan a desembolsarse los nuevos controles de estímulo, por lo que puede que sea demasiado pronto para que la Fed tenga que preocuparse todavía.

¿Existe un exceso de optimismo con las vacunas?

Otro problema potencial para la Fed es que los mercados pueden estar poniendo demasiadas esperanzas en que las vacunas salven el día. Existe el peligro de que la vacunación sea solo el comienzo para poner fin a la pandemia en lugar de la solución mágica que todos esperan. Aparte del lento lanzamiento en la mayoría de los países, los científicos siguen descubriendo nuevas variantes mutadas de Covid-19, contra las cuales las vacunas existentes pueden ser menos efectivas.

Esto nuevamente plantea la pregunta de qué tan dispuesta está la Fed a bombear más liquidez o incluso mantener el ritmo actual de QE más allá de 2021. Algunos miembros agresivos del FOMC ya han provocado conversaciones sobre la reducción gradual y los legisladores parecen reacios a controlar los crecientes rendimientos de los bonos del Tesoro a largo plazo. Es posible que la Fed mantenga esta opción para un día más lluvioso, ya que cambiar las compras de bonos por pagarés del Tesoro a largo plazo es la última herramienta poderosa que le queda. Los rendimientos de los bonos del Tesoro a diez años ya han aumentado por encima del 1% y nuevos aumentos podrían elevar los costos hipotecarios, lo que luego podría pesar en el sector de la vivienda, el único punto brillante de la economía.

Pero quizás la mayor complicación que podría interrumpir el plan actual de la Fed es una inflación inesperadamente alta. Un indicador de las expectativas de inflación observado de cerca, la tasa de inflación de equilibrio de 10 años, se ha disparado a máximos de más de dos años por encima del 2.0%. ¿Puede la Fed mantenerse tan moderada si las expectativas de inflación se fortalecen aún más?

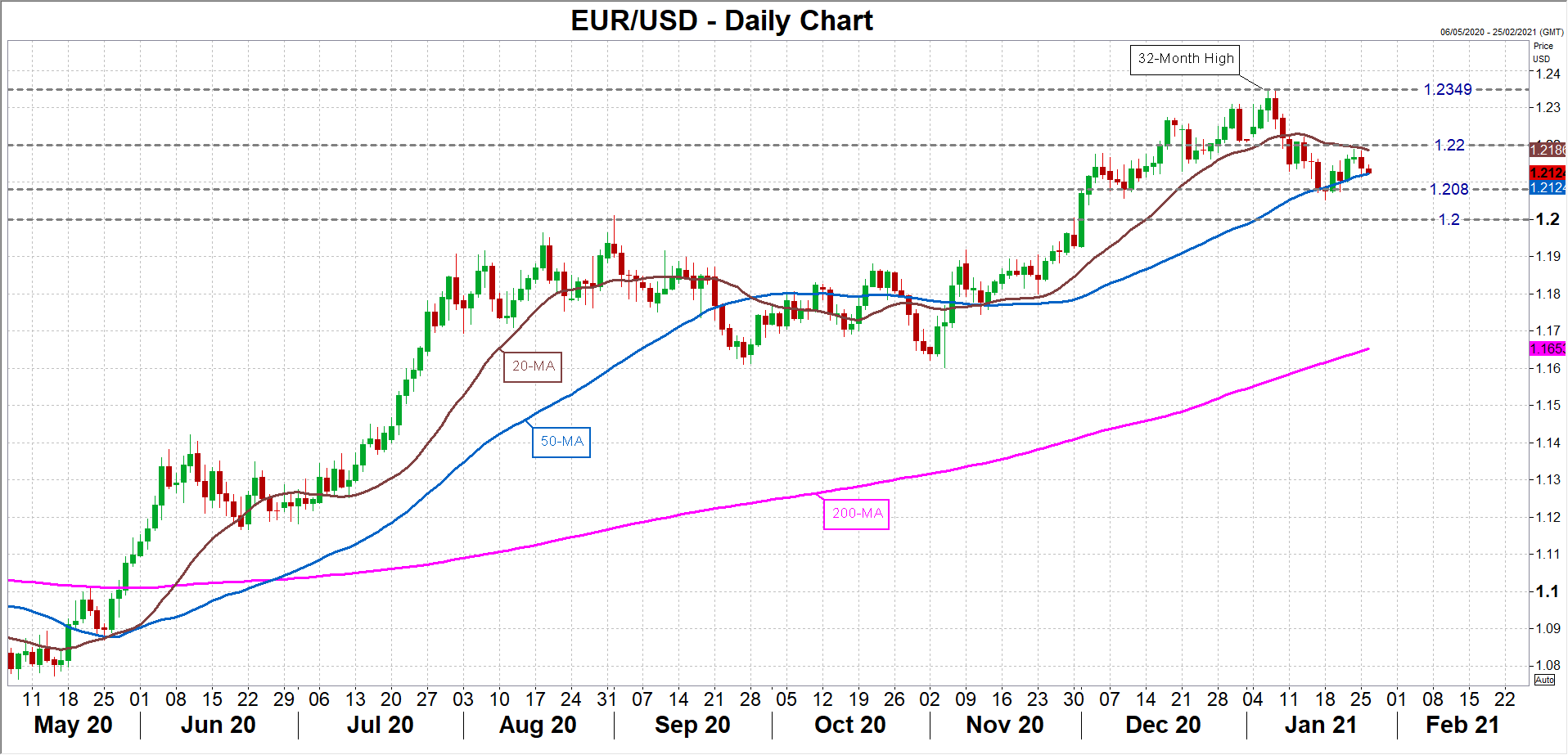

La reunión de la Fed podría desencadenar la ruptura del euro / dólar

Si los inversores perciben el menor indicio de resistencia hacia un estímulo monetario adicional de la Fed, es probable que el dólar estadounidense atraiga nuevas ofertas de compra. Mirando el par euro / dólar, es posible una ruptura por debajo del promedio móvil de 50 días ($ 1.2124) y el soporte de $ 1.2080 si la Fed no es lo suficientemente moderada el miércoles. Aunque para una venta masiva más grande que pondría en peligro la manija de $ 1.20, los operadores necesitarían pistas más específicas sobre una reversión temprana de las compras de activos, lo cual no es muy probable.

Sin embargo, si Powell siente que los mercados se están volviendo demasiado complacientes con los riesgos para las perspectivas y está descontento con el aumento de los rendimientos, puede intentar reforzar la postura moderada de la Fed, empujando los rendimientos a la baja. El euro / dólar podría subir por encima de la resistencia inmediata de la media móvil de 20 días, justo por debajo del nivel de 1.22 dólares, allanando el camino para otro intento en el pico de 32 meses de enero de 1.2349 dólares.

En última instancia, es posible que la importancia de la reunión de enero solo salga a la luz cuando las actas se publiquen dentro de tres semanas y los inversores puedan obtener una mejor idea de las últimas opiniones del FOMC en el contexto de un Congreso controlado por los demócratas, en particular los de los nuevos miembros votantes.

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex