A pesar de que los rendimientos de los bonos del Tesoro están retrocediendo levemente hoy, las acciones se mantienen en rojo en Europa y Asia. Los futuros de EE. UU. Apuntan a una recuperación, pero no está seguro de que el rebote se mantenga antes del cierre. Los inversores están asimilando los comentarios de los funcionarios del banco central sobre el aumento de las tasas reales a largo plazo y la inflación. En particular, un funcionario del BCE señaló que el estímulo de las políticas podría necesitar un aumento si los rendimientos pudieran eliminar el apoyo efectivo de manera prematura. El economista jefe del BoE también advirtió que la inflación fuera de control es actualmente el mayor riesgo.

En los mercados de divisas, el dólar australiano y neozelandés son actualmente los peores del día, junto con la libra esterlina, en la liquidación de operaciones con riesgo. El dólar es el más fuerte, seguido del yen y el franco suizo. Técnicamente, la ruptura del EUR / USD del soporte menor de 1.2108 es un signo de debilidad, pero sigue siendo relativamente resistente en otros lugares. El oro sigue defendiendo el soporte de 1760.46 después de romperlo hoy.

En Europa, actualmente, el FTSE ha bajado un -1.70%. DAX ha bajado un -0.41%. El CAC ha bajado un -0.97%. El rendimiento alemán a 10 años bajó -0.029 a -0.258. Anteriormente en Asia, el Nikkei cayó un -3.99%. Hong Kong HSI cayó un -3.64%. China Shanghai SE cayó un -2.12%. Singapore Strait Times cayó un -0.82%. El rendimiento JGB de Japón a 10 años subió 0.0057 a 0.158.

Los ingresos personales de EE. UU. Aumentaron un 10% en enero, el gasto aumentó un 2.4%

Los ingresos personales de EE. UU. Aumentaron un 10% intermensual, o 1954.7 mil millones de dólares en enero, coincidiendo con las expectativas. El gasto aumentó un 2.4% mensual o USD 340.9B, muy por encima de la expectativa del 0.7% mensual.

El índice de precios PCE general subió un 0.3% intermensual, coincidiendo con las expectativas. El PCE básico aumentó un 0.3% mensual, por encima de la expectativa del 0.1% mensual. Anualmente, el índice de precios PCE se aceleró hasta el 1.5% interanual, frente al 1.3% interanual, por encima de la expectativa del 1.1% interanual. El índice de precios subyacente del PCE subió al 1.5% interanual, desde el 1.4% interanual, por encima de la expectativa del 1.4% interanual.

También publicado, el déficit comercial de bienes se amplió a USD -83.7B en enero, frente a la expectativa de USD -83.0B.

Desde Canadá, el IPPI subió un 2.0% intermensual en enero, coincidió con las expectativas. El RMPI aumentó con fuerza un 5.7% intermensual, por encima de la expectativa del 2.9% intermensual.

BCE Schnabel: Es posible que deba intensificar el apoyo de las políticas en respuesta al aumento de las tasas reales a largo plazo

Isabel Schnabel, miembro de la Junta Ejecutiva del BCE, dijo en un discurso que “los cambios en los tipos nominales deben ser monitoreados de cerca e interpretados a la luz de sus fuerzas impulsoras”. “Un aumento en los rendimientos nominales que refleje un aumento en las expectativas de inflación es una señal positiva”. Incluso el aumento gradual de los rendimientos reales puede no ser motivo de preocupación "si reflejan la mejora de las perspectivas de crecimiento".

Sin embargo, “un aumento de las tasas reales a largo plazo en las primeras etapas de la recuperación, incluso si refleja mejores perspectivas de crecimiento, puede retirar el apoyo político vital demasiado pronto y abruptamente dado el estado aún frágil de la economía”.

En el último caso, advirtió Schnabel, "la política tendrá que aumentar su nivel de apoyo".

ECB Lane: Está claro que no estamos involucrados en el control de la curva de rendimiento

El economista jefe del BCE, Philip Lane, dijo al periódico español Expansión en una entrevista, “en esta etapa, un ajuste excesivo de los rendimientos sería incompatible con la lucha contra el impacto de la pandemia en la trayectoria de la inflación. Eso es lo que dijimos, y eso es lo que seguiremos vigilando día a día.

Sin embargo, "al mismo tiempo, está muy claro que no estamos involucrados en el control de la curva de rendimiento, en el sentido de que queremos mantener constante un rendimiento en particular", agregó. “Con el programa de compras estamos tratando de mover la curva en una determinada dirección y con suficiente fuerza para soportar la dinámica de la inflación”.

BoE Haldane: Mayor riesgo actual de permitir que el tigre inflacionario salga de la bolsa

El economista jefe del Banco de Inglaterra, Andy Haldane, dijo en un discurso que “la inflación es el tigre cuya cola controlan los bancos centrales”. El tigre ha sido "conmovido" por "eventos extraordinarios y acciones políticas de los últimos 12 meses" debido a la crisis de Covid.

“Si los riesgos del virus o de otros lugares resultan más persistentes de lo esperado, las fuerzas desinflacionarias podrían regresar”, dijo.

"Pero, para mí, existe un riesgo tangible de que la inflación resulte más difícil de controlar, lo que requiere que las autoridades monetarias actúen de manera más asertiva de lo que actualmente se cotiza en los mercados financieros", agregó. “La gente tiene razón al advertir sobre los riesgos de que los bancos centrales actúen de forma demasiado conservadora al endurecer la política de forma prematura. Pero, para mí, el mayor riesgo en la actualidad es que la complacencia del banco central permita que el (gran) gato inflacionario salga de la bolsa ”.

El KOF suizo subió a 102.7 en febrero, el PIB creció un 0.3% en el cuarto trimestre

El Barómetro Económico KOF suizo subió a 102.7 en febrero, desde 96.5, por encima de la expectativa de 97.0. Ahora está ligeramente por encima del promedio a largo plazo de 100. La tendencia a la baja desde septiembre ha “llegado a su fin, al menos por el momento”. Para los próximos meses, el barómetro ahora “señala una actividad económica algo más dinámica”.

También publicado, el crecimiento del PIB se desaceleró al 0.3% intertrimestral en el tercer trimestre, muy por debajo del 3% intertrimestral del cuarto trimestre. “Se registraron pérdidas importantes en los servicios directamente afectados por el endurecimiento de las medidas de contención. Otras industrias continuaron recuperándose. En general, la segunda ola del coronavirus hasta finales de 4 tuvo un impacto mucho menor en la economía que la primera ola de la primavera pasada ".

Destacado también en la sesión europea, el índice de precios de importación de Alemania subió un 1.9% intermensual en enero, frente a la expectativa del 0.3% intermensual. El gasto del consumidor en Francia cayó un -4.6% intermensual en enero frente a la expectativa de un -3.5% intermensual. El PIB de Francia cayó un -1.4% intertrimestral en el cuarto trimestre.

BoJ Kuroda: No hay intención de impulsar el rendimiento a 10 años por encima del objetivo del 0%

El gobernador del BoJ, Haruhiko Kuroda, dijo hoy al parlamento que "ahora es importante mantener toda la curva de rendimiento establemente baja, ya que la economía sufre los daños del COVID-19". Además, "el BOJ no tiene intención de aumentar (los rendimientos de los bonos a 10 años) por encima de su objetivo de alrededor del 0%".

Sobre la política monetaria, Kuroda dijo que “puede llevar tiempo, pero el BOJ debe lograr una inflación del 2% ayudando a expandir la brecha de producción positiva, apuntalar las expectativas de inflación con el compromiso de expandir la base monetaria hasta que la inflación se mantenga estable por encima del 2% ... alcanzó una inflación del 2%, espera impulsar las expectativas de inflación y reducir las tasas de interés reales.

El BoJ también incluirá el estudio sobre la inflación del suero que no se ha recuperado lo suficiente en la próxima revisión de marzo. “El BOJ examinará los efectos y los efectos secundarios de nuestras compras de activos con la esperanza de hacerlas más efectivas y sostenibles”, reiteró Kuroda. "Ya estamos comprando ETF de forma flexible porque hacerlo es posible incluso con las directrices actuales".

Desde Japón, el núcleo del IPC de Tokio cayó un -0.3% interanual en febrero frente a la expectativa de un -0.4% interanual. La producción industrial aumentó un 4.2% intermensual en enero frente a la expectativa de un 4.0% intermensual. El comercio minorista cayó un -2.4% interanual en enero frente a la expectativa de -2.6% interanual.

También publicado en la sesión asiática, el déficit comercial de Nueva Zelanda fue menor de lo esperado a NZD -626m en enero. El crédito al sector privado de Australia aumentó un 0.2% intermensual en enero frente a la expectativa de un 0.3% intermensual.

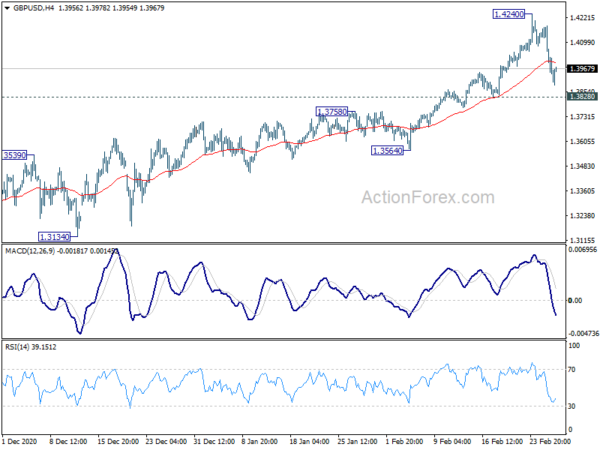

Perspectiva del mediodía del GBP / USD

Pivots diarios: (S1) 1.3947; (P) 1.4065; (R1) 1.4129; Más….

No hay cambios en la perspectiva del GBP / USD, ya que se mantiene por encima del soporte de 1.3828 a pesar del fuerte retroceso desde 1.4249. El sesgo intradiario se mantiene neutral primero y podría verse una negociación más consolidada. El rally adicional permanece a favor. Por el lado positivo, la ruptura de 1.4240 reanudará un aumento mayor desde 1.1409 a 1.4376 de resistencia a largo plazo y luego una proyección del 100% de 1.1409 a 1.3482 desde 1.2675 a 1.4748. Sin embargo, una ruptura firme de 1.3828 traerá una corrección más profunda a la zona de soporte de 1.2675 / 3482.

En el panorama más amplio, el aumento desde el mínimo a mediano plazo de 1.1409 está en progreso. Se vería un rally adicional a la resistencia de 1.4376 y más. La ruptura decisiva tendrá mayores implicaciones alcistas y un objetivo de retroceso del 38.2% de 2.1161 (máximo de 2007) a 1.1409 (mínimo de 2020) en 1.5134. En el lado negativo, la ruptura de la resistencia de 1.3482 convertida en soporte es necesaria para ser la primera indicación de la finalización del aumento. De lo contrario, la perspectiva se mantendrá cautelosamente alcista incluso en caso de retroceso profundo.

Actualización de indicadores económicos

| GMT | Ccy | Eventos | Real | Pronóstico | Previo | Revisado |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Balanza comercial (NZD) Ene | -626M | -630M | 17 m | 69 m |

| 23:30 | JPY | Tokyo CPI Core Y / Y Feb | - 0.30% | - 0.40% | - 0.40% | |

| 23:50 | JPY | Producción Industrial M / M Ene P | 4.20% | 4.00% | - 1.00% | |

| 23:50 | JPY | Comercio al por menor Y / Y Jan | - 2.40% | - 2.60% | - 0.20% | |

| 00:30 | MXN | Crédito del Sector Privado M / M Ene. | 0.20% | 0.30% | 0.30% | |

| 05:00 | JPY | Inicio de viviendas Y / Y enero | - 3.10% | - 2.50% | - 9.00% | |

| 07:00 | EUR | Índice de precios de importación de Alemania M / M Ene | 1.90% | 0.30% | 0.60% | |

| 07:45 | EUR | Gasto de consumo en Francia M / M Ene | - 4.60% | - 3.50% | 23.00% | 22.40% |

| 07:45 | EUR | PIB de Francia Q / Q Q4 | - 1.40% | - 1.30% | - 1.30% | |

| 08:00 | CHF | Indicador Principal KOF Feb | 102.7 | 97 | 96.5 | |

| 08:00 | CHF | GDP Q / Q Q4 | 0.30% | 0.10% | 7.20% | 7.60% |

| 13:30 | CAD | Precio del Producto Industrial M / M Ene. | 2.00% | 2.00% | 1.50% | |

| 13:30 | CAD | Índice de precios de materias primas ene. | 5.70% | 2.90% | 3.50% | |

| 13:30 | USD | Ingresos personales M / M Jan | 10.00% | 10.00% | 0.60% | |

| 13:30 | USD | Gasto personal ene | 2.40% | 0.70% | - 0.20% | - 0.40% |

| 13:30 | USD | Índice de precios PCE M / M Ene | 0.30% | 0.30% | 0.40% | |

| 13:30 | USD | Índice de precios de PCE Y / Y Jan | 1.50% | 1.10% | 1.30% | |

| 13:30 | USD | Índice de precios de PCE básico M / M ene. | 0.30% | 0.10% | 0.30% | |

| 13:30 | USD | Índice básico de precios de PCE Y / Y ene | 1.50% | 1.40% | 1.50% | 1.40% |

| 13:30 | USD | Inventarios al por mayor Jan P | 1.30% | 0.30% | 0.30% | 0.50% |

| 13:30 | USD | Balanza comercial de bienes (USD) Ene P | -83.7B | -83.0B | -82.5B | |

| 14:45 | USD | Chicago PMI Feb | 61 | 63.8 | ||

| 15:00 | USD | Índice de sentimiento del consumidor de Michigan Feb F | 76.4 | 76.2 |

Signal2forex.com - Los mejores robots y señales de Forex

Signal2forex.com - Los mejores robots y señales de Forex