چند ساعت پس از اعلام آخرین بررسی نرخ از سوی فدرال رزرو، بانک مرکزی ژاپن نشست سیاست گذاری دو روزه خود را در روز پنجشنبه به پایان خواهد رساند. پس از اینکه بانک مرکزی اروپا تصمیم گرفت در هفته گذشته برنامه خرید دارایی خود را از سر بگیرد و به طور گسترده انتظار می رود که فدرال رزرو برای دومین بار در سال جاری نرخ بهره را کاهش دهد، فشارها بر بانک مرکزی برای پیروی از این روند افزایش یافته است. با این حال، در میان گزارشهایی که بانک به تصویب اقدامات محرک اضافی در اوایل این هفته نزدیک شده است، سیاستهای تسهیل جدید ممکن است زودتر از آنچه بسیاری انتظار دارند وارد ژاپن شود.

داده های ترکیبی BoJ را در حالت انتظار و دید نگه داشته است

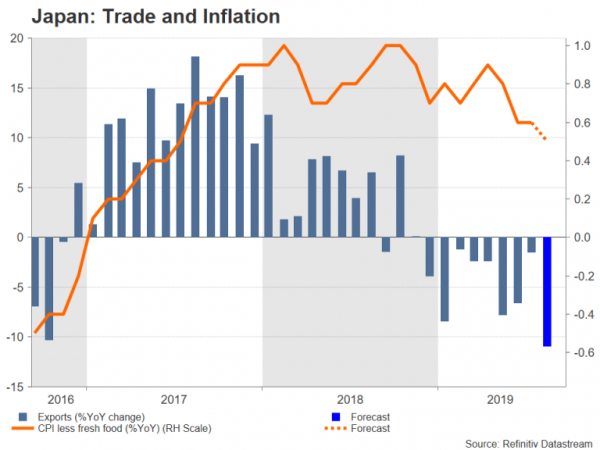

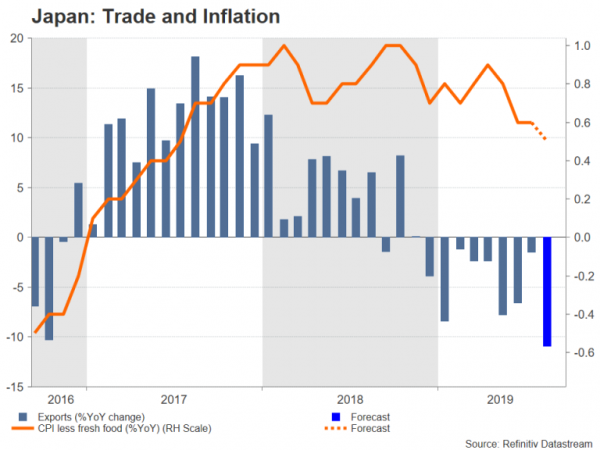

آخرین بازنگری اساسی BoJ در سیاست پولی در سپتامبر 2016 بود که کنترل منحنی بازدهی خود را معرفی کرد. از آن زمان، سیاستگذاران تغییرات زیادی در برنامه فعلی خود ایجاد کرده اند، اما در رساندن تورم به هدف قیمتی 2 درصدی بانک شانسی نداشته اند. در واقع، دادههای تورمی که روز جمعه (پنجشنبه، ساعت 23:30 به وقت گرینویچ) ارائه میشود، پیشبینی میشود که نشان دهد شاخص اصلی قیمت مصرفکننده (CPI) به استثنای مواد غذایی تازه به 0.5 درصد در ماه آگوست کاهش یافته است که این کندترین رشد سالانه در دو سال اخیر را خواهد داشت.

با این حال، در حالی که داده های تورم به طور مداوم ناامید شده است، رشد تولید ناخالص داخلی در مواجهه با تنش های تجاری مداوم و کندی اقتصاد جهانی نسبتاً خوب بوده است. این به BoJ اجازه می دهد تا در ارزیابی تأثیر جنگ تجاری بر اقتصاد ژاپن رویکردی منتظر بمانند. رشد در سه فصل گذشته به طرز شگفتآوری انعطافپذیر بوده است، زیرا مخارج مستحکم خانوارها و مشاغل باعث کاهش صادرات شده است.

صادرات به شدت تحت تاثیر درگیری تجاری قرار گرفت

اما اگر به زودی اختلافات تجاری مخرب پایانی نداشته باشد و صادرات همچنان به رکود ادامه دهد، ممکن است تغییر کند. انتظار می رود صادرات به 10 برسدth پیشبینی میشود که دادههای روز چهارشنبه (سهشنبه، ساعت 23:50 به وقت گرینویچ) در ماه اوت کاهش سالانه را نشان دهد. این امر احتمال کاهش هزینه های کسب و کارها را در ماه های آینده بیشتر می کند.

درآمد خانوارها نیز در ماههای اخیر تحت فشار قرار گرفته است زیرا رشد دستمزدها منفی شده است که نشاندهنده هزینههای محتاطانهتر در آینده است. همه اینها پیش از افزایش برنامه ریزی شده مالیات بر فروش در اول اکتبر است که می تواند باعث کاهش بیشتر مصرف شود.

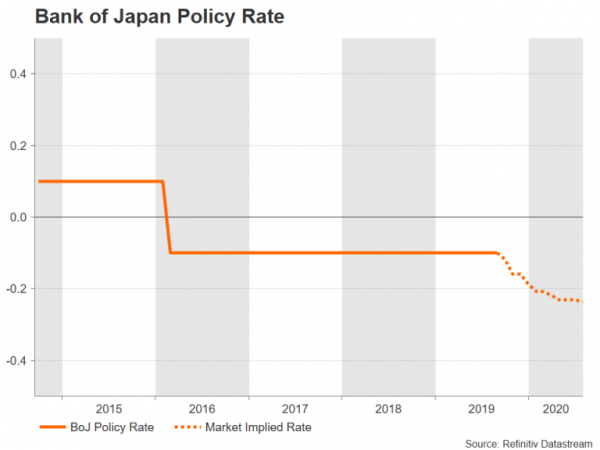

آیا نرخ بر روی کارت ها کاهش می یابد؟

این ممکن است یکی از دلایلی باشد که چرا بانک ژاپن ممکن است تصمیم بگیرد اقدامات اولیه را برای کاهش اثرات افزایش مالیات فروش انجام دهد. تغییر سیاست اصلی که طبق گزارش ها مطرح می شود، کاهش نرخ بهره کلیدی از -0.1٪ به عمق بیشتر در قلمرو منفی است. با این حال، خیلی به این بستگی دارد که آیا سیاست گذاران بتوانند راهی برای به حداقل رساندن تأثیر نرخ های منفی عمیق تر بر بانک های تجاری بیابند و بر سر آن توافق کنند. گزینه دیگر BoJ این است که بازده اوراق قرضه 10 ساله دولت ژاپن را در حدود هدف 0 درصد نوسان کند و به طور بالقوه اجازه دهد بازدهی بیشتر به زیر صفر برسد.

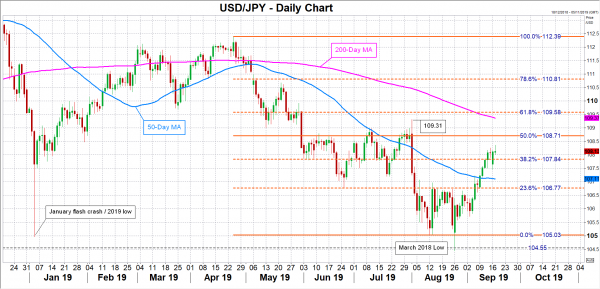

سرمایه گذاران متقاعد نشده اند که BoJ چیزی قابل توجه را در روز پنج شنبه اعلام کند و تنها شانس پایین (حدود 17٪) کاهش 10 امتیازی نرخ را در نظر بگیرد. محتملترین نتیجه، یک چرخش بیشتر در دستورالعملهای رو به جلو بانک است، اما این به تنهایی برای اعمال فشار نزولی قابل توجه بر ین کافی نیست. با فرض اینکه فدرال رزرو در نشست روز چهارشنبه خود لحن غیرمنتظره ای را نشان ندهد، دلار/ین می تواند بازگشت فعلی خود را تا 50% اصلاح فیبوناچی در نزول آوریل- آگوست در 108.70 افزایش دهد.

فقط یک حرکت شوک ین را تحت تاثیر قرار می دهد

با این حال، اگر بانک مرکزی ژاپن به این نتیجه برسد که ریسکهای منفی به اندازهای قابل توجه است که اقدامات سیاستی فوری را تضمین کند و نرخها را تا -0.2- درصد کاهش دهد، واکنش در بازارهای FX با توجه به شانس کم بازار احتمالاً بیشتر خواهد بود. فروش بزرگ در ارز ژاپن می تواند دلار/ین را به بالای 109.31 جولای نزدیک کند، نزدیک به میانگین متحرک 200 روزه (MA)، قبل از اینکه هدف فیبوناچی 61.8 درصدی در 109.58 باشد.

اما در صورتی که BoJ هیچ تغییری در سیاست خود اعلام نکند و به نظر نمیرسد که به محرکهای بیشتر نزدیکتر شود، دلار/ین میتواند به سمت MA 50 روزه خود درست بالاتر از سطح 107 عقبنشینی کند.

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس

Signal2forex.com - بهترین روبات ها و سیگنال های فارکس