Yhteenveto

Huhtikuun kansainvälisessä talouskatsauksessamme korostimme, kuinka Kiinan sitoutuminen nolla-COVID-politiikkaansa on keskeinen teema ja suuri riski vuoden 2022 globaaleille talousnäkymille. Lukeminen tekee mielestämme Kiinan virallisen 5.5 prosentin BKT-tavoitteen saavuttamattomaksi, ja ennustamme Kiinan talouden kasvavan tänä vuonna 4.5 prosenttia. Ennusteen ympärillä olevat riskit ovat kuitenkin kallistuneet alaspäin, mikä puolestaan kallistaa myös globaalit kasvunäkymät alaspäin. Ottaen huomioon Kiinan aseman globaalissa taloudessa, negatiivinen paikallinen kehitys aiheuttaa yleensä aaltoiluvaikutuksia kehittyvillä markkinoilla. Tässä raportissa päivitämme Kiinan herkkyysanalyysimme ja päätämme, että useimmat suuremmat ja systeemisesti tärkeät nousevat taloudet ovat herkkiä Kiinan kehitykselle. Jos Kiinan talous hidastuu enemmän kuin tällä hetkellä ennakoimme ja tartuntariskit toteutuvat kehyksemme ehdottamalla tavalla, tämä vuosi voi olla hitain globaalin kasvuvauhti sitten vuoden 2009 maailmanlaajuisen finanssikriisin jälkimainingin.

Kiinan tartunta tunnetaan maailmanlaajuisesti ja paikallisesti

Huomasimme huhtikuun kansainvälisessä talouskatsauksessamme, kuinka COVID-kehityksestä Kiinassa on tullut keskeinen teema ja suuri riski vuoden 2022 maailmantalouden näkymille. Kiinan viranomaisten sitoutuminen Zero-COVID-politiikkaan painaa todennäköisesti voimakkaasti paikallista taloudellista toimintaa, ja uskomme puolestaan voivan vaikuttaa vuoden 2022 globaaleihin BKT-näkymiin. Korostimme myös huhtikuun talouskatsauksessamme, että Kiinan virallinen 2022 BKT-tavoite 5.5 % on mielestämme epätodennäköistä. Uskomme, että ankarien COVID-sulkujen, Kiinan rahoitusmarkkinoita kohtaan tunnetun heikkouden ja edelleen heikkenevän kiinteistöalan yhdistelmän pitäisi johtaa Kiinan talouden 4.5 %:n kasvuun tänä vuonna. Olettaen, että ennusteemme on oikea, lukuun ottamatta vuotta 2020 COVID-viruksen alkuvaikutusten vuoksi, Kiinan talous voi kasvaa hitain tahtiin sitten vuoden 1990 Taivaallisen rauhan aukion mielenosoitusten jälkeen. Kiinan talouden hidastuminen on yksi tarkistetumme ja pessimistisempiä maailman BKT:n kasvunäkymiä. Ottaen huomioon Kiinan talouden hidastuminen ja myös Venäjän talouden romahdus sekä Ukrainan sodan seuraukset, emme enää odota maailmantalouden kasvavan tänä vuonna trendiä nopeampaa tahtia. Ennustamme nyt maailmantalouden kasvavan vain 3 % vuonna 2022, mikä on selvästi alle konsensusennusteen 3.5 % ja IMF:n viimeisimmän päivitetyn 3.6 %:n ennusteen.

Näkemyksemme mukaan Kiinan kasvunäkymät ovat edelleen kallistuneet 4.5 %:n tavoitteemme hitaampaan kasvuun, mikä voi tarkoittaa myös globaalin kasvun hitaampaa tahtia. COVID-epidemia on levinnyt Pekingiin, ja vaikka massatestausprotokolla on otettu käyttöön, kaupungin laajuisilta sulkeuksilta on vältytty. Pekingin sulkemiset ovat edelleen mahdollisia, ja vaikka tartunnat ovat jonkin verran tasaantuneet Shanghaissa, aika, jolloin nykyiset rajoitukset voitaisiin poistaa, on epävarma. Kiinan BKT:n kasvun hidastuminen yksinään vaikuttaisi todennäköisesti negatiivisesti maailmanlaajuiseen talouskasvuun; Kiinan talouskasvun hidastuminen johtaa kuitenkin tartuntaan kehittyville markkinoille, ja nämä mahdolliset heijastusvaikutukset huolestuttavat meitä. Monet kehittyvät markkinataloudet ovat tiiviisti yhteydessä Kiinaan kauppayhteyksien kautta ja voivat kokea oman kasvunsa hidastuvan kysynnän vähenemisen tai toimitusketjun häiriöiden vuoksi. Lisäksi Kiinan kasvun hidastuminen johtaa tyypillisesti paikallisten omaisuuserien hintojen kohonneeseen volatiliteettiin. Tämä rahoitusmarkkinoiden epävakaus on alkanut jo Kiinassa, mutta leviää myös kehittyville markkinoille. Jos Kiinan talous heikkenee entisestään, odotamme kehittyvien markkinoiden valuuttojen viimeaikaisen heikkouden ja paikallisten osakkeiden pudotuksen kiihtyvän. Heikot valuutat voivat saada keskuspankit pidentämään rahapolitiikan kiristyssykliä puolustaakseen valuuttojensa arvoa, mikä voi heikentää paikallisia kasvunäkymiä. Osakkeiden hintojen lasku saattaa pitää kuluttajat sivussa ja heikentää kulutusta ja kokonaistuotantoa.

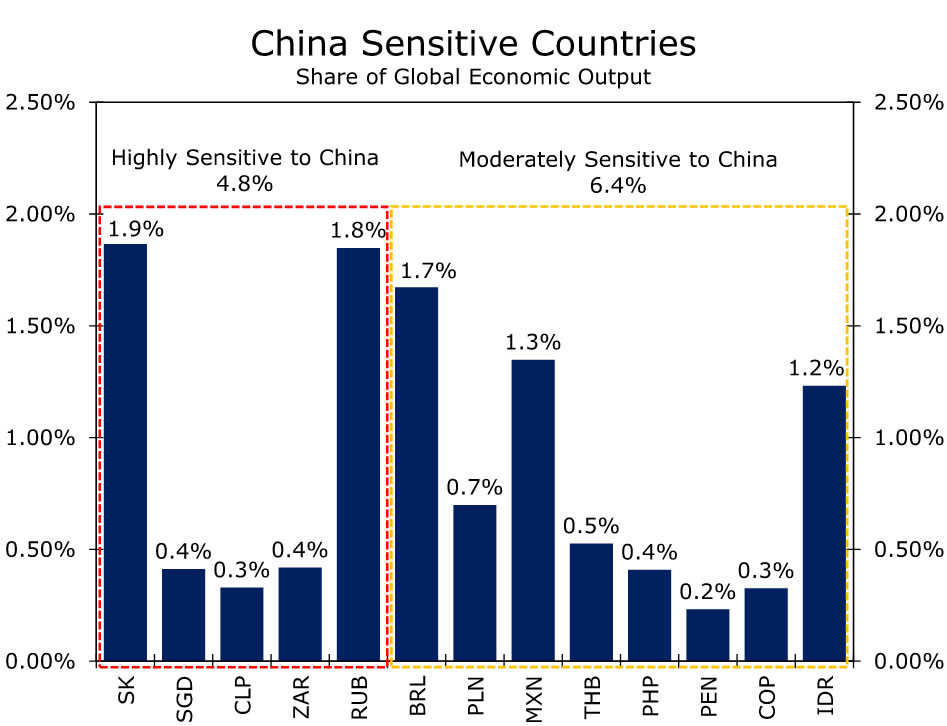

Tätä taustaa vasten olemme päivittäneet Kiinan herkkyysanalyysimme selvittääksemme, kuinka herkkiä kehittyvät markkinat ovat Kiinalle ja miten globaali BKT:n kasvu voi vaikuttaa. Taulukossamme on indikaattoreita, kuten vienti Kiinaan suhteessa BKT:hen sekä kehittyvien markkinoiden valuutta- ja osakebeetat (eli tilastollinen herkkyyden mitta) renminbi- ja Shanghai-komposiittiosakeindeksiin. Tässä päivityksessä sisällytämme myös Kiinan tuonnin osuuteen BKT:sta. Vaikka Kiinan rooli suurena toimittajana ja viejänä on aina suuri, se on noussut viimeisen kahden vuoden aikana. Nyt kun Shanghaissa ja satamakaupungeissa on määrätty uusia sulkuja, toimitusketjussa voi esiintyä pitkittyneitä ja uusiutuvia häiriöitä. Kuten olemme nähneet viimeisen kahden vuoden aikana, toimitusketjun häiriöillä voi olla negatiivisia kasvuvaikutuksia erityisesti maissa, jotka tuovat huomattavan määrän tavaroita Kiinasta.

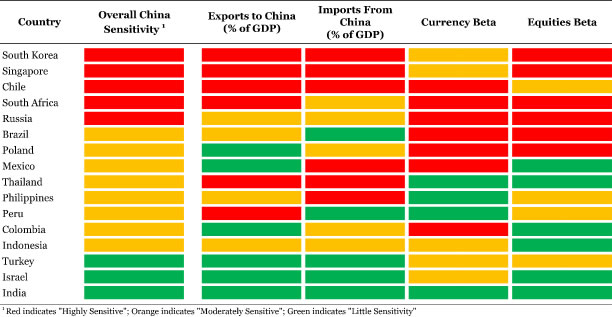

Huhtikuu 2022: Kiinan herkkyyspäivitys

Viitekehyksemme paljastaa, että monet suuremmat ja systeemisesti tärkeämmät kehittyvät markkinat ovat erittäin herkkiä Kiinalle. Tässä mielessä alla olevan taulukon "Yleinen Kiinan herkkyys" -saraketta tarkasteltaessa viitekehyksemme määrittelee Etelä-Korean, Singaporen, Chilen, Etelä-Afrikan ja Venäjän "erittäin herkäksi" Kiinalle. Muistutuksena, punainen laatikko ilmaisee, että maa on "erittäin herkkä" jokaiselle indikaattorille, kun taas oranssi viittaa "kohtalaisen herkkyyteen" ja vihreä "pieni herkkyys". "Erittäin herkkien" maiden tapauksessa Venäjää lukuun ottamatta kaikki maat ovat voimakkaasti riippuvaisia Kiinan kysynnästä. Vienti Kiinaan muodostaa huomattavan osan kunkin maan bruttokansantuotteesta, ja jos Kiinan talous hidastuu huomattavasti, näiden maiden talouksien vientikomponentti todennäköisesti heikkenee jyrkästi. Vaikka teknisesti alhaisemman tuonnin pitäisi lisätä maan kokonaistuotantoa, sulkioiden leviäessä ja toimitusketjujen ollessa edelleen hauraita, tuonti Kiinasta voi olla haavoittuvainen paikka. Pitkät toimitusajat voivat häiritä arvoketjuja ja viivästyttää lopputuotteiden luomista. Tässä mielessä kriittisten komponenttien riippuvuus Kiinasta tulevasta tuonnista voi myös vetää talouden BKT:tä. Suurin osa "erittäin herkistä" maista on riippuvainen tuonnista Kiinasta, Etelä-Afrikka ja Venäjä ovat poikkeuksia.

Paikalliset rahoitusmarkkinat kussakin "erittäin herkässä" maassa reagoivat myös Kiinan omaisuuserien hintojen muutoksiin, jos tarkastelemme sarakkeita "Valuutan beta" ja "Osakkeet Beta". Mitä tulee beetojen toimintaan, esimerkiksi Korean wonin beta +0.66 tarkoittaa, että kun Kiinan renminbi liikkuu 1 %, Korean wonilla on taipumus liikkua 0.66 % samaan suuntaan. Joten jos renminbi heikkenee 1%, Korean wonin pitäisi heikentyä keskimäärin 0.66%. Sama logiikka pätee myös osakkeiden betaan. Useimmissa "Highly Sensitive" -maissa on korotettu beta-arvot, mikä tarkoittaa, että niiden valuutat ja osakeindeksit kokevat todennäköisesti äärimmäistä volatiliteettia, jos Kiinan valuutan ja paikallisten osakkeiden myynti myydään. Nämä maat voivat joutua tilanteeseen, jossa niiden keskuspankkien on kiristettävä rahapolitiikkaa aggressiivisesti puolustaakseen valuuttojensa arvoa, minkä pitäisi painaa paikallista BKT:n kasvua. Toisaalta osakkeiden myynti saattaa häiritä kulutustottumuksia mielialan kautta, jos kuluttajat hermostuvat kotitalouksiensa taloudesta. Kulutuksen lasku olisi toinen mahdollinen BKT:n kasvua hidastava tekijä kaikissa näissä maissa.

Maat, jotka määrittelemme Kiinalle "kohtalaisen herkäksi" ovat myös eräitä suurempia ja taloudellisesti tärkeitä kehittyviä talouksia. Kun tarkastellaan jälleen "Yleinen Kiinan herkkyys" -saraketta, Brasilia, Puola ja Meksiko voivat olla "kohtalaisen herkkiä", mutta niiden taloudet eivät suinkaan ole merkityksettömiä globaalin kasvun tekijöitä. Alempana sarakkeessa Perun, Kolumbian ja Indonesian taloudet ovat myös jonkin verran mittavia globaalissa kontekstissa. Intia on kuitenkin kiistatta yksi merkittävimmistä globaalin kasvun kehittyvistä markkinoista. Puitteemme viittaa siihen, että Intian talous on suhteellisen eristetty Kiinan talouden ja paikallisten rahoitusmarkkinoiden kehityksestä, eikä se välttämättä vaikuta yhtä paljon. Intialla on pienet kauppayhteydet Kiinan kanssa, eikä se ole riippuvainen Kiinan kysynnästä, eikä maa hanki huomattavaa määrää tuontia Kiinasta. Lisäksi Kiinan paikallisten rahoitusmarkkinoiden volatiliteetti ei vaikuta Intian rupiaan ja Sensexin osakeindeksiin. Vaikka se ei ole niin suuri tai systeemisesti tärkeä kuin Intia, sama dynamiikka vallitsee Israelissa ja Turkissa. Sekä Israelin että Turkin taloudella ei ole merkittäviä kauppayhteyksiä Kiinaan, kun taas renminbin tai Shanghain osakeindeksin liikkeet eivät vaikuta erityisesti shekeliin tai liiraan. Tässä yhteydessä viitekehyksemme viittaa siihen, että Israel ja Turkki ovat myös suhteellisen eristyksissä Kiinasta.

Varo vain 2.6 %:n globaalia kasvua

Kuten mainittiin, uskomme Kiinan kasvunäkymien kallistuvan alaspäin. Tunnustamme presidentti Xin kommentin siitä, että viranomaiset tekevät enemmän tukeakseen kasvua; Koska COVIDiin liittyvät rajoitukset ovat kuitenkin edelleen voimassa ja mahdollisesti ulottuvat useimpiin osiin maata, suhtaudumme skeptisesti raha- ja verotukeen, joka on yhtä tehokasta myös sulkuolosuhteissa. Mielestämme Kiinan kasvun hidastuminen 4 prosenttiin ei ole poissuljettu. Toistaiseksi tämä on huonontunut riskiskenaario, ei perusennusteemme, mutta kuitenkin täysin uskottava lopputulos. Kiinan talouden hidastuminen 4 prosenttiin, kaikki muut samanlaiset, aiheuttaisi todennäköisesti maailmanlaajuisen BKT:n kasvun alle 3 prosentin tänä vuonna. Kuitenkin, mukaan lukien mahdolliset tartuntavaikutukset muihin nouseviin markkinatalouksiin ja rahoitusmarkkinoihin, maailmantalous voi hidastua vielä enemmän kuin jo ennakoimme.

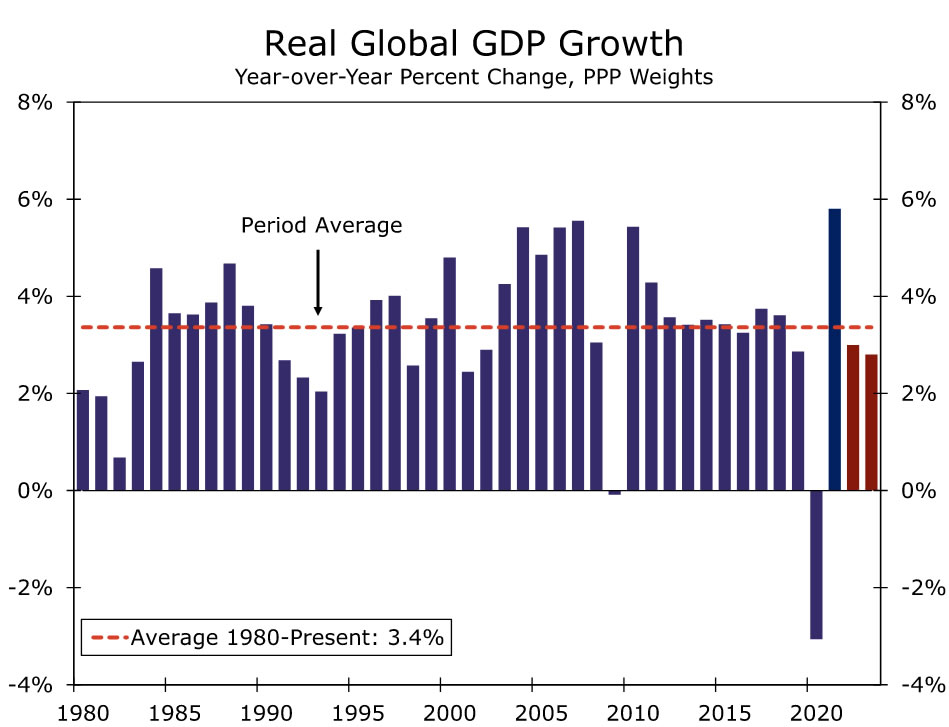

Maiden, jotka määrittelemme "erittäin haavoittuviksi", osuus maailmantalouden tuotannosta on lähes 5 % ja kohtalaisen haavoittuvien maiden osuus on lähes 6.5 % (kuva 2). Yhdessä nämä maat muodostavat huomattavan osan maailmantalouden tuotannosta, niin paljon, että jos Kiinan heijastusvaikutukset toteutuvat analyysimme ehdottamalla tavalla, globaalin kasvun sokki voi olla merkittävä. Näkemyksemme mukaan Kiinan suora vaikutus sekä sen leviäminen muihin kehittyviin markkinoihin voivat hidastaa 0.3–0.4 prosenttia maailmanlaajuisen BKT:n kasvusta. Tämä voi johtaa siihen, että maailmantalous kasvaa vain 2.6 prosenttia tänä vuonna. Maailmantalouden 2.6 prosentin kasvuvauhti olisi selvästi alle maailmantalouden pitkän aikavälin keskimääräisen 3.4 prosentin kasvuvauhdin (kuvio 3). Lisäksi, lukuun ottamatta COVIDin aiheuttamaa maailmanlaajuista taantumaa vuonna 2020, 2.6 %:n kasvu olisi hitain globaalin kasvuvauhti sitten vuoden 2009 maailmanlaajuisen finanssikriisin jälkimainingin.

Kuten mainittiin, tämä skenaario muodostaa heikkenemisriskin maailmantalouden näkymillemme. Jatkossa seuraamme tiiviisti korkean taajuuden indikaattoreita siitä, kuinka Kiinan talous reagoi lockdown-protokollaan, mutta keskitymme myös koviin tietoihin arvioidaksemme, miten reaalitalouteen vaikuttaa. Huhtikuun PMI-tiedot ovat tärkeä indikaattori, koska nämä tiedot kattavat koko tähänastisen rajoituksen ja ovat ensimmäiset merkittävät datajulkaisut Q2:lla. Odotamme PMI:iden putoavan edelleen supistumisalueelle, mutta keskitymme siihen, kuinka syvälle supistuminen on, sekä taustalla oleviin yksityiskohtiin, jotka koskevat vihjeitä siitä, vaikuttavatko toimitusketjut. Keskitymme myös keskuspankkitoimintaan, erityisesti päivittäisiin renminbi-korjauksiin. Keskuspankin toimien pitäisi antaa käsitys siitä, onko keskuspankki tyytyväinen heikompaan renminbiin vai haluavatko viranomaiset mieluummin rajoittaa renminbin heikentymisen laajuutta. Toistaiseksi uskomme, että PBoC:n virkamiehet tukevat renminbien suuremman heikentymisen sallimista ja uskomme, että he ovat edelleen tyytyväisiä heikomman valuutan omaksumiseen iskunvaimentimena ja talouden tukena. Uskomme myös, että keskuspankki leikkaa varantosuhdetta (RRR) uudelleen toisella vuosineljänneksellä ja mahdollisesti laskee lainakorkoja. PBoC:n helpomman rahapolitiikan, varsinkin kun Federal Reserve nostaa korkoja, pitäisi asettaa renminbiin lisää heikkenemispaineita ja uskoa, että USD/CNY- ja USD/CNH-valuuttakurssit voivat päättyä tänä vuonna 2 ja CNH6.66:een. 6.66 vastaavasti.

Signal2forex.com - Parhaat Forex-robotit ja -signaalit

Signal2forex.com - Parhaat Forex-robotit ja -signaalit