SAD pregled

Q3 Oporavak PCE-a na kartama, izgled neizvjesniji

- Nakon što je revidirani pogled na BDP ovog tjedna sugerirao da drugo tromjesečje možda i nije bilo tako loše kao što je prvo procijenjeno, pažnja se preusmjerava na tekuće tromjesečje. Svježi podaci ovog tjedna osvijetlili su izglede potrošačke potrošnje.

- Oporan rast potrošnje u trećem kvartalu izgleda bolji od očekivanog, premda sve manje povjerenja i nesigurnosti u vezi s virusom i fiskalnom politikom sugeriraju da bi snaga mogla brzo nestati.

- Predsjedavajući FOMC-a Jerome Powell najavio je ažuriranje Fedova okvira monetarne politike u svojim primjedbama na simpoziju u Jackson Holeu. Za detaljnu analizu kako to utječe na naše izglede, pogledajte Praćenje kamatnih stopa na stranici 6.

Q3 Oporavak PCE-a na kartama, izgled neizvjesniji

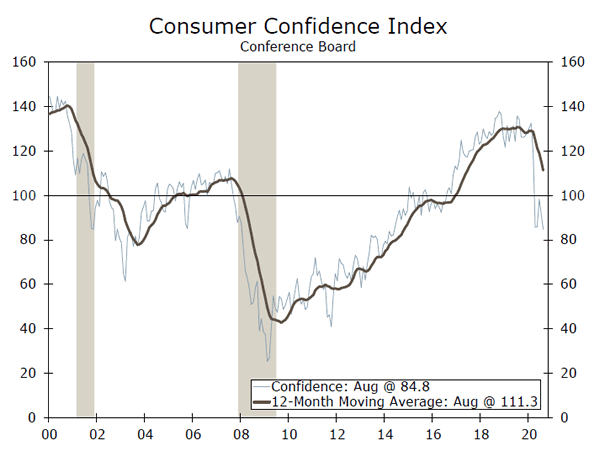

Povjerenje potrošača izmjereno od strane Konferencijskog odbora došlo je niže nego što je većina prognostičara predviđala na 84.8 u kolovozu. To je obilježilo pad od 6.9 bodova od srpnja do najniže razine od 2014. Potrošnja potrošača o njihovoj sadašnjoj situaciji, kao i očekivanjima od budućnosti, pokolebala se u kolovozu, a indeks očekivanja skliznuo je na najnižu razinu od 2016. Sa slučajem virusa brojevi ponovno opadaju (gornja ljestvica), nedavni pesimizam vjerojatno je barem djelomično zbog isteka dodatnih naknada za nezaposlenost od 600 američkih dolara tjedno krajem srpnja. Potvrda potrošača prema prihodima podupire ovaj zaključak. Iako je povjerenje niže od veljače u svim kohortama dohotka, pad je od srpnja do kolovoza bio veći kod kućanstava s nižim dohotkom (srednji grafikon). Budući da su gubici posla koncentrirani u niže plaćenim djelatnostima, nije se pretjerano zaključiti da su ti pojedinci posljednjih mjeseci nesrazmjerno imali koristi od poticaja za nezaposlenost. No, s tim novčanim neprilikama koji više nisu dostupni, ta su kućanstva vjerojatno manje optimistična u pogledu svoje financijske situacije. Revizija indeksa raspoloženja potrošača na Sveučilištu Michigan u kolovozu potvrđuje ovaj zaključak. Preliminarno čitanje vjerojatno je bilo prerano u mjesecu da bi se uhvatilo pogodak za prihode oko 30 milijuna Amerikanaca koji su ubirali naknade za nezaposlene.

Iako se povjerenje i osobna potrošnja ne prate uvijek iz mjeseca u mjesec, opadajući trend povjerenja nije ohrabrujući znak za oporavak koji vode potrošači. Ipak, stvarna osobna potrošnja porasla je 1.9% u srpnju, a uzimajući u obzir osnovne učinke iz drugog tromjesečja, čak i ako je potrošnja nepromijenjena u kolovozu i rujnu. Rashodi za osobnu potrošnju (PCE) trebali bi u Q35 rasti godišnjom stopom sjeverno od 3%. Ali, povlačenje povjerenja, istek dodatnih naknada za nezaposlenost i 30 milijuna više Amerikanaca koji su još uvijek nezaposleni, mogli bi dovesti do povlačenja u posljednja dva mjeseca tromjesečja. Bez obzira na to, izgledan je solidan rezultat za Q3 PCE, iako su četvrti kvartal i dalje vrlo neizvjesni. Ne samo da ostaje nejasno hoće li se ostvariti dodatni fiskalni poticaji, već je putanja virusa u jesenskim i zimskim mjesecima trenutno nepoznata. Čak i ako kućanstva ne dobiju dodatni poticaj, mogu biti dobro spremna za trošenje ako virus ostane pod nadzorom s obzirom na povišenu uštedu izgrađenu posljednjih mjeseci (donji grafikon). Nažalost, širi oporavak i dalje ostaje u velikoj mjeri ovisan o putanji virusa.

Možda su vijesti koje su ovog tjedna privukle najviše tržišne pozornosti prilagodbe koje je Fed izvršio u svoj okvir monetarne politike najavio predsjedavajući FOMC-a Powell na simpoziju u Jackson Hole-u u četvrtak. Na visokoj razini, Fed je najavio da će prijeći na prosječnu inflaciju koja cilja oko svojih 2% cilja i da će neko vrijeme tolerirati iznad maksimum zaposlenosti ili da tržište rada radi "vruće". Ove su se promjene djelomično očekivale, a više detalja o tome kako utječu na naše izglede potražite u našem nedavnom posebnom izvješću i Nadzoru kamatnih stopa na stranici 6.

US Outlook

Proizvodnja ISM-a • Utorak

Proizvodne aktivnosti počele su se oporavljati od zaustavljanja i poremećaja lanca opskrbe koje je početkom ove godine izazvala pandemija koronavirusa i trgovinske napetosti koje su se vrtjele prije toga. U srpnju je indeks proizvodnje ISM dosegao 16-mjesečni maksimum od 54.2. Pojedinosti su stvorile sliku uravnoteženijeg rasta, s vremenima isporuke dobavljača koji su se umanjili nakon prekida i novih narudžbi koje su premašile 60.

Proizvodnoj djelatnosti pomogao je snažniji oporavak robe, a ne usluga, jer su se potrošači klonili trošenja iskustva. Čini se da su se tvorničke aktivnosti ojačale u kolovozu, s regionalnim anketama o proizvodnji Feda, koje su porasle i povećana je vrijednost Markit PMI. Očekujemo da će indeks proizvodnje ISM doseći do 54.3 u kolovozu.

Prethodno: 54.2 Wells Fargo: 54.3 konsenzus: 54.5

ISM usluge • četvrtak

Iako je proizvodni indeks tradicionalno u središtu pozornosti, istraživanje usluga ISM-a namjerava ponuditi bolje čitanje trenutnog oporavka. Potreba za socijalnom distancom neobično je teško pogodila uslužni sektor u ovom ciklusu. Ponovnim otvaranjem indeks usluga ISM vraćen je na pozitivan teritorij u lipnju i srpnju, ali kolovoz će ukazati na opseg do kojeg se zadržava cjelokupni oporavak.

Tjedni podaci o zahtjevima za nezaposlene i mobilnosti pokazuju da se tempo oporavka malo promijenio. Ipak, preliminarne ankete o uslugama Markit, kao i ankete o uslugama Richmonda i New Yorka, poboljšale su se u kolovozu, signalizirajući da je aktivnost u uslužnom sektoru dodatno porasla. Tražimo da indeks ISM usluga lagano sklizne u kolovozu nakon vratolomnog tempa poslovne aktivnosti i komponenti novih narudžbi prošlog mjeseca, ali da ostane i dalje na teritoriju širenja.

Prethodno: 58.1 Wells Fargo: 56.4 konsenzus: 57.4

Zapošljavanje • petak

Većina pokazatelja sugerira da se tržište rada nastavilo poboljšavati u kolovozu, ali sporijim tempom nego prethodnih mjeseci. Povećani broj slučajeva COVID tijekom druge polovice srpnja izazvao je zabrinutost da bi se platni spiskovi mogli ponovno ugovoriti za kolovoz. Međutim, uoči anketnog tjedna (od 9. do 15. kolovoza), zahtjevi za nezaposlenost smanjili su se, komponente zaposlenosti iz PMI-ja u kolovozu poboljšale su se, a zapošljavanje za popis stanovništva 2020. skočilo je. Tražimo da se platni spiskovi povećaju za 1.40 milijuna, unatoč zastoju u zapošljavanju u obrazovanju nakon što su sezonski faktori napuhali platne liste za taj sektor u srpnju.

Očekujemo da će se stopa nezaposlenosti u kolovozu tek neznatno smanjiti, na 10.0% sa 10.2%. Ne samo da se očekuje da će zapošljavanje biti manje robusno, već je prošlog mjeseca zabilježen pad radne snage usprkos još jednom velikom povećanju zaposlenosti, što očekujemo da će se barem djelomično preokrenuti. Istodobno, istraživanje o povjerenju potrošača pokazalo je da kućanstva u kolovozu manje povoljno gledaju na dostupnost posla.

Prethodno: 1.76M Wells Fargo: 1.40M Konsenzus: 1.52M

Globalni pregled

Podaci o BDP-u u drugom kvartalu zaglibili su se u većini ekonomija

- Podaci o rastu BDP-a u drugom tromjesečju objavljeni ovog tjedna nastavili su pokazivati snažne padove na najrazvijenijim i tržištima u razvoju. Među zemljama G2, norveško je gospodarstvo zabilježilo rekordni pad u drugom tromjesečju, zabilježivši pad od 10% u odnosu na tromjesečje, dok je i kanadsko gospodarstvo pretrpjelo rekordni pad, padom od 6.3% na godišnjoj razini. U međuvremenu, meksičko je gospodarstvo također naglo opalo jer je pandemija COVID-38.7 bila teška na ključne industrije.

- Banka Koreje održala je svoju sedmodnevnu repo stopu nepromijenjenu na rekordno niskom nivou od 7% na svom sastanku ovog tjedna. Središnja banka sada očekuje da će se gospodarstvo ugovoriti s 0.50% u 1.3. godini, znatno lošije od prognoze u svibnju.

Mjesečni podaci o BDP-u ukazuju na povratak

Aktivnost u Norveškoj pretrpjela je najveći rekord u drugom tromjesečju, jer su napori da se zaustavi širenje COVID-19 težili gospodarstvu. Kopneni BDP, koji isključuje proizvodnju nafte i brodarstvo, opao je za 6.3% u odnosu na isto tromjesečje, što je u skladu s prognozama iz konsenzusa. Potrošnja kućanstava pala je za 10.8% kako je potražnja za uslugama opala. U međuvremenu su investicije pale preko 3%, dok je izvoz opao za 8.7%. Pad u Q2 vjerojatno je posljedica velikog pada u ožujku i travnju, posebno u mnogim uslužnim djelatnostima. Međutim, pad aktivnosti bio je manje ozbiljan nego u ostalim europskim zemljama, gdje je BDP pao više od 10%. Kako se gospodarstvo počelo ponovno otvarati, aktivnost je počela rasti prema kraju tromjesečja. Mjesečni podaci ukazuju na to da je gospodarstvo u lipnju poraslo za 3.7% u odnosu na mjesec, što sugerira da je najgore moglo proći za norveško gospodarstvo, a najveći doprinos rastu dao je zdravstvo i socijalni rad. I dalje tražimo rast koji će se ubrzati u drugoj polovici 2020. i u 2021. godini, što bi trebalo pomoći norveškoj valuti da ojača prema euru i američkom dolaru. Inače, kanadsko gospodarstvo zabilježilo je 38.7% kvartala u odnosu na isto tromjesečje na godišnjoj razini, što je najveći rekordni pad. Međutim, objavljeni mjesečni podaci ukazuju na to da je oporavak u tijeku jer je rast BDP-a u lipnju porastao za 6.5% iz mjeseca u mjesec, nadmašujući očekivanja tržišta.

Meksičko gospodarstvo i dalje će naglo naglo pasti 2020. godine

Meksičko je gospodarstvo u Q2 zabilježilo rekordni pad, u odnosu na isto tromjesečje zabilježivši pad od 17.1%. Međutim, brojka zabilježena ovaj tjedan bila je nešto veća od 17.3% pada zabilježenog u preliminarnom izdanju. Na godišnjoj, sezonski prilagođenoj osnovi, rast BDP-a pao je za 18.7%. Analiza tromjesečnih podataka pokazala je da su primarne djelatnosti opale za 2%, dok su sekundarne i tercijarne djelatnosti opale za 23.4%, odnosno 15.1%. U odvojenom izdanju ovog tjedna čini se da su se podaci iz lipnja povećali, što ukazuje na to da je najgori ekonomski pad možda završen za Meksiko. Indeks gospodarske aktivnosti porastao je s rekordno niskih u svibnju na -13.2% u odnosu na prošlu godinu, što je prvo mjesečno povećanje od veljače.

Meksičko se gospodarstvo borilo i prije pandemije COVID-19, a vladino potiskivanje bilo kakvih značajnih paketa fiskalnih poticaja moglo bi ograničiti oporavak gospodarstva u drugoj polovici ove godine. Meksička banka snizila je prognozu BDP-a za cijelu 2020. godinu, a sada bilježi pad između 8.8% i 12.8%.

BoK na čekanju, ali puno tmurniji ekonomski izgledi

Banka Koreje (BoK) odlučila je održati 7-dnevnu repo stopu nepromijenjenom na 0.50% na svom sastanku ovog tjedna, iako je odbor bio manje optimističan u pogledu izgleda za korejsko gospodarstvo. U popratnom priopćenju središnja banka je rekla da je gospodarski rast u Koreji i dalje spor, te očekuje da će se gospodarstvo ove godine smanjiti za nešto više od 1%, mnogo niže od -0.2% prognoziranih u svibnju. Odbor je napomenuo da će tempo oporavka domaćeg rasta vjerojatno biti sporiji nego što se prethodno predviđalo, uglavnom zbog ponovnog oživljavanja slučajeva COVID-19 u Južnoj Koreji. Na brifingu nakon odluke, guverner BoK-a naznačio je da još uvijek ima mjesta za smanjenje kamatnih stopa, ali rekao je da bi središnja banka trebala biti oprezna u vezi s takvim potezom.

Global Outlook

RBA politika • Utorak

Na svom posljednjem sastanku o politici u kolovozu, Australska rezervna banka (RBA) najavila je da će nastaviti s otkupom obveznica prvi put od svibnja, nastojeći osigurati da prinosi na trogodišnje obveznice ostanu u skladu s ciljem od 0.25%. RBA je ponudio kupnju do 500 milijuna američkih dolara državnih vrijednosnih papira koji dospijevaju u travnju 2023. godine, ali je dodao da će se po potrebi izvršiti daljnje kupnje. Od 20. ožujka RBA je otkupio otprilike 59.3 milijarde američkih dolara obveznica u svom programu QE nastojeći ublažiti negativne učinke COVID-19 na svoje gospodarstvo.

Trenutno ne očekujemo da će daljnje kvantitativno ublažavanje biti najavljeno na sastanku sljedećeg tjedna. Iako priznajemo da je daljnje ublažavanje monetarne politike moguće, to trenutno nije dio našeg osnovnog slučaja. Međutim, naše mišljenje ostaje da stopa novca i prinos na trogodišnje državne obveznice ostanu na čekanju od 0.25% do kraja 2021. godine.

Prethodno: 0.25% Wells Fargo: 0.25% Konsenzus: 0.25%

Odluka o politici Središnje banke Čilea • utorak

Središnja banka Čilea odlučila je zadržati stopu svoje politike na nepromijenjenom nivou od 0.50% na svom sastanku 15. srpnja jer izbijanje COVID-19 i dalje remeti gospodarsku aktivnost. Iako odbor nije najavio nove mjere, dao je signal da će nastaviti procjenjivati druge opcije monetarne politike kako bi pružio potporu gospodarstvu. Te potencijalne opcije politike uključuju dodatnu kupnju imovine i mjere likvidnosti kao podršku produljenju kredita. Unatoč tome što je čileanska središnja banka agresivno smanjivala stope politika i krenula u vlastiti program QE tijekom godine, CPI je pao ispod ciljane stope središnje banke od 3%. Intuitivno bi dodatna sniženja stopa imala smisla. Međutim, vjerujemo da središnjoj banci nedostaje prostora za daljnje snižavanje stopa, jer bi dodatni rezovi gurnuli stvarne kamatne stope dalje na negativan teritorij i mogli rezultirati znatno slabijom valutom. U tom kontekstu, očekujemo da će središnja banka zadržati stope na čekanju na svom sastanku o politikama sljedećeg tjedna.

Prethodno: 0.50% Wells Fargo: 0.50%

Maloprodajna prodaja Eurozone • četvrtak

Objavljivanje maloprodaje u srpnju i maloprodajne inflacije u eurozoni sljedećeg tjedna pružit će najnoviji uvid u to kako se gospodarstvo oporavlja od pandemije COVID-19 u drugoj polovici ove godine. Unatoč ozbiljnom ekonomskom padu u drugom tromjesečju, čini se da se gospodarstvo eurozone ubrzalo u trećem tromjesečju. Maloprodajna prodaja u lipnju porasla je za 5.7% u odnosu na mjesec - drugi uzastopni porast - vrativši se na razinu prije pandemije. Dobit je potaknuta solidnim rastom tekstila, odjeće i obuće (+ 20.4%), kao i automobilskih goriva (+ 20.4%), dok su neprehrambeni proizvodi porasli 12.1%. Po zemljama su Španjolska i Italija imale bolji rezultat, porasvši za 16.5%, odnosno 13.8%. Sljedećeg tjedna očekuje se usporavanje maloprodaje u srpnju, koja će porasti za samo 1.2%. U međuvremenu, srpanjski je indeks potrošačkih cijena porastao za 0.4% na godišnjoj razini, dok je osnovni CPI ojačao na 1.2% u odnosu na prošlu godinu. Očekuje se da će otisak inflacije u kolovozu smanjiti na 0.2%.

Prethodno: 5.7% Konsenzus: 1.2% (mjesečno tijekom mjeseca)

Točka gledanja

Kamatna stopa

Jesu li duge cijene najniže?

Prinos na referentnu desetogodišnju vrijednosnicu vrijednosnih papira, koja je naglo pala kada se pandemija počela širiti u Sjedinjenim Državama, naglo je naletao na dno tijekom posljednjih nekoliko mjeseci (gornji grafikon). Hoće li dugoročne kamatne stope odavde ići još niže ili će se kretati više?

Postoji dobar razlog za vjerovati da, u nedostatku značajnog ubrzanja u slučajevima koronavirusa koji ponovno zaključavaju gospodarstvo, dugoročne stope neće daleko padati odavde. Počnimo s govorom koji je predsjednik Feda Powell održao ovog tjedna u Jackson Holeu, WY. Kao što smo detaljnije raspravljali u zasebnom izvješću, Fedovi kreatori politike zapravo signaliziraju da su spremni tolerirati višu stopu inflacije. Slijedom toga, ulagači s fiksnim dohotkom trebali bi zahtijevati malo veću zaštitu od inflacije u obliku većih prinosa na vrijednosne papire američke riznice.

S tim u vezi, široko praćena mjera inflacijskih očekivanja, naime, raspodjela prinosa između desetogodišnje državne bilješke i njezine kolegije zaštićene inflacijom, porasla je u posljednjih nekoliko mjeseci i sada se vratila na razinu koja je prevladavala u veljači (srednji grafikon). Ovaj takozvani TIPS-ov raspon pokazuje da investitori s fiksnim dohotkom u osnovi očekuju inflaciju u prosjeku otprilike 10% godišnje tijekom sljedećih 1.7 godina. Razlika u prinosu između 10-godišnje obveznice i 30-godišnje bilješke također se povećala posljednjih mjeseci (donji grafikon). Dio ovog širenja širenja na dugom kraju krivulje može odražavati nelagodu s dugoročnim izgledima za američki državni dug. Ali to je također u skladu s većim očekivanjima inflacije.

Ako guverneri ponovno ne nametnu ograničenja koja u osnovi zaključavaju gospodarstvo, čini se da su dugoročne stope u biti dosegle dno. To je reklo, ne tražimo ni da skoče više ni u skorije vrijeme. Prema našem mišljenju, gospodarski oporavak koji će se oblikovati nastavit će se, ali tražimo da stopa nezaposlenosti ostane povišena barem do kraja sljedeće godine. Slijedom toga, FOMC će vjerojatno ostati na čekanju još neko vrijeme. Dok se Fed ne vrati u način pooštravanja, dugoročne stope vjerojatno će ostati niske.

Uvid u tržište kreditima

Posudba za odmjeravanje stambenog buma?

Kao što je navedeno u US Reviewu i u našoj najnovijoj knjizi stambenog zbrinjavanja, tržište stanova je u plamenu. Iako se dvoznamenkasta stopa nezaposlenosti i sve veća prodaja kuća čine nespojivima, ponuđeno je nekoliko objašnjenja za trenutnu razliku. S tim u vezi, koncentracija gubitka posla među onima za koje je vjerojatnije da će ih iznajmiti, već postojeći demografski trendovi koji podržavaju kupnju domova i promjenu preferencija u gospodarstvu koje ostaje kod kuće, vjerojatno igraju ulogu.

Iako čak i ako se ova snažna potražnja nastavi, postoje i drugi kanali putem kojih bi kriza COVID mogla ograničiti naglo kretanje tržišta nekretnina. Hipoteka se, na primjer, zakomplicirala ekonomskom nestabilnošću i promjenom politike rasterećenja duga. U ožujku i travnju dostupnost hipotekarnih kredita, kako se prati indeksom dostupnosti kredita Udruženja hipotekarnih banaka, propala je. Mnogi zajmodavci čak su prestali nuditi neke alternative konvencionalnoj hipoteci. U to je vrijeme prodaja kuća već bila ometena mjerama zaključavanja. U drugom tromjesečju ispitivanja mišljenja viših zajmoprimaca, banke su izvijestile o pooštravanju kreditiranja zajmova za stambene nekretnine, ali izgleda da to nije težilo prodaji kuća, koja je rekordnom brzinom porasla ukidanjem ograničenja javnog zdravstva. Slično tome, hipotekarni krediti porasli su u drugom tromjesečju, ali srednji kreditni rezultat zajmoprimaca dosegnuo je najvišu razinu od 2000. Iako su se krediti pooštrili, nije uspio zadržati zamah stambenog sektora.

Tema tjedna

Rizik duga kućanstva uslijed gubitaka radnih mjesta

Američko je gospodarstvo dodalo više od devet milijuna radnih mjesta u posljednja tri mjeseca, ali platni spiskovi danas ostaju više od 8% ispod vrhunca u veljači zbog 22 milijuna radnih mjesta koja su nestala u ožujku i travnju.

Međutim, zamah na tržištu rada se usporava, a delinkvencije za neke kategorije duga rastu. U kojoj su mjeri razne kategorije dugova kućanstva ako pojedincima treba dulje vrijeme da pronađu posao?

Kako bismo malo rasvijetlili ovo pitanje, proveli smo analizu različitih kategorija duga kućanstava među dohotnim kohortama kako bismo procijenili potencijalne gubitke koji bi se mogli dogoditi ako radnici ostanu nezaposleni dulje vrijeme i ne budu mogli servisirati svoj dug. Kompletnu metodologiju i okvir za našu analizu objašnjavamo u nedavnom posebnom izvješću.

Naša analiza sugerira da udio rizičnog duga kućanstava, iako velik u apsolutnom iznosu, vjerojatno ne predstavlja egzistencijalni rizik za cjelokupni financijski sustav.

Naš scenarij osnovnog slučaja otkriva da udio u ukupnom rizičnom dugu kućanstava iznosi oko 800 milijardi USD, što je približno 6% ukupnog duga duga kućanstava. No, postoje i neki olakotni čimbenici koji bi mogli smanjiti taj iznos.

Prema kategoriji duga, udio rizičnog duga najveći je za studentske zajmove s oko 8% tih zajmova, a slijede kreditne kartice i auto zajmovi (oba otprilike 6%). Hipoteke su najmanje ranjive prema našoj analizi s oko 5.5% udjela duga koji je pod rizikom kao izravna posljedica nedavnih gubitaka posla.

Prema najgorem scenariju, ukupni rizični dug kućanstava povećao bi se na više od tri bilijuna američkih dolara, što bi predstavljalo veći egzistencijalni rizik za financijski sustav. Ali sumnjamo da bi prema takvom scenariju vlada pružila nekakvu političku potporu kako bi smanjila rizik od otvorene implozije financijskog sustava.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali