Izdvajamo iz SAD-a

- Predsjednik Fed-a Powell bio je na vrućem mjestu dok su ga članovi Kongresa zasipali pitanjima o tome što Fed radi u vezi s vrućom inflacijom. Temeljna inflacija CPI u lipnju se približila 30-godišnjem vrhu.

- Inflacija povezana s putovanjima porasla je od ožujka kako se gospodarstvo ponovno otvara, što je dovelo do povećanja osnovne inflacije. Fed to za sada smatra prolaznim, ali Powell je bio skroman da su prognoze posebno nesigurne.

- Lipanjska maloprodaja također je pokazala promjenu obrazaca potrošnje, budući da se prodaja vezana uz izlaske ubrzala posljednjih mjeseci, dok je prodaja vezana uz boravak kod kuće izgubila tlo pod nogama.

Kanadske istaknute

- Banka Kanade (BoC) ostavila je noćnu stopu nepromijenjenu ovog tjedna na 0.25%, dok je smanjila kupnju kanadskih državnih obveznica na 2 milijarde dolara tjedno (s 3 milijarde dolara).

- Prognoze BoC-a o gospodarskom rastu snižene su za ovu godinu, ali su poboljšane u godinama koje slijede. Njegova prognoza inflacije također je nadograđena kako u kratkom tako iu srednjem roku.

- Inflacija u Kanadi nije dosegnula američku razinu i vjerojatno će dosegnuti vrhunac ispod nje. Sporije ponovno otvaranje i veći loonie ublažili su neke od inflatornih pritisaka viđenih u državi.

SAD – Potrošači odlaze i plaćaju

Ovaj se tjedan zahuktao američki podatkovni kalendar, a ovih dana nema vrućeg pokazatelja od inflacije. S godišnjim tempom temeljne inflacije koji se približava vrhuncu od 30 godina (vidi komentar), predsjednik Fed-a Powell bio je na vrućoj stolici u Kongresu, suočavajući se s gomilom pitanja o tome što Fed radi po tom pitanju. Powell je priznao da je inflacija znatno iznad tempa koji Fed obično voli vidjeti. Ponovio je prijašnje poruke da Fed smatra da je to šok povezan s ponovnim otvaranjem gospodarstva - predvođen uskim grlima povezanim s pandemijom i jednokratnim povećanjem cijena određenih usluga.

Međutim, priznao je da bi moglo postojati i druga područja u kojima cjenovni pritisci rastu kako bi zamijenili trenutne izvore cjenovnih pritisaka, a Fed to pomno prati. Izjavio je kako ne misli da ćemo morati dugo čekati da saznamo je li tumačenje Fed-a točno. Bio je skroman da je ponovno otvaranje zatvorenih dijelova gospodarstva u ovoj skali bez presedana, a prognoze su posebno neizvjesne.

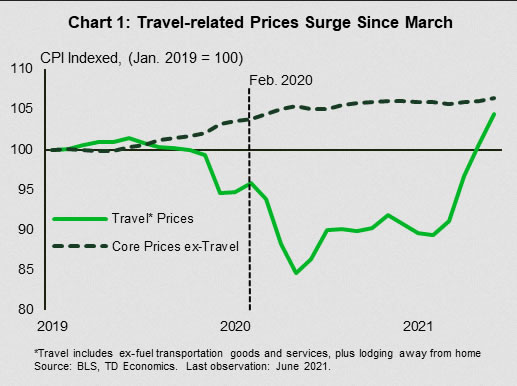

Promatrajući posljednje mjesece, najveća povećanja cijena zabilježena su u “stvarima povezanim s putovanjima”. Nakon godinu dana boravka u blizini kuće, Amerikanci ponovno kreću na put. Potražnja za robom i uslugama povezanim s putovanjima nadmašuje sposobnost industrije da se poveća, a povećanja cijena su velika. Nedostatak poluvodiča povisio je cijene i novih i rabljenih vozila, s negativnim učincima na cijene najma automobila. U isto vrijeme, cijene hotela, zrakoplovnih karata i najma automobila oporavljaju se od pada cijena na početku pandemije.

Od ožujka su ta povećanja cijena vezana uz putovanja činila više od polovice mjesečnog povećanja temeljne inflacije, unatoč tome što su činila manje od 18% košarice temeljne inflacije. Njihovo uklanjanje ostavilo bi temeljnu inflaciju oko 0.2% m/m od ožujka (grafikon 1). Ne bismo očekivali da će ova mjesečna povećanja cijena trajati zauvijek, ali kako je istaknuo Powell, druga područja bi se mogla oživjeti. Inflacija medicinske skrbi naglo se usporava nakon velikih povećanja u 2019., a mogla bi se ponovno ubrzati. Inflacija skloništa, bivši hoteli također su se usporila ranije tijekom pandemije, ali pokazuje rane znakove učvršćivanja. Ima dosta toga na što treba paziti kada je u pitanju inflacija.

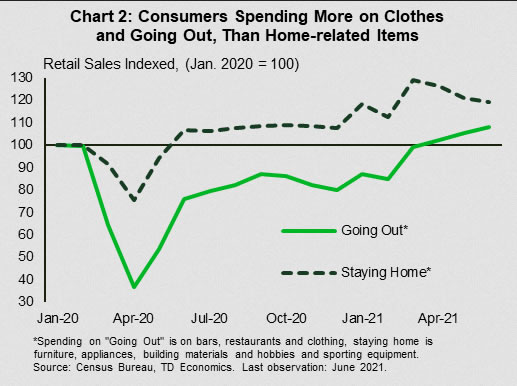

Dokazi o promjeni potrošačkih obrazaca kako se gospodarstvo ponovno otvara, također su vidljivi u brojkama maloprodaje u lipnju. Ukupna prodaja porasla je 0.6% mjesečno, ispred tržišnih očekivanja (vidi komentar). Prodaja u barovima i restoranima te trgovinama odjeće i pribora snažno je porasla - kategorije koje bi se mogle označiti kao "izlasci". Gledajući trend u ovoj kategoriji "izlasci", potrošnja je počela rasti u ožujku, a sada je iznad razine prije pandemije. S druge strane, potrošnja na stvari vezane za ostanak kod kuće – namještaj, građevinski materijal i sportsku opremu i hobije pala je od ožujka (grafikon 2). I, brojevi maloprodaje ne uključuju potrošnju na druge pogođene usluge, poput šišanja. Morat ćemo pričekati do objavljivanja podataka o osobnim prihodima i potrošnji za lipanj na kraju mjeseca da vidimo koliko brzo se usluge kao cjelina oporavljaju.

Kanada – BoC smanjuje QE, poboljšava prognozu inflacije

Velika priča ovog tjedna bila je objava kamatne stope Banke Kanade i prateće Izvješće o monetarnoj politici (MPR). Kao što se i očekivalo, Banka je ostavila prekonoćnu stopu nepromijenjenom, ali je najavila daljnje smanjenje kupnje državnih obveznica na 2 milijarde dolara tjedno (s prije 3 milijarde dolara).

Ekonomski izgledi Banke smanjeni su za 2021. (na 6.0% sa 6.5%), ali to je uglavnom u retrovizoru, što odražava sporiji tempo rasta od očekivanog u prvoj polovici godine za koji se očekuje da će nadoknađen jačim rastom u drugom. Iako je kanadsko gospodarstvo teško pogođeno ograničenjima trećeg vala, očekuje se da će njezina relativno uspješna kampanja cijepljenja dovesti do porasta rasta u drugoj polovici godine.

Smanjenje ocjene na 2021. više je nego nadoknađeno povećanjem realnog rasta BDP-a u 2022. (na 4.6% s 3.7%). Očekuje se da će rast voditi potrošačka potrošnja (napredak od 3.6%). Ključno pitanje na tom planu je kolika će se ušteda akumulirana tijekom prošle godine i četvrtina pandemije potrošiti kako se život vrati u normalu. MPR je primijetio da na upit kućanstva navode da namjeravaju potrošiti barem dio svog jajeta, pri čemu se taj dio povećava s prihodom. Banka je ugradila očekivanje da sveukupno 20% tih ušteda uđe u potrošnju, pridonoseći poboljšanju prognoze.

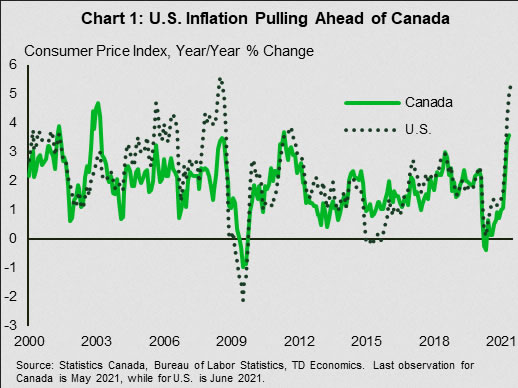

Drugo značajno područje predviđanja središnje banke koje treba nadograditi bila je inflacija. Ovo neće biti iznenađenje za svakoga tko je pratio vijesti. Inflacija je znatno iznad očekivanja zbog kombinacije ograničenja ponude i rastuće potražnje za robom. Primjetno, kanadska stopa inflacije nije bila tako visoka kao u SAD-u (Grafikon 1) dijelom odražavajući ranije ponovno otvaranje u SAD-u, ali i jačanje kanadskog dolara tijekom prošle godine koje je utjecalo na uvozne cijene (vidi izvješće).

Luđak je odustao od nekih od tih dobitaka posljednjih tjedana – koji su ovog tjedna pali na čak 79 američkih centi – dijelom zbog većeg porasta inflacije u SAD-u, što je unaprijedilo očekivanja Fed-a za pooštravanje. Nešto niži tečaj neće biti nepoželjan za Bank of Canada.

Banka i dalje karakterizira izglede inflacije kao u velikoj mjeri odraz prolaznih čimbenika. Ipak, u svojoj obvezi ostaviti kamatne stope na čekanju dok se proizvodni jaz u potpunosti ne zatvori (što ne očekuje do druge polovice 2022.), također je povisio svoja očekivanja za inflaciju u srednjem roku (2023.) na 2.4 %. To je, naravno, iznad središnje točke Bankinog ciljnog raspona od 1% do 3% za inflaciju, ali je u skladu s njihovim budućim smjernicama i predanošću osiguravanju potpunog oporavka gospodarstva.

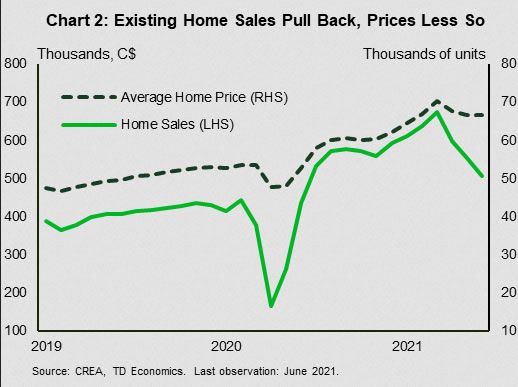

Još jedna stvar koju treba uzeti u obzir Bank of Canada je količina topline proizvedene na nacionalnom stambenom tržištu. Na tom planu, mogli bi biti zadovoljni očitim usporavanjem aktivnosti u posljednjih nekoliko mjeseci. Postojeća prodaja kuća pala je 25% od svog vrhunca u ožujku. Prodaja je još uvijek povišena u odnosu na povijest, a ponuda je niska. Postupno opuštanje nedavnih ekscesa najbolji je scenarij.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali