rezime

Sjedinjene Američke Države: "Prijelazno" se osjeća sve duže

- Predsjedavajući Powell ponovio je svoje mišljenje da će se trenutni inflacijski pritisci pokazati privremenim u svjedočenju Kongresu, ali bilo je nekoliko znakova smirivanja inflacije ovog tjedna. Inflacija cijena potrošača i proizvođača znatno je veća od očekivanja za lipanj, dok su planovi malih poduzeća za podizanje cijena porasli na 41-godišnji vrhunac.

- Maloprodaja je u lipnju porasla 0.6%, što je bilo jače od očekivanja i pokazatelj da jača potrošnja na usluge s ponovnim otvaranjem gospodarstva ne mora ići na račun robe.

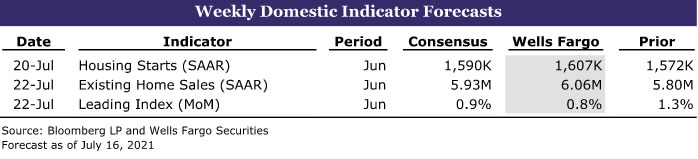

- Sljedeći tjedan: početak stanovanja (utorak), prodaja postojećih kuća (četvrtak), vodeći indeks (četvrtak)

Međunarodno: Kina otporna; Izgradnja divergencija monetarne politike

- Kina je ovaj tjedan izvijestila o podacima o BDP-u za drugi kvartal 2. i pokazateljima aktivnosti u lipnju. Naš je zaključak da je kinesko gospodarstvo, iako usporava, još uvijek otporno. Osim toga, Rezervna banka Novog Zelanda objavila je prestanak svog programa kupnje imovine, dok je Banka Kanade usporila kupnju imovine, a Banka Engleske postala je još jastrebljivija, dok je Fed ostao relativno golub.

- Sljedeći tjedan: Europska središnja banka (četvrtak), Južnoafrička pričuvna banka (četvrtak), UK maloprodaja (petak)

Promatranje kamatnih stopa: Uspon do devet i zadržite liniju

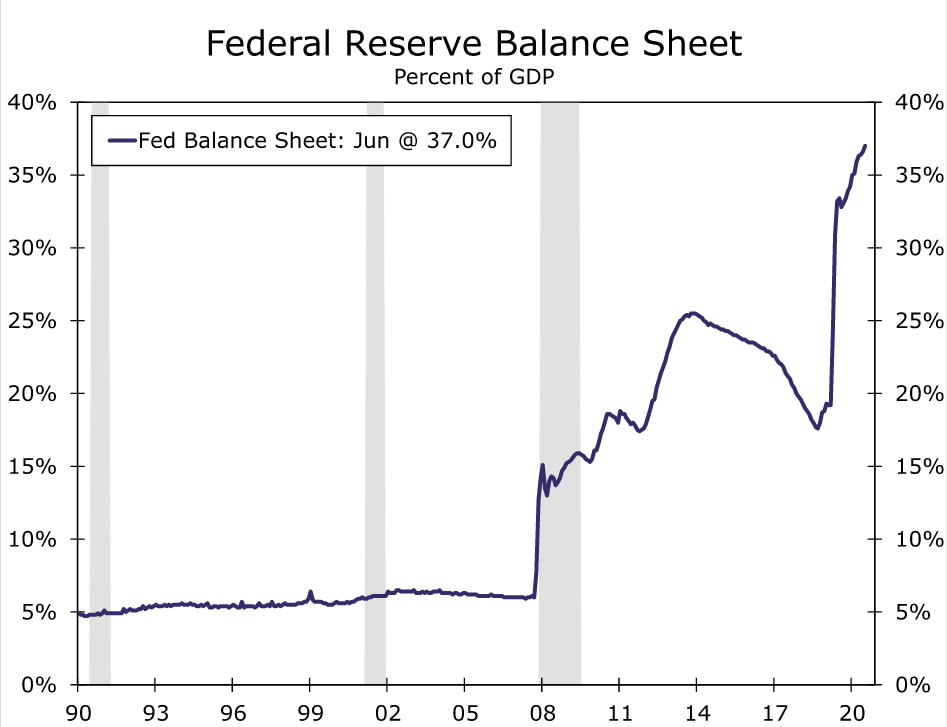

- Bilanca Fed -a nedavno je prešla 8 bilijuna dolara; ovotjedni Watch Rate Watch razmatra kamo ide odavde i što to znači za financijska tržišta.

Tema tjedna: Ekstremne vrućine i vremenske neprilike ugrožavaju američku poljoprivredu

- Ljeto je Zapadu donijelo velike vrućine, pogoršalo sušne uvjete, požare i smanjilo zalihe vode, što nesrazmjerno utječe na poljoprivrednu industriju regije.

SAD pregled

"Prijelazno" se osjeća sve duže

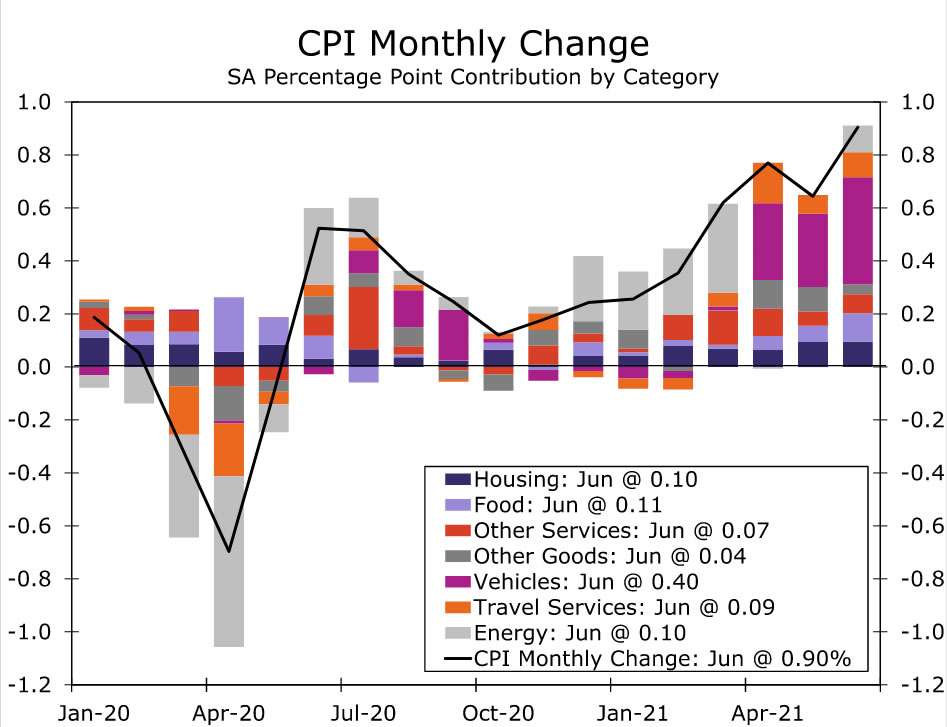

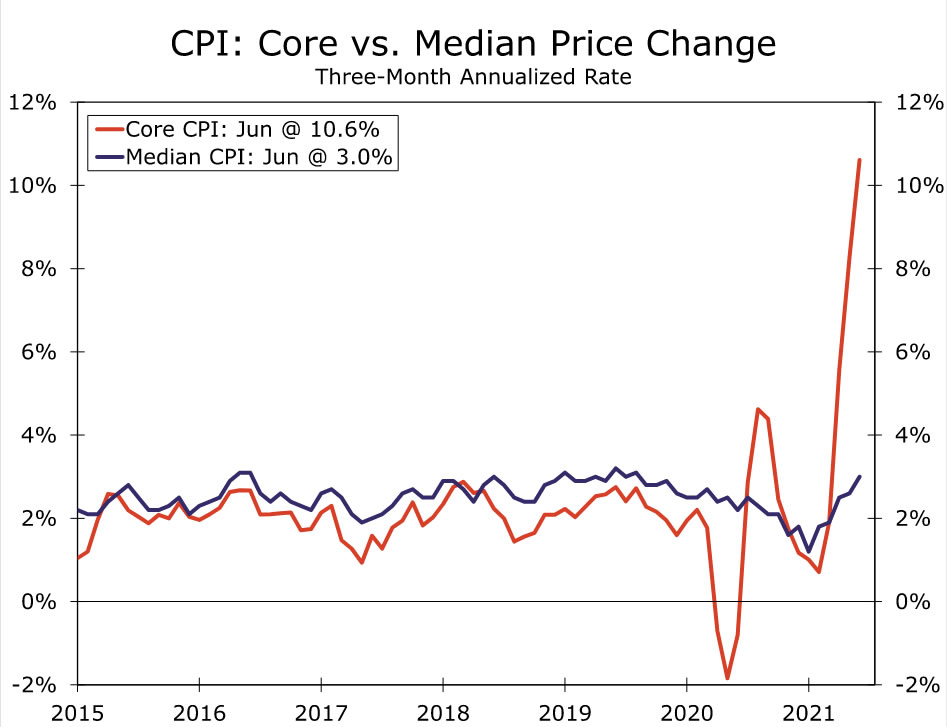

Podaci o inflaciji ovog su tjedna bili vrući poput gorućih temperatura u srpnju. U čitavom nizu mjerača cijena, inflacijski pritisci nastavili su se povećavati, a tvrtke nastavljaju prenositi troškove. Najveći zaokret bio je skok inflacije CPI-a od 0.9%, s jednako velikim skokom u onome što je obično manje promjenjiv indeks "jezgre". Opet, veliki dobici u nekoliko malih kategorija u središtu ponovnog otvaranja gospodarstva i problema u lancu opskrbe doveli su do povećanja, uključujući brzi oporavak cijena avio -karata i cijena hotela te još jedno čudovišno povećanje cijena polovnih automobila. Rast u lipnju gurnuo je osnovni CPI za 4.5% u prošloj godini, što je najveći godišnji porast u otprilike 30 godina. Gledajući srednju promjenu CPI -a, pokazalo je da inflacija nije ni približno tako ekstremna kao što tradicionalna jezgra sugerira, ali unatoč tome ubrzava i raste brzinom iznad cilja Fed -a od 2%. Značajno se povećavaju troškovi hrane i stanovanja, čije je trošenje teže odgoditi od putovanja ili kupnje automobila.

CPI nije bio jedini koji je signalizirao da se inflacija ne smiruje. Udio malih tvrtki koje planiraju povisiti cijene u sljedeća tri mjeseca popeo se na 41-godišnji maksimum od 44%. Stalni pritisci na troškove, kao i naznake da poduzeća iskorištavaju rastuću potražnju kako bi povećali marže, bili su evidentni u indeksu cijena proizvođača (PPI). PPI za krajnju potražnju porastao je u lipnju za 1.0%, a sada je porastao za 7.3% u prošloj godini. Trgovačke usluge, koje mjere marže, a ne cijene, skočile su u lipnju 2.1% i porasle su 5.8% u odnosu na prošlu godinu u znaku da rastući troškovi ne moraju ići na račun veće dobiti.

Čini se da trajna snaga inflacije nije uznemirila stajalište predsjednika Fed-a Jaya Powella da je rast inflacije samo privremen. U svom ovotjednom svjedočenju pred Kongresom nastavio je naglašavati da bi se pritisak na cijenu trebao smanjiti s obzirom na to da se trenutna uska grla otklanjaju.

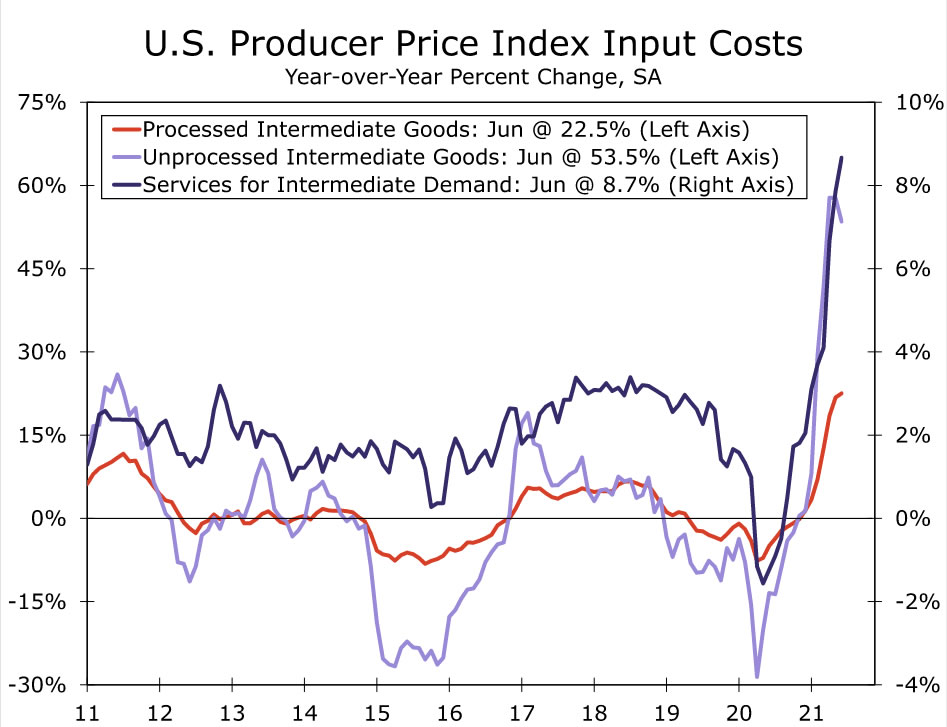

Međutim, postoji nekoliko znakova smanjenja troškova i ograničenja ponude. PPI je pokazao da su ulazni troškovi nastavili rasti u lipnju za sirovu i prerađenu robu, kao i usluge, poput pošiljke. Industrijska proizvodnja u lipnju nije ispunila očekivanja, uglavnom zbog pada proizvodnje motornih vozila od 6.6% jer se industrija i dalje bori s problemima opskrbe. U tračku nade da bi najgore usko grlo moglo biti prošlo, prosjek indeksa dobavljača dobavljača u New Yorku i Philadelphiji pokazao je da se vrijeme čekanja nije tako brzo produžilo u srpnju, dok je rast isporuka ubrzan.

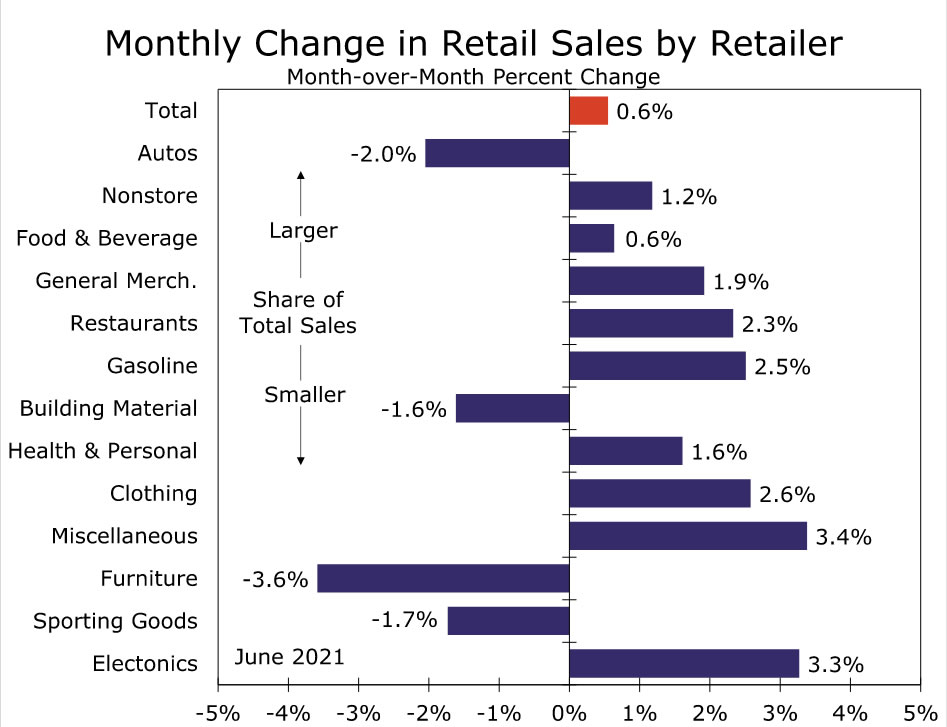

Maloprodajna prodaja za lipanj pokazala je da potrošače u ovom trenutku ne odbijaju više cijene. Prodaja je porasla 0.6%, nadmašivši očekivanja za skroman pad. Potrošači se odmiču od potrošnje vezane za dom prema većoj društvenoj potrošnji i potrošnji na iskustvo. Na primjer, namještaj i građevinski materijal ponovno su pali prošlog mjeseca, dok su restorani, odjeća i osobna njega skočili. Sveukupno, izvješće o maloprodajnoj prodaji u lipnju pokazalo je da s kućanstvima koja iz pandemije izlaze u solidnom financijskom položaju jačanje potrošnje usluga ne mora ići na račun robe.

US Outlook

Početak stanovanja • Utorak

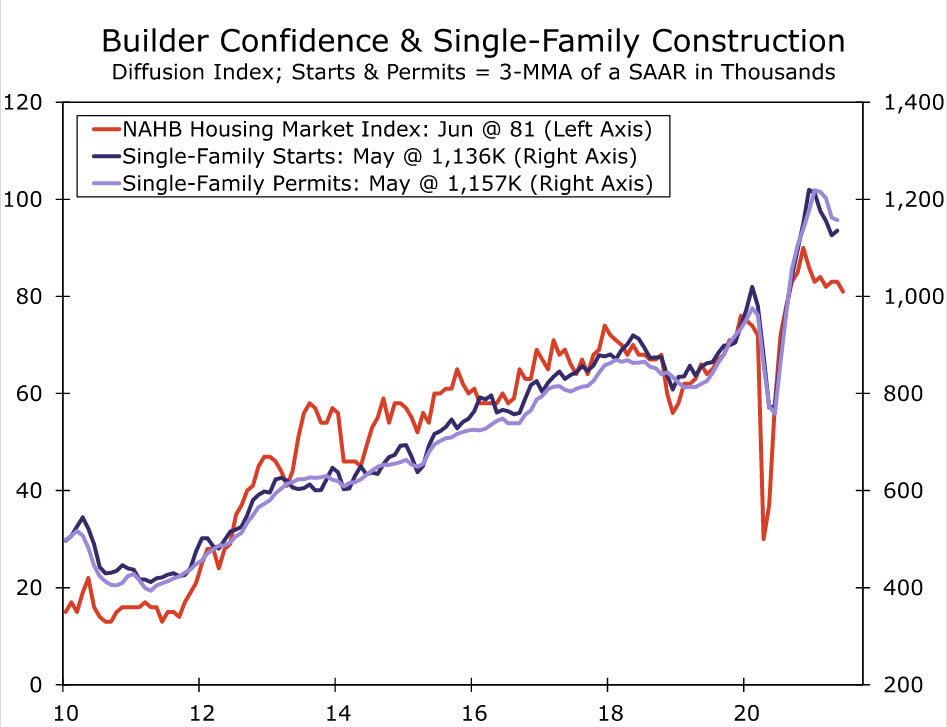

Početak stanogradnje u svibnju je porastao na 1.572 milijuna jedinica. Međugodišnji počeci porasli su za oko 25% u odnosu na 2019., no od početka godine vremenski problemi i rastući troškovi materijala i rada spriječili su graditelje da zadovolje snažnu potražnju. Pad cijena drvne građe od rekordnih u svibnju trebao bi graditeljima odahnuti. Drvna građa sada iznosi gotovo trećinu svoje vršne cijene, što bi trebalo obnoviti interes za građevinske projekte, ali drugi ključni inputi, poput čelika i bakra, i dalje su skupi i teško ih je nabaviti. U julskoj bež knjizi Federalnih rezervi mnogi su okruzi naveli visoke troškove materijala i rada kao kočnicu rasta. Ti su čimbenici također utjecali na povjerenje graditelja kuća, a NAHB -ov indeks stambenog tržišta pao je u lipnju.

Počeci s jednom obitelji i s više obitelji u svibnju su solidno porasli, povećavši se 4.2% odnosno 2.4%. No, građevinske dozvole, koje vode za par mjeseci, pale su 3%u svibnju, jer su pale i dozvole za jednu obitelj (-1.6%) i dozvole za više obitelji (-5.8%). Skupi inventari trebali bi podržati novu izgradnju jedne obitelji u lipnju, dok bi povratak u ured trebao potaknuti potražnju za višeobiteljskim započinjanjem ljudi koji se sele u teško pogođena središnja poslovna područja. Očekujemo da je početak stanovanja u lipnju neznatno porastao na 1.607 milijuna jedinica jer se potražnja stalno održavala i smanjila drvna ograničenja.

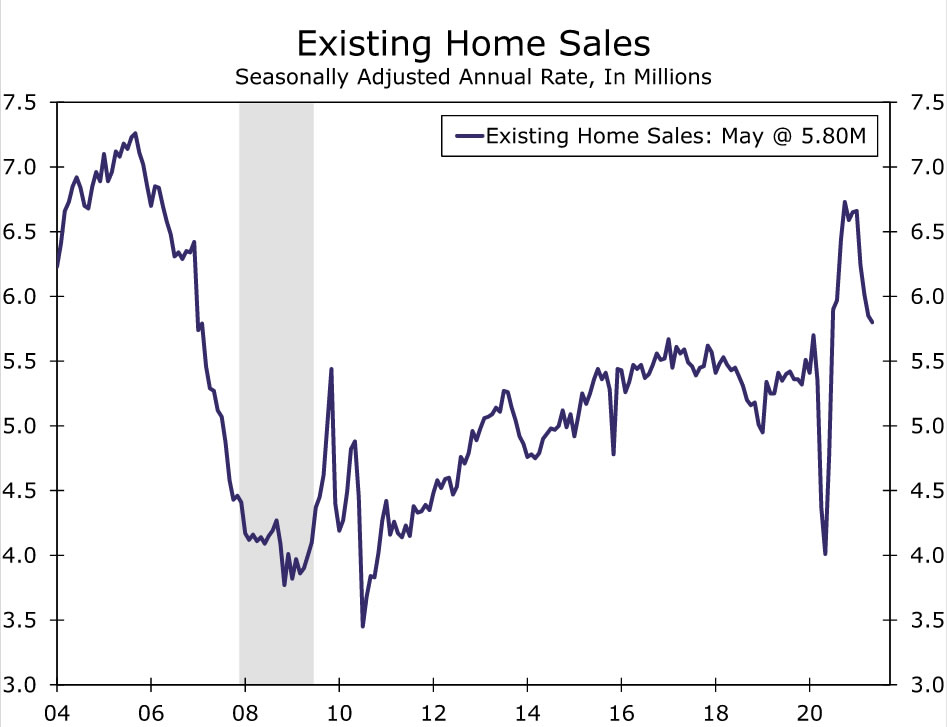

Postojeća kućna prodaja • Četvrtak

Postojeća prodaja stanova pala je četvrti mjesec zaredom u svibnju, ali i dalje je jaka po godišnjoj stopi od 5.8 milijuna jedinica. Nedavno hlađenje uzrokovano je nedostatkom priuštivosti na tržištu stanova, pri čemu je prosječna cijena postojećeg doma iznosila 350 tisuća USD, što je povećanje od 23.6% u odnosu na prethodnu godinu. Iako bi veće cijene trebale pomoći prodavačima da dođu na tržište, trenutna neravnoteža ponude i potražnje učinila je vlasništvo nad domovima nedostižnim za mnoge kupce koji prvi put kupuju, a koji čine oko trećinu kupovine. Čak i ako kupac kuće uspije prilagoditi račun za novo mjesto, troškovi pretraživanja su također visoki jer su kuće bile na tržištu u prosjeku samo 17 dana prije nego što su prodane u svibnju. Kontakt iz Richmond Fed-a izvijestio je u Bež knjizi da su „kupci sve spremniji kupiti kuće u lošijem ili nepoznatom stanju“, dodatno naglašavajući utjecaj rekordno niskih zaliha.

Jutros je objavljeno mišljenje potrošača Sveučilišta Michigan izvijestilo je da je 67% ispitanika smatralo da je loše vrijeme za kupnju kuće - za usporedbu, taj je udio 30. prije Velike recesije iznosio 2006%. Planovi za kupnju kuće su također opali. Svijetla točka u podacima je blagi zaokret zaliha. Mjesečna opskrba kućama ostala je jednaka ili neznatno povećana pet mjeseci od svoje rekordne niske vrijednosti u prosincu prošle godine. Predviđamo da će postojeća prodaja stanova u lipnju porasti na 6.06 milijuna jedinica jer su potražnja za dodatnim prostorom i niske hipotekarne stope podržale prodaju.

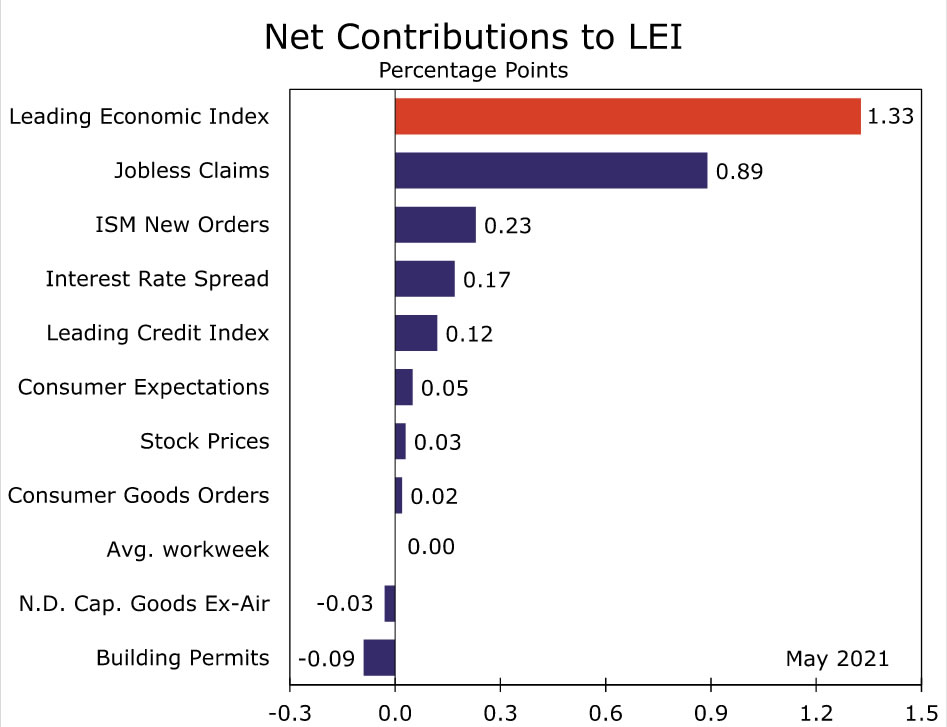

Vodeći indeks • Četvrtak

Vodeći gospodarski indeks (LEI) porastao je u svibnju snažnih 1.3% na novih rekordnih 114.5. Nedavno je nagli pad potražnji za nezaposlenima lavovski dio rasta naslova. Niži zahtjevi za zapošljavanjem povećali su LEI za 0.89 postotnih bodova u svibnju i 0.81 postotnih bodova u travnju. Kako su potraživanja nastavila padati, i u lipnju bi se trebala pojaviti porast ove kategorije, no doprinos je vjerojatno bio manji jer je mjesečni pad potraživanja za nezaposlene bio manje izražen. Očekivanja potrošača također su podigla naslov jer se izgledi oživljavaju i trebali bi nastaviti taj trend u lipnju. Povjerenje potrošača poraslo je u lipnju, dosegnuvši najveću točku od početka pandemije.

Nedostatak opskrbe povukao je indeks prošlog mjeseca. Građevinske dozvole su odbijene jer su visoki troškovi rada i materijala naveli graditelje da odgode gradnju. Iako su neka ograničenja ublažena, mnogi od ovih vjetrova ostali su u lipnju. Prekovremeno, međutim, sumnjamo da će se izgradnja kuće početi stabilizirati kako cijene ulaznih proizvoda padaju. ISM -ov novi indeks narudžbi povećao je LEI za 0.23 postotna boda u svibnju, ali su nove narudžbe blago pale, iako manje od očekivanog, u lipnju i trenutno su na 67. S obzirom na mješovitu vrećicu ekonomskih podataka viđenih u posljednjih mjesec dana, sumnjamo da je LEI rasla skromnijim, ali i dalje snažnim tempom od 0.8% u lipnju.

Međunarodna revija

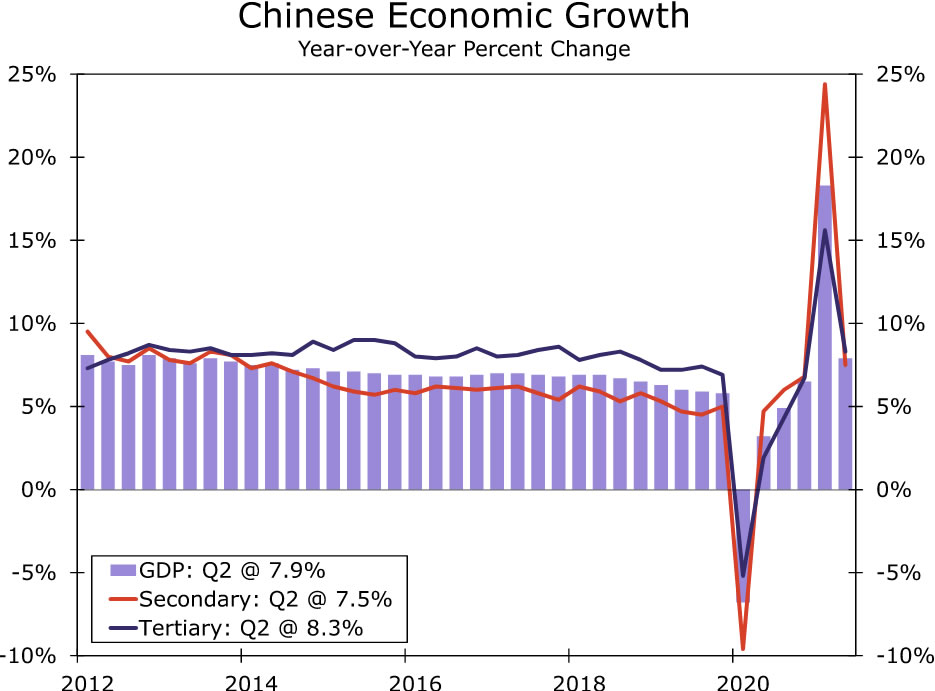

Otpornost Kine na otkrivanje podataka

Ovaj smo tjedan primili hrpu kineskih podataka, uključujući BDP u drugom kvartalu 2. godine, kao i pokazatelje aktivnosti u lipnju. Po našem mišljenju, ključni je zaključak da, dok kinesko gospodarstvo usporava, gospodarstvo također pokazuje neki oblik otpornosti. Do tog trenutka, na godišnjoj razini, kinesko je gospodarstvo poraslo 2021%, u skladu s konsenzusnom prognozom od 7.9%, iako oštro usporavanje rasta od preko 8.0%u prvom tromjesečju. Pad naslovnog BDP -a uglavnom je posljedica baznih učinaka u Q18; međutim, uoči objavljivanja BDP-a postojala je zabrinutost među sudionicima na tržištu da bi kinesko gospodarstvo moglo biti u gorem stanju od očekivanog. Prošlog je tjedna Narodna banka Kine (PBoC) smanjila omjer obveznih rezervi za većinu lokalnih banaka, što je dovelo do uvjerenja tržišta da kinesko gospodarstvo možda doživljava značajno usporavanje te da bi središnja banka mogla započeti ciklus ublažavanja monetarne politike kako bi kompenzirala sporiji rast . Činjenica da su podaci o BDP -u bili u skladu s procjenama konsenzusa trebala bi donijeti oporavak tržišta kinesko se gospodarstvo drži stabilno, a PBoC nije previše zabrinut za zdravlje lokalnog gospodarstva.

Što se tiče pokazatelja aktivnosti, zalogaj je sličan. Podaci o industrijskoj proizvodnji i maloprodaji nadmašili su konsenzusne prognoze, što bi također trebalo pokazati otpornost kineskog gospodarstva. Do ovog trenutka kinesko se tržište rada nije u potpunosti oporavilo, a zabrinutost zbog tempa potrošnje počela je rasti. Prodaja na malo porasla je 12.1% u odnosu na prošlu godinu nasuprot konsenzusnom mišljenju od 10.8%, otkrivajući i dalje otpornog potrošača. Osim toga, snažan potrošač trebao bi izvršiti pritisak na kineski izvozni sektor u drugoj polovici ove godine. U narednim tjednima u naše prognoze BDP -a u Kini uvrstit ćemo podatke o BDP -u za drugi kvartal i podatke o aktivnostima u lipnju. Za sada predviđamo da će gospodarstvo rasti nešto više od 2% i vjerojatno ćemo u sljedećoj publikaciji prognoze skromno prilagoditi svoja očekivanja.

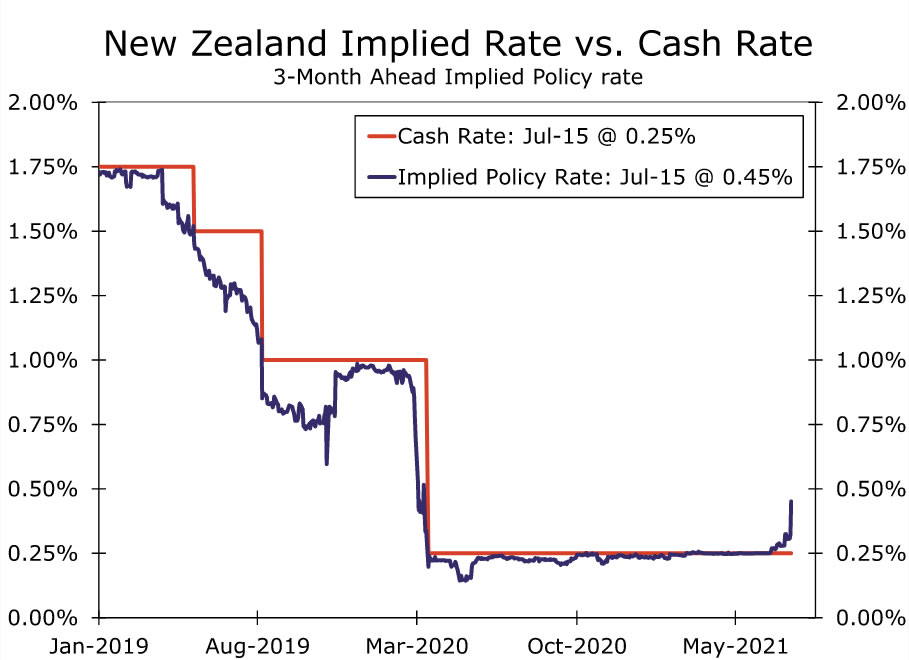

Rezervna banka Novog Zelanda okončava kupnju imovine

U iznenađujućoj najavi na svom sastanku o monetarnoj politici ovog tjedna, Rezervna banka Novog Zelanda (RBNZ) odlučila je prekinuti svoj program kupnje imovine. Guverner Orr ovaj je tjedan najavio da će RBNZ prekinuti kupnju imovine u srpnju usred snažnog gospodarskog oporavka i u nastojanju da se obrani od potencijalno pregrijavanja gospodarstva. Ekonomija Novog Zelanda već neko vrijeme nadmašuje rezultate s povećanjem inflacije i povećanjem broja povjerenja. Međutim, sokolovski pomak u monetarnoj politici ipak je bio iznenađenje i financijska tržišta brzo su reagirala. Do tog trenutka, novozelandski dolar je ojačao neposredno nakon objave, dok se i na tržištima sada cijene kamatnih stopa povećavaju mnogo ranije nego što se ranije očekivalo, te se u sljedeća tri mjeseca utvrđuje cijena od 20 baznih bodova.

Kao rezultat jastrebljeg okretanja RBNZ -a prema monetarnoj politici, prilagođavamo našu prognozu za stope politike Novog Zelanda. Prije ovotjednog sastanka predviđamo da će ciklus pooštravanja RBNZ-a započeti sredinom 2022. godine; međutim, sada očekujemo povećanje kamata na sastanku RBNZ -a u kolovozu. Za sada očekujemo povećanje od 25 bp u kolovozu, što bi službenu stopu gotovine podiglo na 0.50%. Buduća povećanja stopa ovisit će o napretku gospodarstva; međutim, s visokom inflacijom od 3.3% u odnosu na prethodnu godinu i povećanjem cijena stanova, višestruka povećanja kamatnih stopa prije kraja godine ne bi iznenadila.

Osim RBNZ -a, i druge strane središnje banke pokazale su sokolski stav o monetarnoj politici i ovaj tjedan. Do tog trenutka, otisak inflacije iznad konsenzusa u Velikoj Britaniji naveo je kreatore politike Banke Engleske da sugeriraju da bi stroža monetarna politika mogla biti neizbježna. Osim toga, Banka Kanade ponovno je smanjila kupnju imovine s poboljšanjem dinamike rasta i inflacije. Unutar G10, strane središnje banke nastavljaju se jastrebovati, dok Federalne rezerve zadržavaju svoj strpljiv i relativno golub stav o monetarnoj politici SAD -a. Ta odstupanja u monetarnoj politici mogla bi rezultirati zanimljivim pomacima na financijskim tržištima u budućnosti.

S obzirom da Fed drži postavke politike na čekanju, a strane središnje banke počinju zaoštravati cikluse, sasvim je moguće da američki dolar dođe pod određeni pritisak. Povećanje kamatnih stopa na Novom Zelandu i Norveškoj, zajedno sa smanjenom kupnjom imovine u Velikoj Britaniji i Kanadi, moglo bi privući tokove kapitala prema tim valutama, a dalje od novca. Ubuduće ćemo nastaviti pratiti retoriku donositelja politika središnje banke i razvoj političkih očekivanja kako bismo stekli osjećaj za put američkog dolara.

Međunarodni izgledi

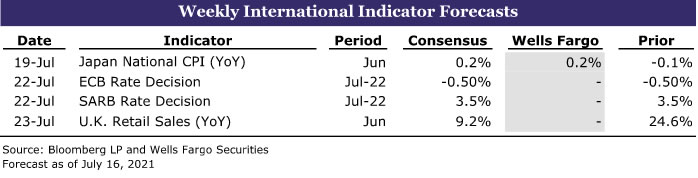

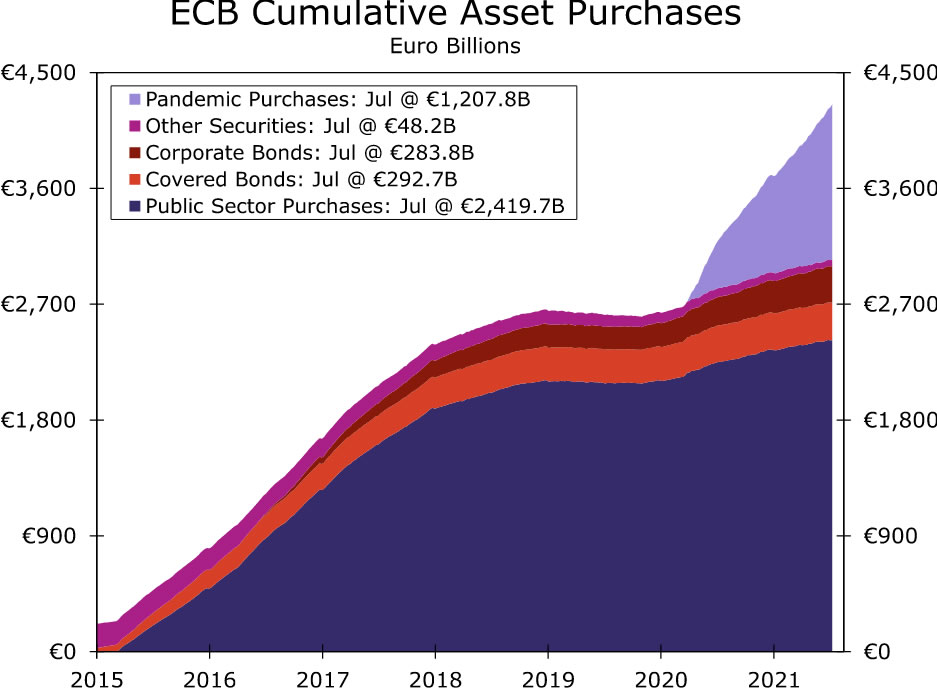

Europska središnja banka • Četvrtak

Predsjednica ECB -a Christine Lagarde nedavno je na sastanku o monetarnoj politici sljedećeg tjedna predložila potencijal za promjenu politike. Po našem mišljenju, "promjena politike" ne znači nužno prilagodbe kamatnih stopa; u stvari, vjerojatnija bi prilagodba došla do programa kupnje imovine ECB -a. Moguće je da kreatori politike ECB -a nastoje produljiti trajanje kupnje imovine ili možda same omotnice za kupnju imovine u nastojanju da monetarna politika ostane prilagodljiva dulje nego što su kreatori politike ECB -a prvotno namjeravali.

Prilagodbe pri kupnji imovine bile bi u skladu s nedavnim pregledom strategije ESB -a. Čini se da su rezultati pregleda strategije također namijenjeni tome da se politika duže uskladi s obzirom da će ECB sada ciljati inflaciju od 2%, a ne inflaciju "ispod, ali blizu 2%". U posljednjih nekoliko mjeseci gospodarstvo eurozone pokazalo je poboljšanje, osobito uslijed pojačanog cijepljenja. S obzirom da će monetarna politika u doglednoj budućnosti vjerojatno ostati laka, mobilnost i potrošnja rastu te da će se fiskalni poticaji isplatiti krajem ljeta, gospodarstvo eurozone pokazuje znakove života.

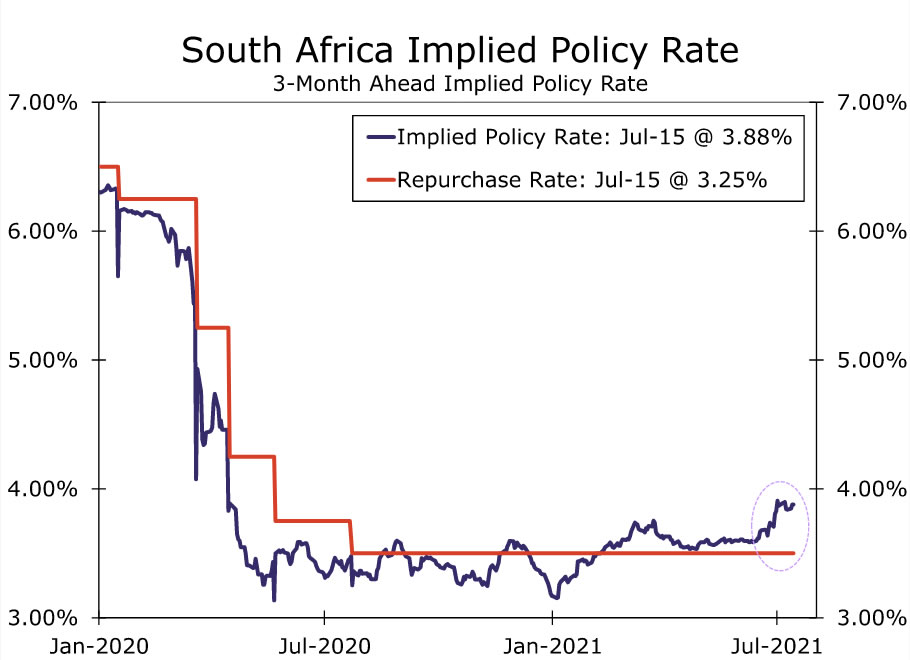

Južnoafrička pričuvna banka • četvrtak

U pozadini u kojoj su kamatne stope na tržištima u razvoju porasle, Južnoafrička pričuvna banka (SARB) sastat će se sljedeći tjedan radi procjene monetarne politike. Kontekst za sljedeći sastanak SARB-a također je kompliciran jer su izbili nacionalni prosvjedi kao odgovor na frustracije povezane s COVID-om i nova ograničenja, kao i na zatvaranje bivšeg predsjednika Jacoba Zume. Još jedan val COVID -ovih infekcija i ograničenja vjerojatno će opteretiti aktivnosti u cijeloj zemlji i dodatno odgoditi lokalni oporavak, dok će demonstracije vjerojatno imati i gospodarski učinak. Sporo lokalno gospodarstvo i oštrija monetarna politika banaka usporedivih banaka doveli su SARB u tešku poziciju, posebno s obzirom na to da se inflacija kreće sve više prema gornjoj granici ciljane inflacije.

Prema našem mišljenju, središnja će banka vjerojatno zadržati stope polise sljedeći tjedan i vjerojatno će do kraja godine zadržati stabilne stope. Kreatori politike primijetili su da je inflacija vjerojatno prolazna i da bi se trebala povući, dok bi gospodarski poremećaji trebali rezultirati prilagodljivom politikom dulje nego što su kreatori politike u početku očekivali. Naš pogled na stope nije konsenzus i protivno je tržišnim cijenama, budući da se na tržištu trenutno određuju cijene za najmanje dva povećanja kamatne stope od 25 bp u sljedeća tri mjeseca.

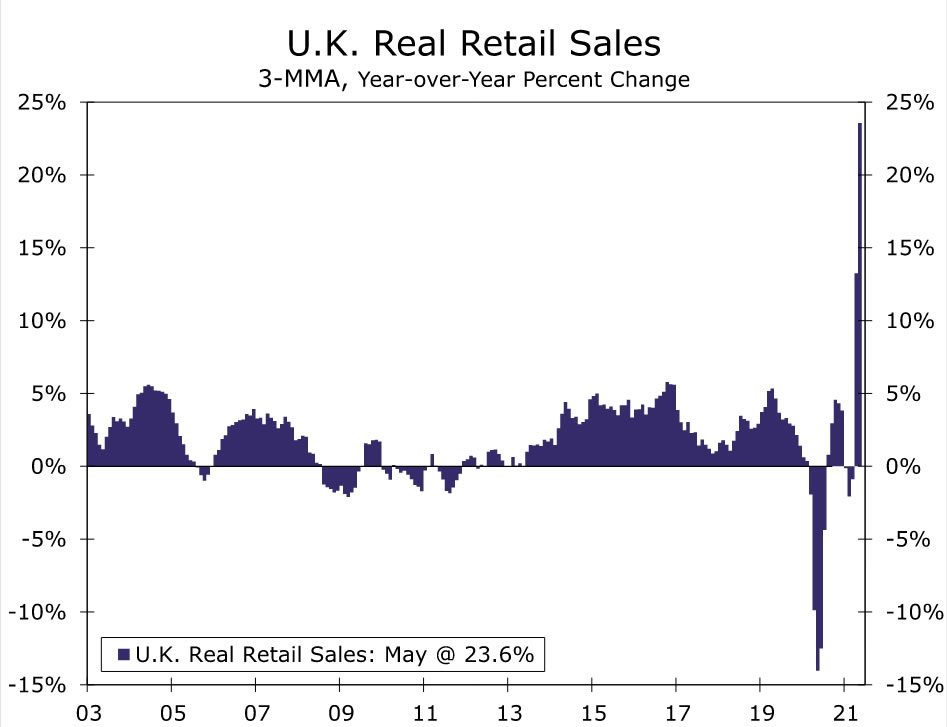

Velika Britanija Maloprodaja • Petak

Prema britanskim vlastima, britansko gospodarstvo ponovno će se otvoriti, što će omogućiti da noćni klubovi i drugi servisi postanu potpuno operativni po prvi put u više od godinu dana. Naša najnovija analiza pokazuje da su stope štednje kućanstava i raspoloživi prihodi povišeni, što bi trebalo podržati aktivnost potrošnje i povećanu potražnju kada se UK potpuno otvori. Po našem mišljenju, britanski će potrošači vjerojatno podržati gospodarstvo koje ide naprijed; međutim, slučajevi virusa u Velikoj Britaniji sve su veći uslijed širenja varijante Delta COVID. Kako se potvrđeni slučajevi povećavaju, britanski potrošači mogu oklijevati u ponovnom uspostavljanju uobičajenih obrazaca potrošnje i odlasku natrag u noćni život i druge industrije zasnovane na uslugama.

Podaci o maloprodaji sljedećeg tjedna trebali bi dati neki uvid u to koriste li potrošači višak uštede koji su stekli tijekom pandemije. Iako još nekoliko mjeseci nećemo imati podatke o maloprodaji koji odražavaju potpuno otvoreno britansko gospodarstvo, ipak bi podaci iz lipnja trebali djelovati kao dobar prethodnik onoga što možemo očekivati kasnije na ljeto.

Kamatna stopa

Uspon do devet, a zatim zadržite liniju

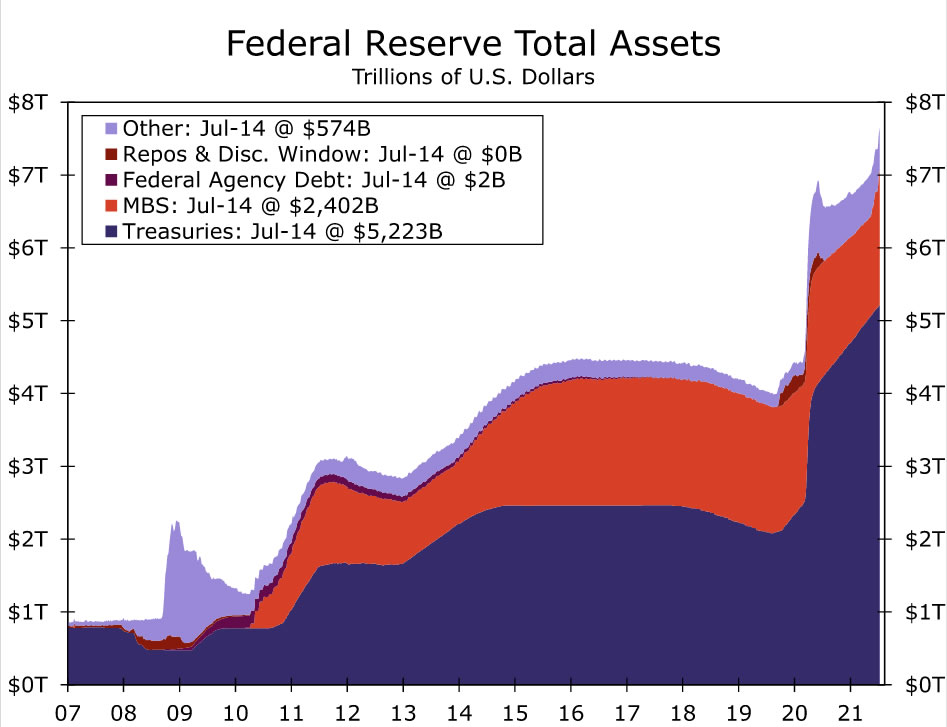

Kako bi povećala svoju politiku gotovo nultih stopa, Federalne rezerve trenutno kupuju trezorske vrijednosnice vrijedne 80 milijardi dolara i MBS u vrijednosti 40 milijardi dolara svaki mjesec. To znači da već povijesno velika bilanca Federalnih rezervi raste za 120 milijardi dolara svaki mjesec ili više od 1.4 bilijuna dolara samo ove godine.

Fed je mjesecima sporo koračao razmjenjujući poruke smanjujući svoj program kupnje imovine, a iako je mantra bila da će nastaviti svoju trenutnu stopu kupnje imovine „sve dok se ne postigne značajan daljnji napredak prema maksimalnoj zaposlenosti i stabilnosti cijena Odbora ciljevi ”, detalji iz posljednjih minuta ukazuju na to da se trenutak približava, što je stav koji dobiva na zamahu tek nakon ovotjednog toplijeg izvješća o inflaciji od očekivanog. Usprkos tome, svjedočenje predsjednika Fed -a Powella jasno je imalo za cilj odbaciti svaku pomisao da je sužavanje neizbježno.

Što se dulje kupuju sredstva, veća je bilanca Fed -a. Nedavno je prešao granicu od 8 bilijuna dolara i vjerojatno će nastaviti rasti neko vrijeme. Procjene njujorškog Fed -a daju vrijednost bilance na 9 bilijuna dolara do kraja 2022. godine, što je za red veličine veće nego što je to bilo 2008. godine kada je cijela bilanca bila samo oko 900 milijardi dolara. Umjesto usporedbe ovih ogromnih dolara, ovdje bi moglo biti korisnije razmišljati o bilanci kao udjelu u BDP -u. U prethodnom ciklusu bilanca se povećala sa oko 6% BDP-a u 2008. na nešto više od 25% na svom vrhuncu prije nego što je konačno došlo do sužavanja u 2014. U sadašnjem ciklusu bilanca je krenula s najniže razine prije pandemije trenutno od 17.6% do 37%. Drugim riječima, čak i prije nego što su počele kupnje povezane s pandemijom, Fed je još uvijek držao većinu imovine koju je kupio nakon financijske krize 2008. godine.

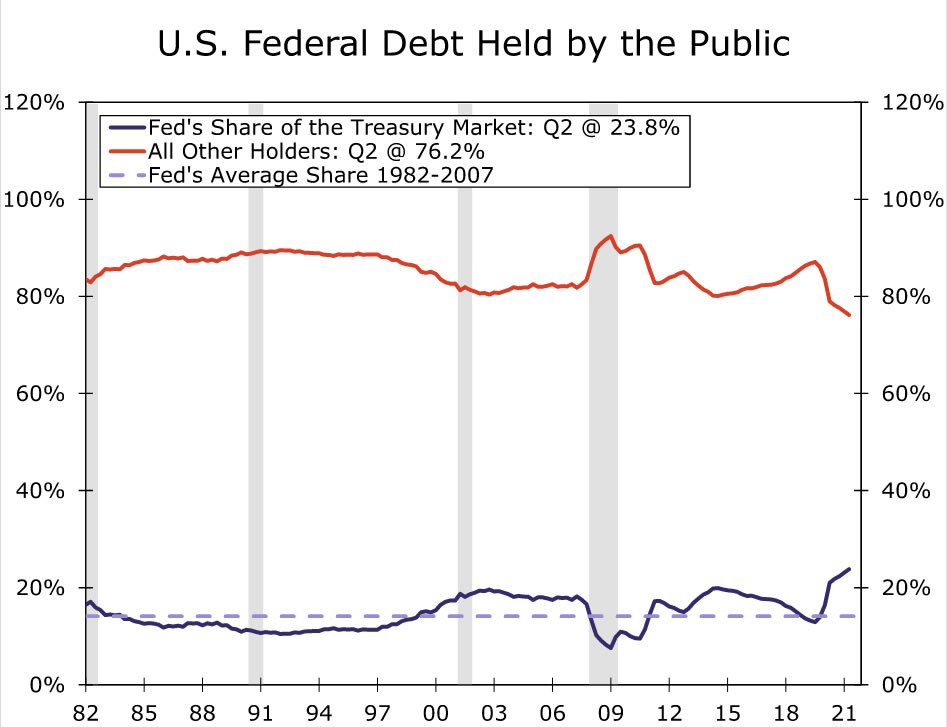

Vlasništvo FED -a u riznici veliko je u odnosu na veličinu gospodarstva i značajno je u odnosu na samo tržište riznice. Kroz prvo tromjesečje ove godine, Fed je posjedovao 5.4 bilijuna dolara duga Trezora ili oko 24% od 22.3 bilijuna dolara ukupnog duga. To može zvučati puno, ali nije neuobičajeno da Fed posjeduje značajan dio trezora, a najveći dio trezora ostaje u privatnom vlasništvu i njime se trguje.

Kombinacija značajnih monetarnih i političkih poticaja ostavila je financijski sustav zatrpan novcem u potrazi za mjestom. S obzirom da su kamatne stope neugodno zatvorile nultu donju granicu, Fed je na sastanku u lipnju napravio neke tehničke izmjene: povećao je kamate koje plaća na višak rezervi (IOER) na 0.15% s 0.10%, a kamatnu stopu na prekonoćne repo ugovore preko 0.05% 0.00%. Nakon te odluke, iznos novca koji se slivao u ugovor o obrnutoj otkupu popeo se na rekordnih 992 milijarde dolara na kraju mjeseca u lipnju i još uvijek iznosi otprilike 776 milijardi dolara do ovog pisanja.

Ultra-smještajni stav koji su zauzele Federalne rezerve rezultirao je brojnim zapisima: bilanca Fed-a je velika kao što je ikad bila. To vrijedi u dolarima, kao udio u BDP -u i kao udio u ukupnom nepodmirenom dugu. U međuvremenu, banke i druge institucije nikada nisu imale više gotovine uvučene u repo transakcije preko noći. Poput nevozenog sportskog automobila koji sjedi u garaži, financijski sustav obiluje gotovinom, sve dok bilanca nastavlja rasti do novih rekordnih vrijednosti.

Bilo da se radi o ovoj ili sljedećoj godini, eventualno smanjenje Fed -a vjerojatno će rezultirati uravnoteženjem bilance oko 9 bilijuna dolara, gdje će vjerojatno ostati neko vrijeme. Bili smo nekoliko godina u prethodnom ciklusu pooštravanja prije nego što je Fed počeo dopuštati smanjenje svoje bilance, a dok ne dobijemo alternativne smjernice, to je i za ovo vrijeme razumna osnovna situacija. Ako se prvo povećanje kamatnih stopa dogodi negdje 2023., malo je vjerojatno da će se bilanca Feda smanjiti u dolarima barem do 2024. To može biti faktor rastuće spoznaje među tvrtkama da će ova situacija s viškom gotovine vjerojatno biti stvarnost barem još nekoliko godina.

Tema tjedna

Ekstremne vrućine i vremenske neprilike ugrožavaju američku poljoprivredu

Gospodarstvo se ovog ljeta zahuktava, a i temperature. Krajem lipnja i početkom srpnja, "toplinska kupola" donijela je neviđen porast temperatura na sjeverozapadu Pacifika. Toplinska kupola nastaje kada atmosferski uvjeti pod visokim tlakom proizvode ogromna područja topline koja su zarobljena u mjehuriću, stvarajući intenzivan i sporo pokretni toplinski val za područja ispod "kupole". Temperature su u cijeloj regiji skočile na iznad 100 stupnjeva, a temperature su dosegle čak 108 stupnjeva u Seattleu i 116 u Portlandu, što su oba nova rekorda. Velike vrućine stvorile su nekoliko izazova za sjeverozapadni dio Pacifika. Regija obično uživa u blagim ljetima, a mnogi stanovnici nemaju klima uređaj koji bi se mogao nositi s troznamenkastim temperaturama. Zbog toga su državne i lokalne vlasti otvorile rashladne centre i ukinule sva preostala ograničenja u vezi s COVID-om u kinima, bazenima i trgovačkim centrima. Kako bi pobijedili vrućinu, mnogi su se stanovnici također okupili u klimatiziranim hotelima, što je uzrokovalo nagli porast popunjenosti u cijeloj regiji.

Bilo je i niz drugih ekonomskih posljedica. S jedne strane, kućanstva koja imaju mogućnost hlađenja svojih domova podigla su klima uređaj tijekom toplinskog vala, što je vjerojatno doprinijelo skoku u domaćoj proizvodnji električne energije od 3.3% tijekom lipnja. Vruća vrućina također je bila test za regionalnu infrastrukturu. Visoke temperature uzrokuju širenje asfalta, a neke su ceste u regiji iskrivljene ili iskrivljene. U Seattleu je bilo potrebno nekoliko metalnih mostova podliti hladnom vodom kako bi se spriječilo širenje metala. Vrućina je poremetila električnu mrežu Portlanda i oštetila nadzemne žice gradskih tramvaja i lakih željeznica, zbog čega je usluga obustavljena.

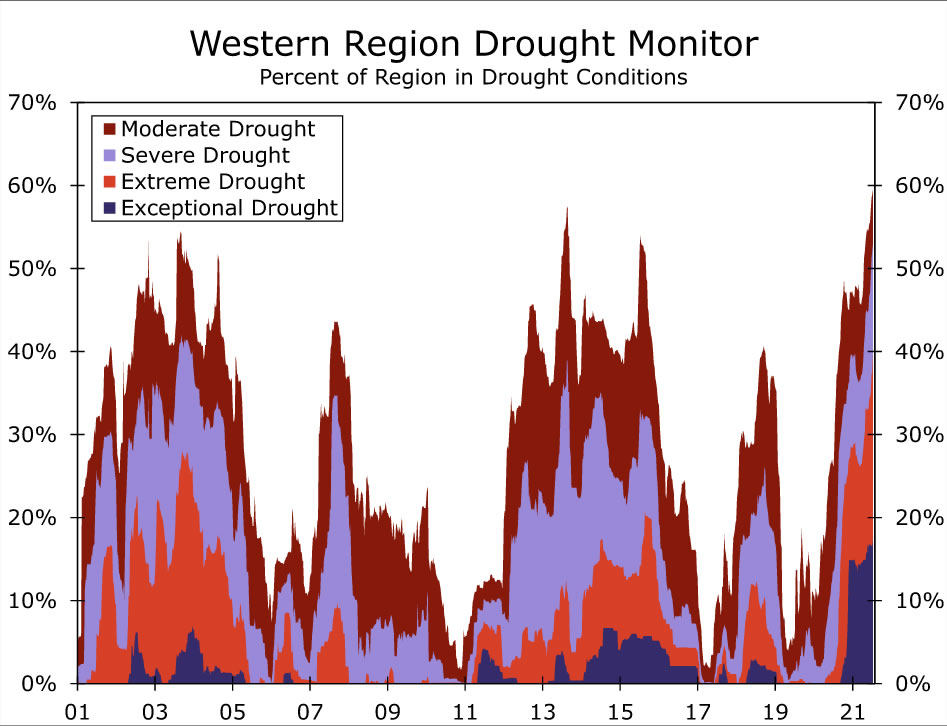

Ekstremne vrućine dolaze povrh "megadough -a" koji traje od 2020. na većem dijelu Zapada. Od 13. srpnja, više od 50% zapadne regije klasificirano je kao da ima ozbiljne sušne uvjete, najviše otkad je Nacionalni centar za ublažavanje suše na Sveučilištu Nebraska-Lincoln prvi put počeo voditi evidenciju 2000. Većina zabrinutih, uvjeti suše eskalirali su do “Iznimna” (najstroža klasifikacija) u više od 33% Kalifornije. Suša koja je u tijeku i nedavni toplinski val doveli su čitavu vodnu infrastrukturu u regiju pod ogromno opterećenje. Na primjer, više od 1,500 rezervoara u Kaliforniji bilo je 50% niže od uobičajenog za ovo doba godine, prema Centru za vododjelnice pri Sveučilištu California-Davis. Smanjenje zaliha vode znači manje vode za hidroenergiju, kao i za stambenu i komercijalnu uporabu. Državni dužnosnici Kalifornije nedavno su zatražili stanovnike, kao i industrijske, komercijalne i poljoprivredne subjekte da smanje potrošnju vode za 15%.

Dodatne nevolje u regiji povećavaju aktivnost šumskih požara na Zapadu, zajedno s prekomjernom vrućinom i teškim sušnim uvjetima. Tijekom lipnja veliki su požari gorjeli u Arizoni, Kaliforniji, Koloradu i Oregonu. Dosad su ove godine požari u Kaliforniji zapalili preko 142,000 jutara zemlje, što je tri puta više nego u istom razdoblju prošle godine. Slično, požar Telegraph u Arizoni spalio je više od 180,000 hektara i postao šesti najveći požar u povijesti moderne države.

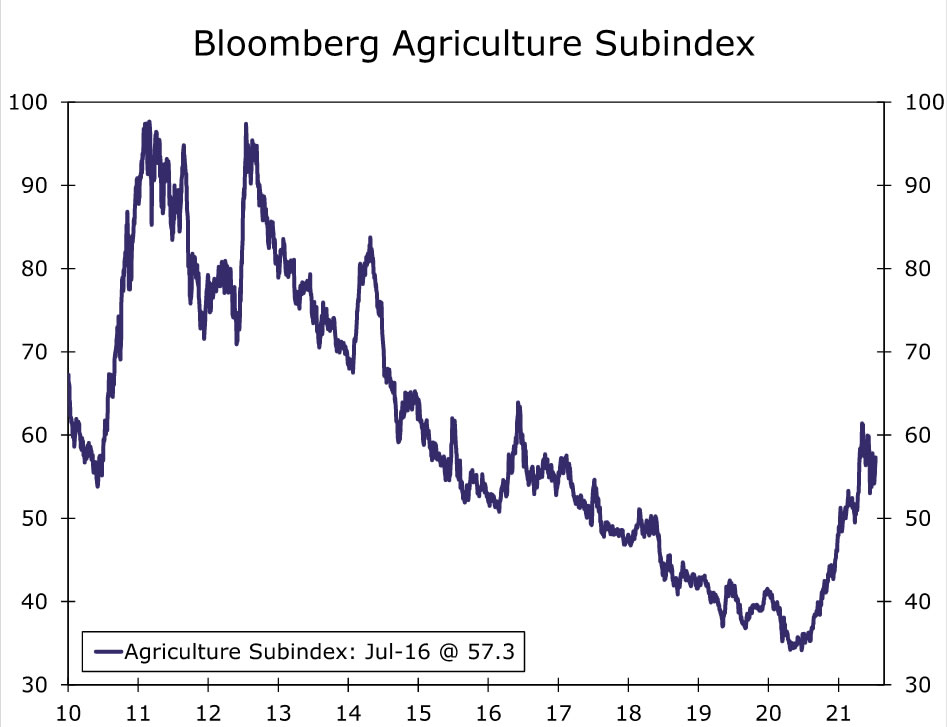

Čini se da se do sada poljoprivredna industrija osjeća na teret utjecaja požara, pogoršanja sušnih uvjeta i smanjenja zaliha vode. Sušni uvjeti snizili su očekivanja u pogledu prinosa usjeva ove godine, osobito za ječam i durum pšenicu. Vlasnici stoke također su otkrili da je hranjenje njihovih stada postalo izazov, jer sušni uvjeti otežavaju rast pašnjaka i pašnjaka. Zbog toga se proizvođači stoke odlučuju smanjiti broj stada ili poslati stoku na pašnjake s boljim uvjetima. Niži prinosi usjeva i stoke uz rastuća potražnja potrošača izazvali su skok poljoprivrednih cijena, koje su bile u trendu niže od 2012. Bloombergov indeks poljoprivrede, koji prati cijene ugovora u budućnosti za košaricu poljoprivrednih proizvoda, trenutno je oko 40% viši od razine viđeno krajem 2019. Iako postoje nesumnjivo drugi čimbenici osim suše koji pridonose porastu cijena poljoprivrede, nedavni porast ipak je još jedan primjer povećanja inflatornih pritisaka koji se i dalje jačaju u cijelom gospodarstvu.

Signal2forex.com - Najbolji Forex roboti i signali

Signal2forex.com - Najbolji Forex roboti i signali