RBNZ akan menjadi satu-satunya bank sentral utama yang memutuskan suku bunga minggu depan, tetapi itu tidak berarti jadwalnya ringan, karena ada banyak data ekonomi penting yang siap untuk dirilis. Angka pertumbuhan Jerman akan mengungkapkan jika pemain tradisional kawasan euro memasuki resesi teknis, sementara di Amerika, kesaksian oleh ketua Fed Jay Powell dapat memberikan petunjuk seputar 'jeda' baru-baru ini dalam penurunan suku bunga. Di luar ekonomi reguler, pasar akan terus mengawasi berita perdagangan di tengah euforia yang sedang berlangsung untuk kesepakatan parsial, serta pada jajak pendapat pemilu Inggris.

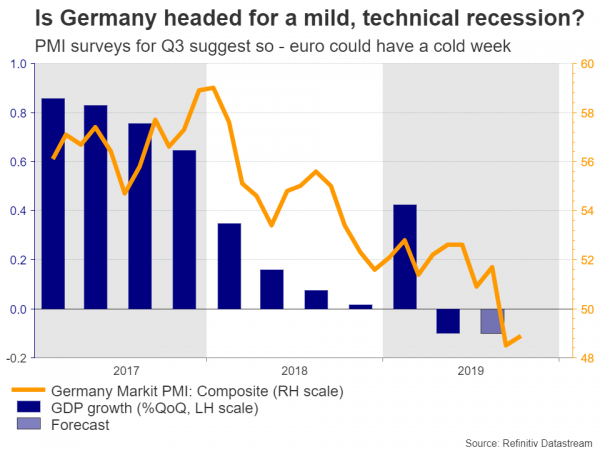

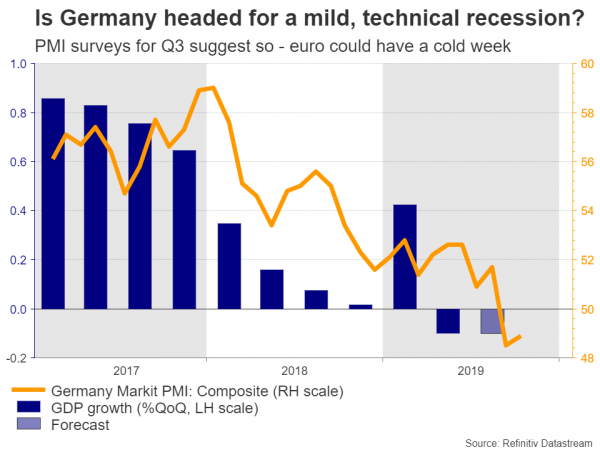

Apakah Jerman mengalami resesi teknis?

Ekonomi terbesar Eropa akan berada di bawah mikroskop pada hari Kamis, ketika data PDB awal untuk Q3 akan menekan pasar. Setelah dikontrak di Q2, angka negatif lain sekarang akan membentuk resesi teknis, menyalakan kembali kekhawatiran tentang masa depan kawasan euro. Mengingat betapa lemahnya PMI Jerman sepanjang kuartal, hasil seperti itu - sayangnya - tampaknya sangat mungkin.

Jika itu masalahnya, mungkin ini minggu yang sangat tidak menyenangkan bagi euro, karena 'malapetaka dan kesuraman' beberapa tahun terakhir kembali menghantui euro. Itu bisa meningkatkan peluang bahwa Bank Sentral Eropa (ECB) meluncurkan lebih banyak stimulus moneter di bawah kepemimpinan Christine Lagarde, sesuatu yang pasar saat ini tidak mempertimbangkan untuk menilai dari penurunan harga di masa depan.

Namun, dalam gambaran besar, penurunan ringan di Jerman dapat (secara paradoks) tepat seperti yang dibutuhkan kawasan euro saat ini. Kebijakan moneter Eropa sudah habis, sehingga lebih banyak stimulus ECB - seperti suntikan QE yang lebih besar - mungkin tidak akan efektif dalam mengangkat ekonomi. Alih-alih, stimulus fiskal sangat dibutuhkan, tetapi satu-satunya negara dengan ruang fiskal nyata adalah Jerman, dan Berlin dengan sangat jelas menyatakan bahwa itu akan membuka keran pengeluaran saja. setelah krisis melanda. Oleh karena itu, resesi Jerman yang dangkal dapat menjadi katalis yang akhirnya mendorong pemerintah untuk bertindak, mencegah kemerosotan yang bahkan lebih buruk.

Sementara itu, survei ZEW Jerman untuk November akan dirilis pada hari Selasa, sedangkan estimasi kedua Q3 GDP untuk seluruh wilayah euro akan jatuh tempo pada hari Kamis. Dalam politik, pemilihan di Spanyol selama akhir pekan bisa menjadi berita utama, tetapi tidak mungkin berdampak banyak pada pasar.

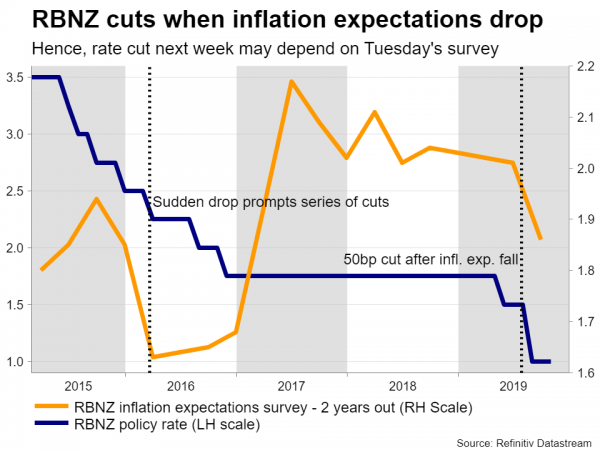

RBNZ: Pemangkasan suku bunga tergantung pada ekspektasi inflasi

Reserve Bank of New Zealand (RBNZ) akan mengumumkan keputusannya pada hari Rabu pagi, dan pasar tampaknya agak terpecah atas apakah pembuat kebijakan akan menurunkan suku bunga. Peluang tersirat untuk pemotongan sekarang adalah 65%, naik dari sekitar 50% beberapa hari yang lalu.

Namun, ini mungkin panggilan yang jauh lebih dekat daripada harga saat ini menyiratkan. Perkembangan terakhir telah menggembirakan, pada margin. Inflasi lebih kuat dari yang diproyeksikan oleh RBNZ di Q3, seperti pasar tenaga kerja, sementara gencatan senjata AS-Cina melukiskan gambaran yang lebih cerah untuk ekspor.

Seperti yang terjadi, situasinya tidak terlihat cukup mengerikan bagi RBNZ untuk menarik pelatuknya, meskipun ada sesuatu yang bisa mengubah itu. Bank sentral akan merilis survei triwulanan ekspektasi inflasi pada hari Selasa, dan hasilnya kemungkinan akan menentukan apakah suku bunga akan dipotong. Turunnya harapan tiba-tiba memicu siklus pelonggaran kembali di 2016 dan penurunan suku bunga 'ganda' awal musim panas ini, jadi ini mungkin variabel yang paling penting bagi pembuat kebijakan. Jika ekspektasi tetap stabil, RBNZ bisa menahan api dan kiwi bisa melonjak - jika tidak, suku bunga kemungkinan akan dipotong dan mata uang bisa turun.

Catatan terakhir. Pemotongan suku bunga diberi harga dengan peluang 65% berarti bahwa reaksi turun di kiwi jika harga memang dikurangi cenderung lebih kecil dari pergerakan naik yang sesuai jika tarif tidak dipotong.

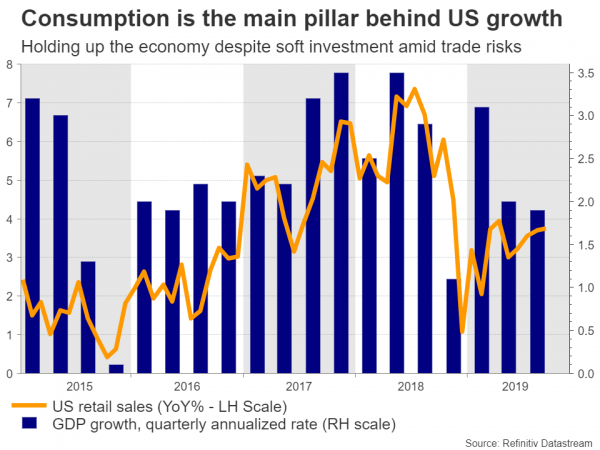

Penjualan ritel AS dan kesaksian Powell untuk memandu dolar yang kuat

Di Amerika Serikat, kalender relatif tipis sampai hari Rabu, ketika Ketua Fed Jay Powell bersaksi di depan Komite Ekonomi Gabungan Kongres. Investor akan mendengarkan sinyal tentang kebijakan moneter, karena Powell kemungkinan akan ditanyai tentang penurunan suku bunga baru-baru ini dan 'jeda' berikutnya yang diumumkan bank sentralnya.

Sayangnya, patut dipertanyakan apakah kami akan mendengar sesuatu yang baru. The Fed menegaskan bahwa telah memangkas suku bunga tiga kali, sekarang ingin mundur dan membiarkan stimulus itu bekerja sebelum mempertimbangkan untuk bertindak kembali. Memang, faktor utama yang akan menentukan apakah harga dipangkas lagi adalah perang dagang, dan karena Powell tidak memiliki kendali atas hal itu, ia tidak mungkin memberikan wawasan yang nyata.

Sebaliknya, data inflasi CPI pada hari Rabu dan penjualan ritel pada hari Jumat - keduanya untuk bulan Oktober - bisa lebih penting bagi dolar, terutama yang terakhir. Konsumsi telah menjadi pilar utama yang menahan ekonomi Amerika akhir-akhir ini, jadi konfirmasi bahwa itu tetap sehat dapat melihat peluang untuk pemotongan Fed jangka pendek binasa lebih lanjut, akibatnya mengangkat greenback.

Data Inggris tidak mungkin mengganggu pound dari pemilihan

Di Inggris, ada rentetan data yang muncul. Angka PDB untuk Q3 dirilis pada hari Senin, statistik pekerjaan terbaru akan dirilis pada hari Selasa, sebelum angka inflasi dan penjualan ritel untuk Oktober mencapai pasar pada hari Rabu dan Kamis.

Namun, seperti biasa, pound mungkin hanya akan bereaksi terhadap politik - bukan ekonomi. Semua mata tertuju pada kampanye pemilihan, dan pendorong terbesar untuk sterling sekarang mungkin apa sinyal jajak pendapat. Secara umum, pound kemungkinan akan menghibur tanda-tanda bahwa salah satu dari partai-partai besar dapat memperoleh mayoritas yang jelas, karena itu akan menyiratkan baik kesepakatan Johnson dilewati atau referendum kedua di jalan. Sebaliknya, setiap indikasi bahwa partai-partai kecil memperoleh dukungan akan meningkatkan peluang bagi parlemen yang digantung dan karenanya untuk kebuntuan yang lebih, membebani sterling.

Rilis Cina diawasi karena kesepakatan perdagangan parsial bergerak lebih dekat

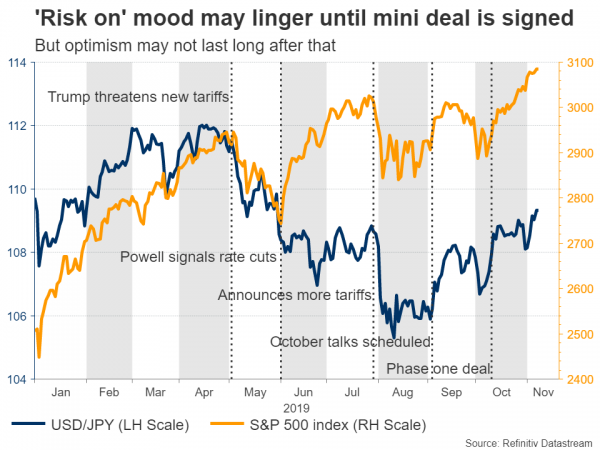

Dalam ekonomi terbesar kedua di dunia itu, penjualan ritel, produksi industri, dan angka investasi aset tetap untuk Oktober akan dirilis pada hari Kamis. Namun, baik yuan dan sentimen pasar cenderung bereaksi lebih terhadap perkembangan perdagangan. Di depan itu, laporan menunjukkan bahwa Washington telah setuju untuk memutar kembali beberapa tarifnya, untuk mendapatkan kesepakatan 'fase satu' di atas garis finish.

Konfirmasi resmi hal itu dapat membawa bantuan lebih lanjut ke pasar, membantu mendorong aset seperti saham dan mata uang komoditas seperti aussie lebih tinggi, sementara melukai safe havens - terutama yen.

Namun, melihat lebih jauh, setiap kemajuan nyata setelah kesepakatan 'fase satu' tampaknya meragukan. Fase dua adalah di mana masalah-masalah pelik akan dibahas, dan China telah jelas tidak akan berkompromi dengan hal itu, menetapkan tahap untuk lebih banyak ketegangan - mungkin awal tahun depan. Intinya adalah bahwa setelah 'hype' dari kesepakatan fase satu turun, optimisme tentang kemajuan lebih lanjut dapat dengan cepat menguap.

Data pekerjaan Australia dalam lingkup sebagai aussie mengendarai optimisme perdagangan

Mata uang Australia melakukan pemulihan spektakuler akhir-akhir ini, dengan prospek perdagangan yang membaik dan RBA mengisyaratkan bahwa hal itu dilakukan dengan penurunan suku bunga untuk sementara waktu memicu rally. Pasar sekarang menetapkan peluang 15% hanya untuk pemotongan lain pada bulan Desember, dan itu bisa jatuh ke nol jika indeks harga upah mendatang untuk Q3 (Rabu) dan data ketenagakerjaan untuk Oktober (Kamis) datang kuat.

GDP Jepang: Berjuang bersama

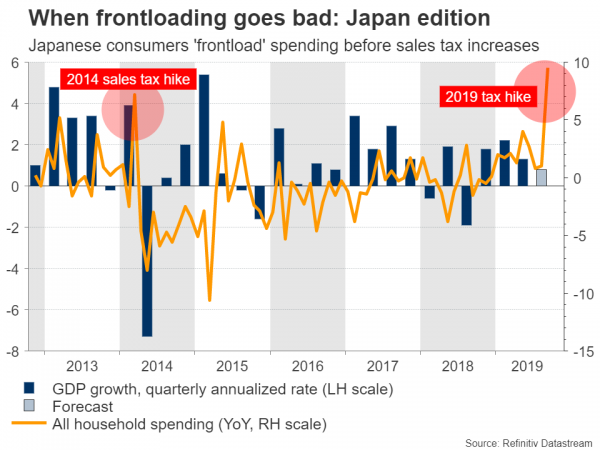

Di negeri matahari terbit, statistik PDB kuartal ketiga akan melihat cahaya pada hari Kamis, dengan perkiraan menunjukkan perlambatan pertumbuhan karena permintaan eksternal yang lemah merugikan ekspor. Garis peraknya adalah bahwa permintaan domestik kemungkinan tetap solid, tetapi itu mungkin berubah di Q4, karena pajak penjualan dinaikkan pada Oktober. Terakhir kali Jepang menaikkan pajak ini kembali di 2014, sebuah resesi diikuti, sehingga BoJ kemungkinan akan menunggu hasil Q4 sebelum menarik kesimpulan apa pun pada ekonomi.

Adapun yen, prospek jangka pendek tampak suram di tengah euforia perdagangan yang sedang berlangsung. Yang mengatakan, optimisme ini tampaknya tidak tahan lama, dan dengan asumsi bahwa ketegangan memanas lagi awal tahun depan karena kurangnya kemajuan yang berarti, mata uang dapat kembali menguat.

Signal2forex.com - Robot dan sinyal Forex terbaik

Signal2forex.com - Robot dan sinyal Forex terbaik