Sorotan AS

- Total penjualan ritel datar di bulan Juli, menandai perlambatan dari kecepatan bulan Juni. Namun, penjualan dalam kelompok kontrol, yang mengecualikan beberapa kategori volatil dan digunakan dalam menghitung PDB, naik kokoh 0.8% m/m.

- Perumahan terus mendingin di bulan Juli. Penjualan rumah yang ada turun 5.9% dan median harga rumah yang disesuaikan secara musiman turun untuk bulan kedua berturut-turut. Pembangun rumah juga terus mengurangi akselerator, dengan mulai turun 9.6% di bulan Juli.

- Risalah dari pertemuan FOMC bulan lalu mengungkapkan bahwa banyak peserta mengakui risiko bahwa Komite dapat memperketat sikap kebijakan dengan "lebih dari yang diperlukan".

Sorotan Kanada

- Inflasi utama sedikit mendingin menjadi 7.6% y/y di bulan Juli karena harga bahan bakar yang lebih rendah. Namun, inflasi tetap tidak nyaman tinggi, dan tidak memukul semua rumah tangga secara merata.

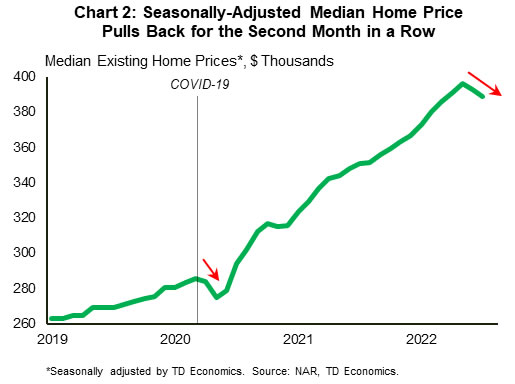

- Langkah-langkah inflasi inti berdetak lebih tinggi bulan lalu, mendukung kasus kenaikan Dewan Komisaris September yang agresif.

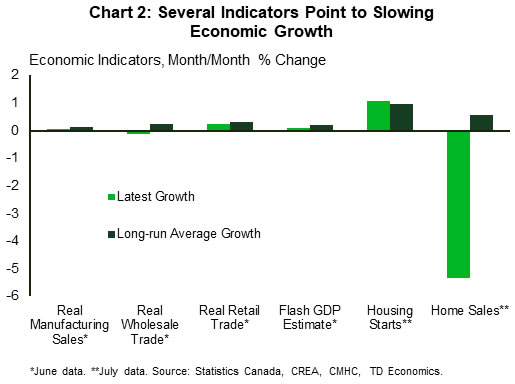

- Indikator pertumbuhan yang dirilis minggu ini secara umum mengkonfirmasi bahwa pertumbuhan ekonomi sedang mendingin. Dewan Komisaris menghadapi tugas yang semakin berat untuk merancang soft-landing.

AS – Seberapa Cepat Menaikkan Tarif? Itu Pertanyaannya

Minggu ketiga Agustus adalah minggu data yang sibuk bagi AS, dengan pembaruan perumahan dan konsumen untuk Juli. Konsumen menghabiskan sedikit lebih banyak dari yang diharapkan di pengecer (menghilangkan dealer mobil dan pompa bensin), berkat acara Amazon Prime Day yang sukses, tetapi perumahan terus mengkalibrasi ulang ke lingkungan tingkat yang lebih tinggi.

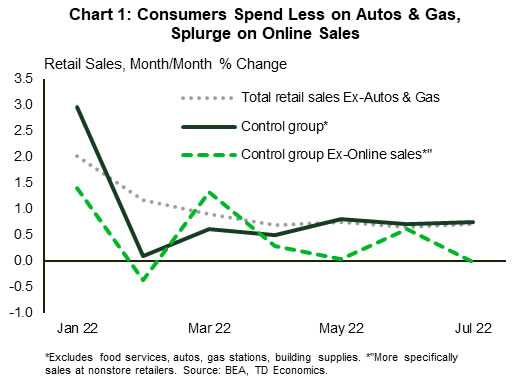

Penjualan ritel utama datar di bulan Juli, menandai perlambatan dari kenaikan 0.8% bulan ke bulan (m/m) bulan Juni. Namun, ukuran utama diseret oleh penjualan mobil & dealer suku cadang (-1.6%) dan pompa bensin (-1.8%), yang terakhir mencerminkan harga yang lebih rendah di pompa. Penjualan eceran di semua kategori lainnya naik kokoh 0.7% m/m. Demikian pula, penjualan di kelompok kontrol, yang memisahkan beberapa kategori lagi dari total dan digunakan dalam menghitung pengeluaran konsumsi pribadi dan PDB, naik 0.8% m/m berkat peningkatan penjualan di pengecer non-toko (Grafik 1 ). Total inflasi CPI datar di bulan Juli, jadi dengan langkah-langkah ini, belanja konsumen barang riil tampaknya memiliki awal yang baik untuk kuartal ketiga.

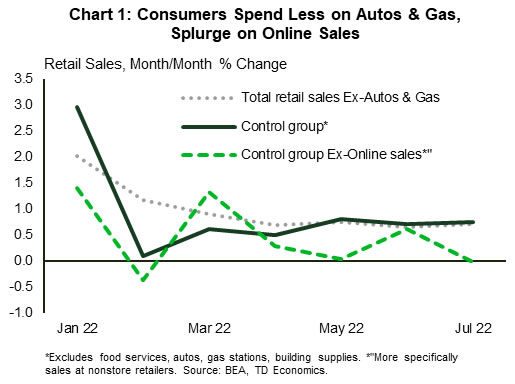

Konsumen juga menghabiskan banyak uang di dealer bahan bangunan dan pasokan bulan lalu (+1.5% m/m), sebuah langkah yang bertentangan dengan butir pelemahan perumahan yang sedang berlangsung. Penjualan rumah yang ada turun hampir 6% pada bulan Juli, memperpanjang penurunan mereka dari awal tahun menjadi 26% yang mengejutkan. Harga rumah juga telah merasakan dampak dari kenaikan tarif, dengan median harga rumah yang disesuaikan secara musiman turun di masing-masing dua bulan terakhir (Grafik 2). Fakta bahwa tingkat hipotek telah sedikit berkurang selama beberapa minggu terakhir dapat memberikan kesempatan bagi kekalahan perumahan untuk beristirahat. Namun, The Fed tidak melakukan kenaikan suku bunga, sehingga keterjangkauan kemungkinan akan tetap menjadi kendala yang berarti di masa mendatang. Akibatnya, kami memperkirakan penjualan rumah akan terus mengalami tren yang cukup rendah hingga paruh pertama tahun depan.

Pembangun rumah terus mengurangi akselerator di tengah latar belakang pasar yang menantang ini, dengan mulai turun 9.6% pada bulan Juli. Kelemahan dalam pembangunan rumah selama beberapa bulan terakhir telah terkonsentrasi di pasar keluarga tunggal. Penurunan tajam baru-baru ini dalam kepercayaan pembangun rumah di sektor ini menunjukkan bahwa tren ini siap untuk berlanjut.

Dampak dari penurunan di pasar perumahan hanyalah salah satu faktor yang harus dipertimbangkan Fed karena bersiap untuk menaikkan suku bunga lagi bulan depan. Risalah dari pertemuan FOMC bulan lalu mengungkapkan bahwa banyak anggota mengakui risiko bahwa Komite dapat memperketat sikap kebijakan dengan "lebih dari yang diperlukan". Selain itu, para peserta menilai bahwa ketika tingkat kebijakan diperketat lebih lanjut “akan menjadi tepat di beberapa titik untuk memperlambat laju kenaikan tingkat kebijakan” untuk menilai dampaknya. Pasar menafsirkan ini sebagai sinyal bahwa laju kenaikan suku bunga akan segera melambat, tetapi beberapa pejabat Fed (yaitu, Bullard, anggota pemungutan suara, mendukung kenaikan 75 basis poin (bp) berikutnya) tampaknya menolak gagasan itu. Untuk saat ini, pasar memperkirakan kenaikan 50 bp pada pertemuan berikutnya. Pidato Ketua Powell Jackson Hole Jumat depan akan diawasi ketat untuk mengukur pemikiran terbaru The Fed tentang ke mana arah kenaikan suku bunga.

Kanada - Panas sampai ke Inti

Pasar keuangan Kanada memusatkan perhatian pada laporan inflasi minggu ini – yang terakhir menjelang keputusan suku bunga Bank of Canada pada 7 September. Pasar obligasi bereaksi dengan mengambil imbal hasil jangka pendek sedikit lebih tinggi pada minggu ini, karena tekanan inflasi inti meningkat di bulan Juli. Kami memperkirakan Bank of Canada akan menaikkan suku bunga kebijakan mereka sebesar 50 basis poin (bps) pada pertemuan September mereka, tetapi data inflasi memang memiringkan risiko ke pergerakan 75 bp.

Baik itu 50 atau 75 bps, pergerakan tersebut kemungkinan tidak akan menimbulkan kejutan yang sama seperti kejutan kenaikan 100 bp pada bulan Juli. Namun, itu masih akan mewakili peningkatan yang agresif, dan konsisten dengan pesan dari Gubernur Macklem bahwa lebih baik melakukan pengetatan front-load sekarang, daripada harus lebih agresif nanti. Ini juga mungkin bukan pendakian terakhir mereka. Sebagaimana dirinci dalam bagian prospek triwulanan terbaru kami, mereka telah mengomunikasikan kebutuhan untuk memindahkan suku bunga di atas perkiraan kisaran netral mereka (yaitu, di atas 3%) untuk mempertahankan kredibilitas.

Melihat rincian data IHK bulan Juli, inflasi keseluruhan sedikit menurun menjadi 7.6% tahun/tahun (y/y) karena penurunan besar harga bahan bakar. Namun, metrik yang cenderung lebih ditekankan oleh pembuat kebijakan adalah inflasi inti. Hampir semua ukuran inflasi inti meningkat pada bulan Juli (Grafik 1). Bahkan metrik yang tidak bergerak lebih tinggi, seperti pemangkasan CPI, tetap tidak nyaman tinggi, menggarisbawahi kasus salvo September yang agresif.

Tingkat inflasi 7.6% masih terlalu tinggi, dan inflasi yang tinggi berdampak pada semua orang, meskipun tidak pada tingkat yang sama. Penelitian kami yang dikeluarkan minggu ini, mencatat bahwa kemungkinan besar rumah tangga berpenghasilan menengah yang paling terpukul oleh inflasi, mengingat bagian pengeluaran mereka yang relatif tinggi untuk makanan dan transportasi.

Pada akhirnya inflasi melemahkan daya beli dan membebani pertumbuhan secara riil, dan minggu ini menampilkan serangkaian rilis yang menawarkan kejelasan tentang bagaimana pertumbuhan berjalan. Pesan utama dari hampir semua indikator ini adalah bahwa pertumbuhan melambat (Grafik 2), konsisten dengan perkiraan awal untuk pertumbuhan PDB bulanan bulan Juni. Selain itu, data pengeluaran kartu kredit dan debit internal frekuensi tinggi TD menunjukkan tanda-tanda pelonggaran saat musim panas bergulir.

Dewan Komisaris memang memperkirakan pertumbuhan yang lebih lambat pada kuartal ketiga di MPR Juli mereka, dan beberapa pelonggaran kegiatan ekonomi diperlukan untuk menurunkan inflasi. Seperti The Fed, BoC sedang mencoba untuk merekayasa skenario "pendaratan lunak", di mana pertumbuhan ekonomi berada di bawah tren untuk sementara waktu, tetapi masih positif, dan inflasi mendingin. Itu adalah keseimbangan yang sangat sulit untuk dicapai, dan dengan panas yang terus-menerus dalam inflasi inti, kemungkinan hasil ini akan berkurang.

Signal2forex.com - Robot dan sinyal Forex terbaik

Signal2forex.com - Robot dan sinyal Forex terbaik