ארה"ב הבהרה

- מדד הייצור של ISM הראה סימנים של הקלה בתנאי שרשרת האספקה. זמני האספקה של הספקים התקצרו בעוד מדדי הייצור, התעסוקה וההזמנות החדשות עלו כולם.

- דוח השכר השבוע הותיר משהו לרצוי, אך צמיחה בתעסוקה של משקי בית ועלייה בשיעור ההשתתפות בכוח העבודה הם סימנים מבורכים להתאוששות בהיצע העבודה.

- בעוד שהזיקות הראשונות של ירידה בבעיות צד ההיצע הופיעו, גרסת Omicron מאיימת לבטל את ההתקדמות.

הקנדי הבהרה

- השווקים הפיננסיים היו תנודתיים השבוע על רקע חוסר הוודאות לגבי ההשפעה של גרסת Omicron. שוקי המניות סיימו את השבוע בירידות ומחירי הנפט נותרו בלחץ.

- נתוני התמ"ג והתעסוקה שפורסמו השבוע היו אופטימיים. לאחר צניחה ברבעון השני, התמ"ג התאושש בצורה חכמה ברבעון השלישי, והתקדם ב-2% בחישוב שנתי. שוק העבודה סיפק עידוד נוסף לפני החג, כאשר התעסוקה עלתה ב-5.4 אלף בנובמבר.

- הגרסה החדשה של Omicron העלתה אי ודאות, אך עם ההתאוששות בשוק העבודה כמעט הושלמה, עשויה להיות עוד ניציות בהצהרת הבנק של קנדה בשבוע הבא.

ארה"ב - בעיות אספקה מצטמצמות, אבל Omicron מתנשא

תנודתיות הייתה שם המשחק השבוע, כאשר השווקים התבוננו בחדשות על זיהוי גרסת Omicron בארה"ב, ועל עמדתו הניצית יותר של היו"ר פאוול. האינפלציה נותרה בחזית, שכן היו"ר פאוול פרש את המונח "חולף" כאשר תיאר את עליות המחירים האחרונות. עם זאת, הנתונים של נובמבר הציעו סימנים לכך שהאתגרים של שרשרת האספקה החלו להירגע, והציעו הבטחה מסוימת להקלה באינפלציה.

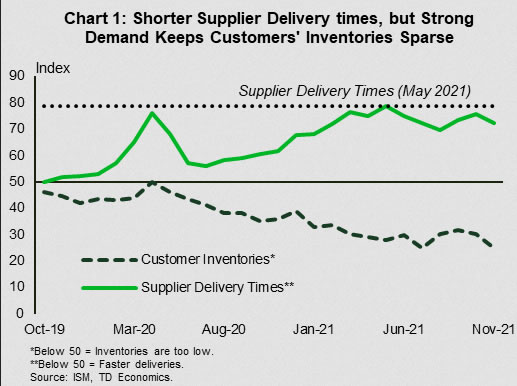

פרסום השבוע של סקר ייצור ISM של נובמבר נתן איתות אחד כזה. הדו"ח הראה שהצמיחה מואצת ככל שההרחבה נמשכה זה החודש ה-18 ברציפות. הפרטים סיפקו סיבות נוספות לאופטימיות. תת-מדד זמני האספקה של הספקים נשאר גבוה במיוחד (עליך להסתכל אחורה לסוף שנות ה-1970 כדי למצוא זמן אספקה דומה לפני המגיפה), אך הוא נסוג לראשונה מזה שלושה חודשים (תרשים 1). לבד, למהלך הזה אין הרבה משמעות, אבל גם מדדי הייצור, התעסוקה וההזמנות החדשות עלו בנובמבר. סביבה שבה ייצור, הזמנות וצמיחת התעסוקה גדלים בעוד זמני אספקת הספקים מצטמצמים היא איתות לכך שחלק מצווארי הבקבוק שראינו מתחילים להתבהר.

אבוי, לא כל החדשות היו טובות. מלאי הלקוחות ממשיכים לדעוך ברמות נמוכות והמדד נסוג לאחור בחודש. זה כנראה משקף את המשך הביקוש החזק שגרם ליצרנים לנסות לעמוד בקצב. ואכן, דוח מכירות הרכב של החודש שיקף את אותם תנאים הדוקים, שכן המכירות החודשיות איכזבו, וירדו ל-12.9 מיליון יחידות (בקצב שנתי מנוכה עונתיות). ייצור הרכב עלה באוקטובר, אך נותר הרבה מתחת לביקוש הבסיסי, שכנראה קרוב יותר ל-1.45 מיליון בחודש. המשמעות היא שהמלאי יישאר דל לעת עתה.

במקביל, דוח השכר השבוע הראה האטה בקצב הגידול בעבודה. השווקים ציפו שמצפון ל-500 משרות יתווספו למעגלי השכר, כך ש-210 שהבינו בנובמבר החמיצו את המטרה.

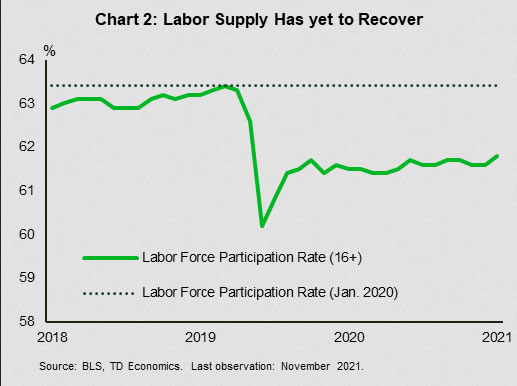

למרות ההדפסה המאכזבת בדוח השכר היו כמה פרטים מרגיעים בסקר משקי הבית. תעסוקת משקי הבית גדלה ב-1.1 מיליון איש, מה שהעלה את יחס התעסוקה לאוכלוסיה ל-59.2%, וממשיך בשיפור מתמיד. מיליון אנשים נוספים עובדים הם סימן טוב, אך העלייה בשיעור ההשתתפות בכוח העבודה היא עוד סימן מבורך לצד ההיצע של המשק (תרשים 2). כדי להקל על המחסור בכוח אדם, מספר האמריקאים הפעילים בשוק העבודה צריך להגדיל, וכמעט 600 אלף הוסיפו את שמותיהם לכובע בנובמבר.

השנה הזו התאפיינה בביקוש רב ובהלם היצע שנגרם כתוצאה מווירוס, שדחף את האינפלציה לשיאים של עשרות שנים. הנתונים של נובמבר החלו להראות לנו סימנים לכך שצד ההיצע של הכלכלה החל להתאושש. הנתונים מרגיעים לעת עתה, אך הופעתה של גרסת Omicron עלולה לדרדר את השיפורים השבריריים שבוצעו. אפילו ללא סגרות בארה"ב, הגבלות במדינות פחות מחוסנות, או חשש עובדים מזיהום, עלולים לצבוט את היצע התשומות והעבודה, ולגרום למחירים גבוהים יותר.

קנדה - שוק העבודה עושה צעד גדול קדימה

השווקים הפיננסיים נותרו תנודתיים השבוע על רקע חוסר הוודאות לגבי ההשפעה של גרסת Omicron. נראה כי נתונים חדשים מצביעים על כך שאומיקרון מדבק יותר וסיכוי גבוה פי שלושה לגרום לזיהומים חוזרים, אך לא ברור אם הוא גורם למחלה חמורה יותר או שיש סיכוי גבוה יותר לחמוק מהחיסונים. לאור המצב המתפתח במהירות, שוקי המניות הסתובבו לאורך כל השבוע, כאשר ה-TSX נמוך ב-1.9% ביחס ליום שישי האחרון (נכון לכתיבת שורות אלו). דאגות Omicron גם שמרו על מחירי הנפט, כאשר WTI נסחר מתחת ל-70 דולר לחבית לאורך השבוע. מחירי הנפט הולחצו עוד יותר על ידי החלטת OPEC+ להגביר את תפוקת הנפט ב-400,000 חביות ביום בינואר.

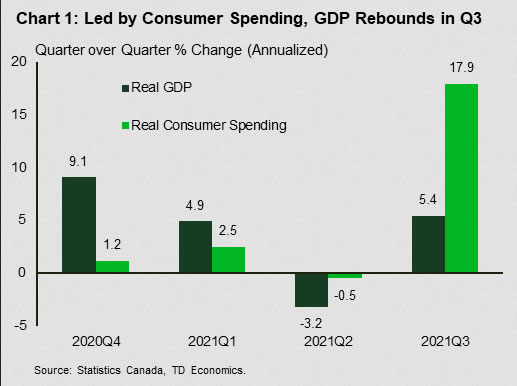

למרבה המזל, נתוני התמ"ג והתעסוקה שפורסמו השבוע היו אופטימיים, והציעו הפוגה מהדרמה שנוצרה על ידי Omicron. לאחר שפל ברבעון השני, שהוחמר בשל התיקונים השליליים (-2% לעומת -3.2% קודם לכן), התוצר התאושש בצורה חכמה ברבעון השלישי, והתקדם ב-1.1% בחישוב שנתי (תרשים 5.4). זה הותיר את התפוקה רק ב-1% מרמתו שלפני המגפה. הצמיחה ניזונה מההוצאות הצרכניות, שעלו ב-1.4% (בשנתי) כאשר המחוזות הסירו את ההגבלות. הביקוש היה חזק במיוחד באזורים שנפגעו הכי קשה מההגבלות, כאשר צרכנים מיהרו להוציא יותר על שירותים (כגון נסיעות וסעודה בחוץ) ומוצרים עמידים למחצה (כגון ביגוד).

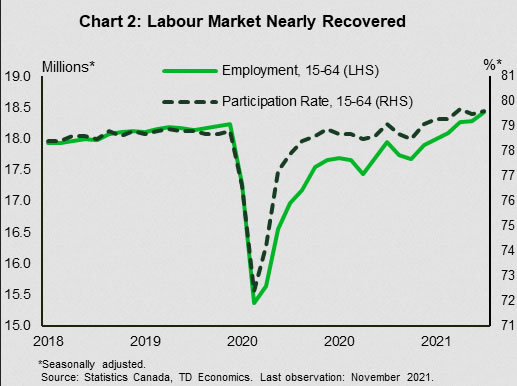

הצמיחה הייתה חזקה עוד יותר אלמלא צרות בשרשרת האספקה העולמית, שתרמה לירידה בהוצאות על מוצרים בני קיימא (עקב מכירות מכוניות נמוכות יותר) והשקעות עסקיות. ההשקעות במגורים נסוגו גם כאשר הבנייה החדשה והשיפוצים ירדו תרשים שני מציג את שיעור התעסוקה וההשתתפות של קנדים בין הגילאים 15 עד 64. התרשים מדגיש את התקדמות ההתאוששות בשוק העבודה הקנדי בשנתיים האחרונות. בפרט, התעסוקה בנובמבר 2021 עלתה על רמת פברואר 2020 שלפני המגפה ב-1%. שיעור ההשתתפות בקרב קבוצת גיל זו היה גבוה ב-80 נקודות בסיס מאשר בפברואר 2020.

שוק העבודה גם העניק השבוע שמחה לפני החג (תרשים 2). שוק העבודה עשה צעד גדול קדימה, כאשר התעסוקה עלתה ב-154 אלף בנובמבר. הרווחים התחלקו בערך באופן שווה בין משרה מלאה למשרה חלקית, והובלו על ידי תעשיות מגזר השירותים, שהוסיפו 127 אלף משרות חדשות. העלייה הותירה את התעסוקה ב-1% מעל רמתה שלפני המגפה ודחפה את שיעור האבטלה ב-0.7 נקודות אחוז ל-6.0%, עם ירידה ניכרת במספר המובטלים לטווח ארוך. החדשות הטובות לא הסתיימו בכך. סך שעות העבודה עלה ב-0.7%, וחזר לראשונה לרמה שלפני המגפה של פברואר 2020.

דוח המשרות של נובמבר יהיה בלתי אפשרי לבנק אוף קנדה להתעלם ממנו. לאורך כל המגיפה הדגיש הבנק כי ישמור על ריבית לילה נמוכה עד להשלמת ההתאוששות בשוק העבודה. אנחנו כמעט שם - שיעור האבטלה כמעט חזר למקום בו היה בפברואר 2020. בהינתן תנאי שוק העבודה הדוקים יותר, לחצים חזקים יותר של מחירים ופעילות לוהטת בשוק הדיור, לא נוכל לבטל את האפשרות שהבנק יעלה את הריבית כבר מוקדם יותר כמו ינואר. אי הוודאות ביחס לגרסה החדשה של Omicron מוגברת, אך אם לא יתפתחו התפתחויות שליליות משמעותיות, עשויה להיות ניצית נוספת בהצהרת הבנק של קנדה בשבוע הבא.

Signal2forex.com - הטוב ביותר רובוטים במט"ח אותות

Signal2forex.com - הטוב ביותר רובוטים במט"ח אותות