それは一晩で米国株のジェットコースターに乗った。 市場は、米国企業への中国の投資を抑制するという強硬な立場に対するトランプの後退を応援した。 しかし、ホワイトハウスの経済諮問委員会のラリー・クドロー氏は、計画は難しくも柔らかくもないと党を台無しにした。 ナスダックは再び損失をリードし、-116.55ポイントまたは-1.54%下落して7445.08で取引を終えました。 ダウは-165.52ポイントまたは-0.69%下落して24117.59になり、S&P 500は-23.43ポイントまたは-0.86%下落して2699.63になりました。 10年物利回りが-0.053から2.827に低下し、先週の安値を破ったため、国債にも顕著な強さが見られました。 WTI原油は72.83キーレジスタンスを突破しました。 1251に潜った後、金は圧力をかけられたままです。

通貨市場では、ドルは利回りと株の下落の流れに逆らって泳いだ。 ドルはアジアのセッションで穏やかに後退しますが、それはその週の最強のものとしてとどまります。 リスク回避の週でXNUMX番目に強い円が続く。 カナダドルは、石油の強さに助けられたものの、貿易と中国銀行の不確実性に支えられて、今週XNUMX番目に強いものとして取引されています。 一方、ニュージーランド準備銀行の声明でいくつかのハト派の調整が行われた後、ニュージーランドドルは依然として最も弱いものです。 スターリングとオージーは次に弱いものです。

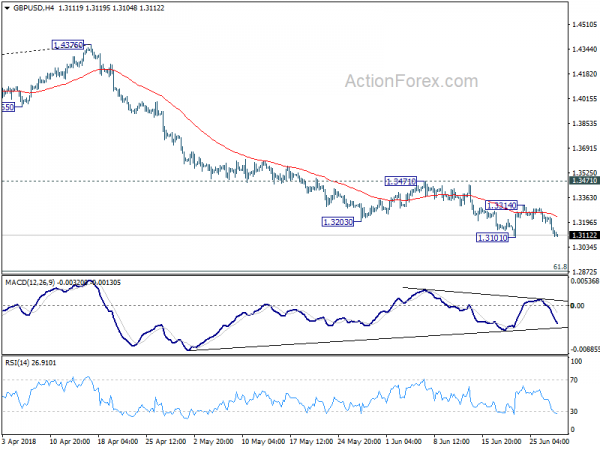

技術的には、今のところEUR / USDはまだ1.1507のサポートを上回っており、これは今日見るべきレベルになります。 GBP / USDはSterlingの弱点に追いついており、EUR / USDより早く1.3101で同等のサポートを破る可能性があります。 GBP / JPYの144.37サポートの中断は、今や143.18へのより深刻な低下をもたらすはずです。 AUD / USDは、最近の秋の再開に伴い、0.7328キークラスタのサポートレベルを破った。 しかし、まだ買い物をすることはありません。 これはまた、今日も見るためのレベルになります。 USD / CADのラリーは再開の準備が整っているようだが、1.3381はまず決定的に打ち勝たなければならない。

DOWはKudlowがパーティーを台無しにしたように最初のリバウンドを逆転させた

株式の最初の反発は、米中貿易関係への懸念の軽減によって促進されました。 トランプは、強化された国家安全保障審査委員会、つまり対米外国投資委員会(CFIUS)を使用して、米国のテクノロジー企業への中国の投資による脅威を防ぐことを発表しました。 これは、トランプ自身の言葉と財務長官のスティーブン・ムニューシンによるコメントによって確認されたように、ターゲットとして中国を選び出さない包括的な措置です。

市場は、一般に、トランプとして中国への軟化したアプローチに戻ることを見ている。 しかし、そのような概念はKudlowによって拒否されました。 インタビューで、Kudlowは、「より柔らかいかより難しいという考えは本当にポイントの横にある」と述べました。 そして、それは本当に意図ではありません。 クードロウ氏は、「それはより難しくないか、より柔らかくなることを意図していない」、「米国では技術的な家族の宝石を保護するのに非常に包括的かつ非常に効果的だ」と付け加えた。

2つの自動車グループがトランプの自動車税を爆破

世界自動車メーカー協会は、今日、輸入車に関税を課すというトランプの意図に反対して、「国際自動車メーカーは国家安全保障の脅威ではない」という声明を発表した。 このグループは、「これらの関税は、現在14社の自動車メーカーからなる米国の自動車産業を脅かすだろう」と警告した。これらの自動車メーカーはいずれもグローバルで、10は国際自動車メーカーである。米国と関税は消費者の価格を大幅に引き上げる」と語った。

さらに、「自動車や部品の輸入税負担や、同国や同盟国に本拠地を置くグローバル企業との差別化に対する国家安全保障の正当性はない」と批判した。同グループは、「この業界のすべての米国生産施設は、国際自動車メーカーに直接働いている130,000アメリカ人は、他のアメリカ人よりも危機の時に彼らの国に奉仕することはそれほど愛国的でもなく、喜んでもありません」

最後に、「この調査により関税が導かれれば、米国の輸出に対する報復は避けられない」と警告した。そして、「米国の主要自動車輸出に対する実質的な関税はすでに発表されており、アメリカの自動車労働者をこの貿易紛争の最前線に置く"

自動車メーカーの別のグループ・アライアンスもまた関税に反対している。 声明で、「関税は、競争の激しい分野を達成するための正しいアプローチではない」と述べた。 また、NAFTAの近代化と米国とEUの貿易協定の締結を通じて、自動車業界と国家の経済安全保障が強化されるだろう。

声明はまた、自動車関税の悪影響を列挙した。 消費者には追加料金としてUSD 45Bが課せられます。 25%の関税は生産の1.5%の低下をもたらし、USD 195kの作業は1-3年以上の仕事を失う可能性があります。 他の国による報復で雇用損失が624kにさらに波及する可能性があります。 自動車販売は1-2m単位になります。 それは、税制改革の便益を相殺し、自動車輸出を減らし、経済の他の重要な部門に損害を与える。 さらに、将来の車両技術に対する米国のリーダーシップを譲り渡すだろう。

ボストン連邦準備制度Rosengren:経済が能力を上回るようにしないでください

ボストン連邦準備委員会のエリック・ローゼンゲン大統領は、昨日、倫理と経済の減速を緩やかにする演説を行った。 そこでは、連邦準備制度が経済を「能力を上回る」と「持続可能な失業率をはるかに下回る」ようにすべきではないと主張した。 同氏は、「景気後退の長期化の可能性を高めていく」と指摘した。

5月の3.8%での失業率は、すでに4.5%でのFRBのより長い実行率をはるかに下回っていることに留意すべきである。 しかし、実際の自然率がどこにあるのかは議論の余地があります。

また、Rosengrenはインフレーションレンジ目標のために彼のプッシュを繰り返した。 同氏は、「インフレ目標が低い実質金利の期間にこの範囲内で上昇することを許し、景気後退の間に金利が下落する余地を広げる可能性がある」と述べた。

BoC Polozが7月のハイキングで混在メッセージを送った

昨日のスティーブン・ポロズ総裁のスピーチは、中央銀行が2週間先の11で再び会う予定であることから、注目を集めた。 5月の声明の後、7月のハイクへの期待は高まった。 しかし、このような期待は、予想よりも弱いデータの列の後には疑わしいものでした。 米国との貿易緊張の激化も経済見通しを曇らせる。 全体的に、ポロズは7月の動きの機会にポストスピーチの記者会見との混在したメッセージでほとんど示唆しなかった。

ポーランドは5月の声明で、「経済が期待通りに実行しているとの確信が高まっており、高い金利が本当に正当化されるだろう」との見方を示した。 彼は、「市場の期待に合わないデータポイントを時折持っていることは、ナラティブ全体をコースから排除するものではありません。 私たちはデータに依存しており、ヘッドラインに依存していません。

しかし、ポロズ氏はまた、政策立案者は「世界には不確実性が多すぎるため、モデルが提供するレートパスを機械的にたどることができない」と強調しました。 彼は、「貿易政策に関する不確実性が事業投資を抑制している程度」が確実性のXNUMXつであると指摘した。 そして、住宅市場に対する新しい貸付ガイドラインの影響もまた別のものです。

ポロズ氏は、「次の金利決定に近づくにつれ、最近発表された米国の鉄鋼とアルミニウムの関税の影響と、カナダと世界の両方での報復措置を予測に組み込むよう取り組んでいる」と付け加えた。 また、BoCは、新しい貸付ガイドラインが住宅市場にどのように影響しているかを分析します。 これらの問題は、「今後の審議で顕著に表れます。」 これは、メッセージのハト派的な側面と見なされます。

今後のデータ、4月のGDP、およびビジネス・アウトルック・サーベイは、7月のBoCレート決定に非常に重要です。 我々の見解では、彼らが失望すれば、7月のハイキングは除外されるだろう。 さもなければ、それはBoCの政策立案者のための50 / 50であるかもしれません。

dovishステートメントが示すようにRBNZを長くホールド状態にする

ニュージーランドドルは、RBNZがOCRを変わらずに1.75%に変更した後、圧迫されている。 中央銀行は、「OCRがかなりの期間、拡張レベルにあることを保証する」ことが最も効果的であるとの声明に反論した。また、次の動きは「上下どちらかの方向」になる可能性がある。

それにもかかわらず、この声明にはいくらかの調整があります。 まず第一に、世界経済の見通しは「一部の主要経済国における貿易緊密化により若干緩和されている」、「新興市場経済の継続的なボラティリティは継続している」ということである。 「そして第3に、政府の予想される支出のインパルスもやや遅く、予想より遅れている」

dobishの調整では、RBNZはまだカットを正当化していなくても、長い間保留になると主張しています。

データ面では

日本の小売売上高は、5月の0.6%の予想を下回りました。 ドイツは、Gfkの消費者心理とCPIを欧州のセッションで発表する予定です。 ユーロ圏は信頼度指標を発表する予定です。 後日、米国はQ1 GDPの最終的かつ失業中の請求を発表する予定です。

GBP / USD毎日の見通し

日次ピボット:(S1)1.3066; (P)1.3154; (R1)1.3203; もっと…

GBP / USDは今のところ1.3104ほど低くなり、1.3101のサポートに焦点が当てられています。 ブレークは1.4376から落ちて、61.8の1.1946への1.4376への1.2875へのリトレースメントを1.3471でターゲットにします。 別の回復の場合、我々は、XNUMXの抵抗再開の再開に抵抗することによって上昇が予想され続けるだろう。

より大きい写真では、1.1936月間のEMA(現在は2016)からの拒否の後、毎日のMACDにおける弱気相違の状況で、1.4376(55低)からの中期リバウンド全体が既に1.4177で完了し、 。 61.8(1.1936 low)から2016への1.4376%retracementが次のターゲットです。 我々はそこからの反応に注意を払い、長期的なトレンド再開の可能性を評価する。 今のところ、反発が強い場合でも1.2874の抵抗が成立する限り、見通しは弱まるだろう。

経済指標の更新

| GMT | Ccy | イベント | 実際 | 予想 | 前へ | 改訂されました |

|---|---|---|---|---|---|---|

| 21:00 | NZD | RBNZレート決定 | 視聴者の38%が | 視聴者の38%が | 視聴者の38%が | |

| 23:50 | JPY | 小売業Y / Y年5月 | 視聴者の38%が | 視聴者の38%が | 視聴者の38%が | 視聴者の38%が |

| 06:00 | EUR | ドイツのGfK消費者信頼7月 | 10.6 | 10.7 | ||

| 08:00 | EUR | ECB月報 | ||||

| 09:00 | EUR | ユーロゾーンのビジネス気候指標6月 | 1.2 | 1.45 | ||

| 09:00 | EUR | ユーロ圏経済信認6月 | 112.1 | 112.5 | ||

| 09:00 | EUR | ユーロゾーン産業の信頼6月 | 6.5 | 6.8 | ||

| 09:00 | EUR | ユーロゾーンサービスの信頼 | 15.9 | 14.3 | ||

| 09:00 | EUR | ユーロ圏の消費者信頼6月F | -0.1 | -0.5 | ||

| 12:00 | EUR | ドイツCPI M / M Jun P | 視聴者の38%が | |||

| 12:00 | EUR | ドイツのCPI Y / Y Jun P | 視聴者の38%が | |||

| 12:30 | USD | GDP年率換算Q / Q Q1 T | 視聴者の38%が | 視聴者の38%が | ||

| 12:30 | USD | GDP価格指数Q1 T | 視聴者の38%が | 視聴者の38%が | ||

| 12:30 | USD | 最初の失業中のクレーム(JUN 23) | 220K | 218K | ||

| 14:30 | USD | 天然ガス貯蔵 | 91B |

Signal2forex.com - 最高の外国為替ロボットと信号

Signal2forex.com - 最高の外国為替ロボットと信号