ダウ27,000ドルを飛び越えないでください。 S&P 500 が 3000 を突破しても気にする必要はありません。

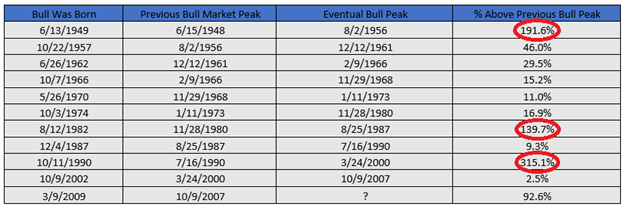

さらに重要な節目が目前に迫っている。S&P 500がさらに4%上昇すれば、前回の強気相場で到達した最高値の100倍になるだろう。 過去の強気サイクルのうち、過去の強気ピークから 1950% の上昇を記録したのは、80 年代の大強気市場の 90 回だけです。 XNUMX年代とXNUMX年代。

したがって、この市場が疲れてきているのか、それとも第二(第三?第四?)の風を享受しているのかを評価するのに適した時期であると言えます。

LPLファイナンシャル・ストラテジストのライアン・デトリック氏の要請に応じて作成されたこの表は、S&P500の上昇が強気相場の開始からではなく、前の強気局面で到達した最高水準を上回っていることを示している。

出典: LPLファイナンシャル

今日の株式投資家にとって朗報です。丸で囲んだリターンが示すように、過去のピークを超えて倍増した過去 XNUMX 回の事例はいずれもそこで止まりませんでした。

それでも、80年代も90年代も、株価が80倍になった時期は、市場の過熱に対する懸念が湧き上がる時期と一致していた。 1987年代、株式市場に投機的なモメンタムが起こり始めたXNUMX年初頭にこの瞬間が到来した。

87年のクラッシュ

S&P 500 は 40 年 1987 月までに年初から約 22% 上昇しましたが、その後反動し、最終的には XNUMX 月の XNUMX 日 XNUMX% の暴落に屈しました。 これは文字通り特異な出来事であり、その後の長期にわたる株安や景気後退にはつながりませんでした。 しかし、途中で買った人にとっては面白くありませんでした。

90年代、S&Pは100年1990月に1996年の安値から2000%の上昇率に達したが、それは連邦準備制度理事会のアラン・グリーンスパン議長が「不合理な熱狂」がいつ金融市場を支配したかをどうやって見分けるかについて大声で疑問を呈するほんの数週間前のことだった。 これにより、市場は若干の調整を促し、数年間のより不安定で感情的な市場に道を譲りました。 しかし、S&P は最終的にそこからさらに XNUMX 倍になり、XNUMX 年初めにピークに達します。

2007 年から 2009 年の弱気相場は非常に深く長期に渡ったため、500 年 2007 月のピーク以来の S&P 1565 のリターンはまったく目まぐるしいようには見えません。 同月にS&Pが5.7で最高値を記録して以来、同指数の年率上昇率は8%となり、トータルリターン(配当を含む)は55%となった。 不安定なピークを買った投資家にとってはひどいことではないが、途中でXNUMX%の暴落を乗り切るという代償を払って、長期平均を下回っている。

そして、2007 年の最高値 1565 は、2000 年半前の 1527 年 2000 月の最高値 5.6 をわずかに上回る程度でした。 したがって、2 年 XNUMX 月以来 S&P が XNUMX 倍になったことにより、パフォーマンスはさらにそれほど印象的ではなくなりました。配当による年 XNUMX% を含む年間リターンは XNUMX% となりました。

過去 14.7 年間で、S&P の年間トータル リターンは現在 15% であり、非常に健全ですが、これは XNUMX 年前の、前回の弱気相場の底の直後のかなり低迷した市場レベルのおかげでもあります。 過去に長期にわたる強気相場がピークに達したとき、その後のXNUMX年間の年率リターンはXNUMX%を超える傾向があり、この場合はさらに大幅な上昇余地が必要となる。

お金持ちになる体育大学

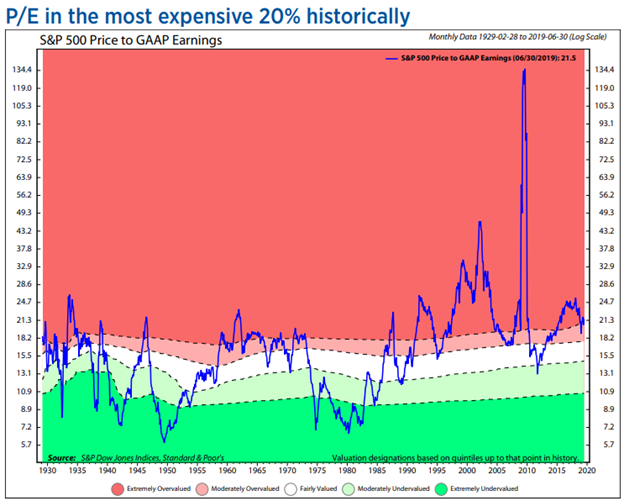

長期的な見通しにより関連するのはおそらくバリュエーションだろう。 ネッド・デービス・リサーチは今週、報告利益に対する株価収益率(PER)が過去の全測定値の最高値の20%に達したと指摘した。

出典: ネッド・デイビス調査

今日の評価範囲から始まる4.7年間のインフレ調整後のリターンの中央値は年率1990%で、全体の平均を大きく下回っている。 しかし、フォワードリターンはその中央値付近で大きく変動しており、今日のPERはXNUMX年以降の基準に基づいてそれほど高くないことは注目に値します。 そしてもちろん、今日の非常に低い金利は株式のバリュエーションを喜ばせていますが、これが常に投資家を将来の低いリターンから救うのに役立つわけではありません。

より直接的に言えば、現在の強気相場は、昨年末のパニック的な20%下落によって一新された兆しを見せており、投資家の期待を大幅にリセットし、FRBのハト派的な方向転換を促し、これまでの景気減速を予期していたようだ。最近のデータに現れています。

新高値への最近の上昇はかなり広範囲にわたり、債券のような公益事業や消費生活必需品からバトンを引き継ぎ、より循環的な先導グループがクモの巣を振り払い始め、パフォーマンスを向上させ始めている。

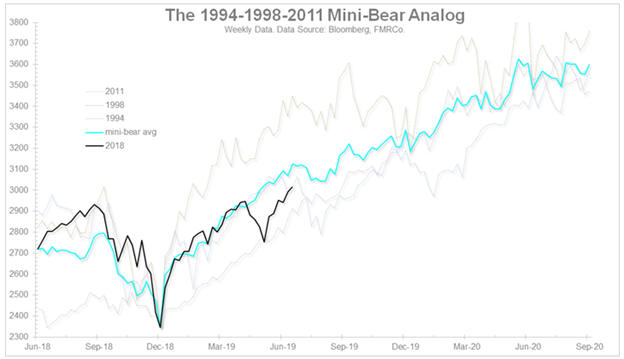

調整はあるが景気後退は起こらない

フィデリティ・インベストメンツのグローバル・マクロ担当ディレクター、ジュリアン・ティマー氏は、過去数十年間の1994つの「ミニベア」エピソードと照らし合わせて、現在の市場の流れを追跡している。 これらのそれぞれには、米国の景気後退とは関係のない深刻な市場の調整が含まれており、中央銀行の政策緩和と成長の回復につながりました。 現在の個体は、95 ~ 1998 年、99 ~ 2011 年、12 ~ XNUMX 年の平均軌道にかなり近づいています。

出典:フィデリティ

もちろん保証はありませんが、これらのパターンがガイドになるのであれば、今回の強気相場は確かに前回の高さのXNUMX倍、さらにはそれを少し超える水準に達するでしょう。

Signal2forex.com - 最高の外国為替ロボットと信号

Signal2forex.com - 最高の外国為替ロボットと信号