[ 時点の株式市場のスナップショット2/1/2020 2:17 pm]

木曜日の株式市場は、リスク選好が今年最初の取引に向けて本格化したときの様子となる。 欧州株、米国株価指数先物、アジア太平洋地域の指数は途切れることなく下落している

木曜日の株式市場は、リスク選好が今年最初の取引に向けて本格化したときの様子となる。 欧州株、米国株価指数先物、アジア太平洋地域の指数は途切れることなく下落している

中国政府との第15段階貿易協定が軌道に乗っているとのホワイトハウスのシグナル―ドナルド・トランプ大統領はXNUMX日に協定が署名されたと見ているth 50 月は刺激の XNUMX つです。 中国が月曜日に発効する予定の大手銀行に対する必要準備率のXNUMXベーシスポイント引き下げは、もう一つの大きな問題だ

投資家は確実な利益で新年を迎えたいと考えているが、もちろんこうした影響は「2019年らしい」ものである。。 特に、リスク資産がプラスに上昇することを前提とすることは、慎重さを保つための十分に練られた理由を無視し続けているからである。 中国の政策緩和はそれほど驚くべきことではない。 中国政府が金融情勢を緩和するという公的機関の動きは、旧正月と春節の休暇を控えたこの時期によく見られるものである。 (2020 年は 24 日になります)th 30へth さらに、この削減は先月末、李克強首相によって警告された。 金利引き下げ圧力を維持するという人民銀行のよく伝えられた目標を考慮すると、将来の政策引き下げがすでにある程度織り込まれていると考える十分な理由もある

貿易に関して言えば、せいぜい「フェーズ XNUMX」でボトルに蓋ができる程度だが、魔神はとうの昔に去った。 米中通商関係の最も曲がりくねった側面に関する包括的な合意が、もし可能であるとしてもいつ実現するのかについては、大きな不確実性が残っている。 エスカレーションの終結は確かに非常に重要です。 しかし、残念なことに、リスク選好度は、貿易面やそれ以外の面でのさらなる阻害要因に対して引き続き脆弱になりそうだ。 欧州では、これまで発表された一連の厳しいPMI統計から判断すると、ユーロ圏経済が依然として堅調とは言えないことをタイムリーに再認識させる通知がすでに届いている。 しかし今日に関しては、楽観的な感情がおそらくあなたが知っておくべきことのほとんどです

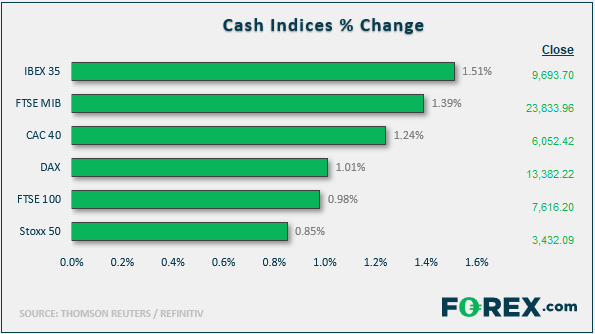

株価/セクターが上昇中

中国のテーマを特定するだけでなく、暗黙の回帰劇にも注目してください。素材セクターがウォール街のオープンに先駆けてヨーロッパのセクターをリードし、予想どおり金属と鉱山会社に最も支援されて2%上昇しました。 ポーランドのKGHMは2%上昇し、工業用金属とニッケルの堅調な先物を部分的に追随して目立った。

金融にもスポットライトが当てられており、主に保険会社の背後にありますが、もちろん銀行にも焦点が当てられています。 そこではポーランドのテーマが浮上し、また同国の金融業者が別のセクターで大幅に上昇したため、ワルシャワ市場はこの地域の大半の指数よりも上昇することができた。 WIG 20 は 1.8% 上昇し、ダブリンでの ISEQ オールシェアの上昇と一致しましたが、OMX ストックホルムの 2% 上昇を下回りました。 ポーランド株は指数レベルで2019年の最悪のパフォーマンスとなった

[ 時点の FX スナップショット2/1/2020 2:17 pm]

FX市場

ほとんどの参加者が不在の間、ポンドは良い休日を過ごしたので、おそらくポンドの目立ったリトレースメントをあまり深読みすべきではないでしょう。 GBP/USDは現時点でメジャーの中で10番目に大きな下落となった。 ポンドのインプライド・ボラティリティはXNUMX月の最高気温よりも低いが、GXNUMX平均を十分に上回っており、状況がまだ特別に正常ではないことを示している

一方、ドルは回帰テーマに加わり、ドル指数は0.2%上昇しXNUMX日間の低迷を打破した。 それは全面的にプレッシャーを与える

しかし、ユーロはなんとか下値を和らげた。以前に発表された統計は弱かったが、予想よりも良かった

米ドル/スイスフランは0.9647の高値を記録した。 先月中旬の16か月ぶりの安値から回復

オージーとキウイが矢面に立つ。 中国発のニュースはグレービーソースばかりではなかった。 財新の製造業PMIは51.5月の51.8からXNUMXに低下した。

Signal2forex.com - 最高の外国為替ロボットと信号

Signal2forex.com - 最高の外国為替ロボットと信号