Kopsavilkums

Amerikas Savienotās Valstis: mērenība mājokļu pārdošanā var sniegt dažas mācības plašākai ekonomikai

- Mājokļu pārdošanas apjoms maijā turpināja samazināties, bet mājokļu cenas turpina pieaugt. Pārsteidzošais cenu kāpums ir samazinājis cenas pieejamību laikā, kad piegādes vājās vietas ierobežo jaunu būvniecību.

- Uzlaboto ilglietojuma preču pasūtījumu apjoms maijā bija nedaudz zemāks par prognozēto, taču iepriekšējā mēneša datu pārskatīšanas rezultātā pasūtījumu un sūtījumu līmenis sasniedza vai pārsniedza gaidīto.

- Jūnija trešajā nedēļā bezdarbnieku pieteikumu skaits nedaudz samazinājās, savukārt iedzīvotāju ienākumi atkal samazinājās, jo stimulēšanas maksājumu ietekme samazinās. Algas stabili pieauga, savukārt izdevumi mēneša laikā nemainījās.

- Nākamnedēļ: būvniecības izdevumi (ceturtd.), ISM ražošana (ceturtd.), nodarbinātība (piektd.)

Starptautiskais: ASV ir vadījusi atveseļošanos, bet pārējā pasaule sāk panākt

- Jaunākie dati ir parādījuši līdz šim skaidrākās pazīmes, ka eirozonā notiek nozīmīgāka ekonomikas augšupeja.

- Tāpat šonedēļ tika publicēti arī Apvienotās Karalistes jūnija PMI dati, kas atkārtoti apstiprināja, ka Apvienotā Karaliste ir uz plaukstoša ekonomikas izaugsmes ceļa vasaras mēnešos.

- Nākamnedēļ: eirozonas PCI (treš.), Kanādas aprīļa IKP (treš.), Brazīlijas rūpnieciskā ražošana (piektd.)

Procentu likmju uzraudzība: iespēja samazināties, lai paaugstinātu likmes, bet dusmu lēkme, à la 2013, mazāk ticams

- Pēc krasām svārstībām pēc pagājušās nedēļas FOMC sanāksmes, kad komiteja sāka "runāt par sašaurināšanos", 10 gadu ienesīgums atkal ir tuvu pirms sanāksmes sasniegtajam. Kad tiks atmesti konkrēti norādījumi par samazināšanas laiku, mēs sagaidām, ka ilgāka termiņa ienesīgums kļūs augstāks, taču reakcija, visticamāk, būs pieticīgāka nekā 2013. gada “konusveida dusmu lēkmē”.

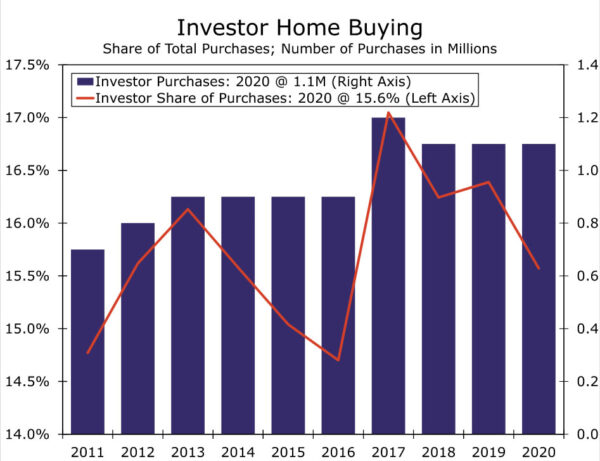

Nedēļas tēma: Lielie investori ieceļas mājokļu tirgū

- Plašs lielu investoru loks, sākot no tradicionālām nekustamā īpašuma ieguldījumu sabiedrībām līdz privātā kapitāla un pensiju fondiem, pērk vienas ģimenes mājas un veido uzņēmumus, lai tos profesionāli pārvaldītu.

ASV pārskats

Mājas pārdošana ir mērena, tāpat kā pandēmijas aizmugurējie vēji

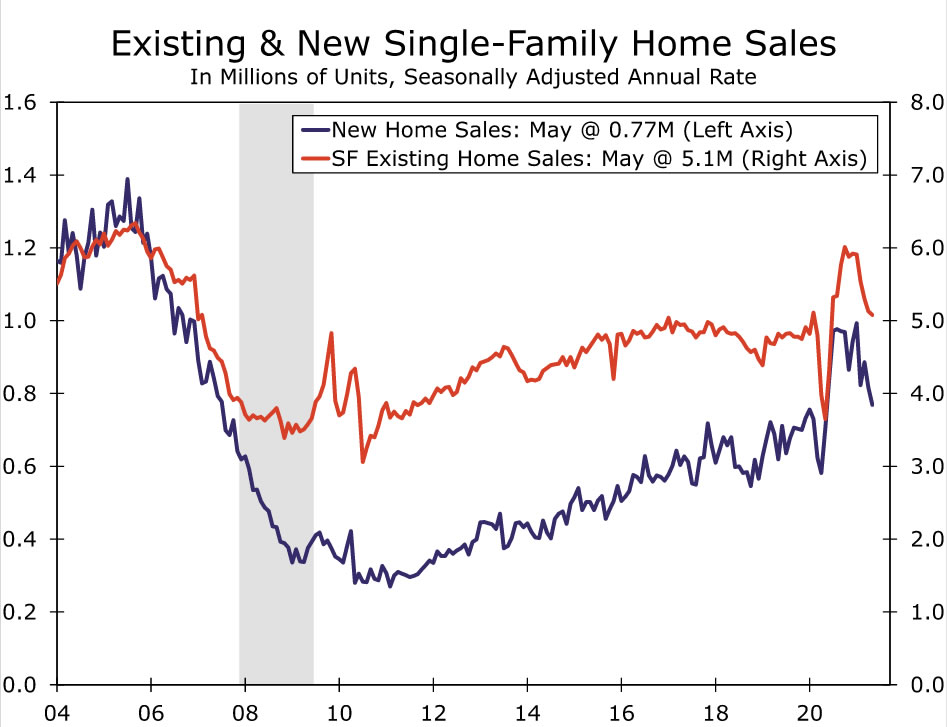

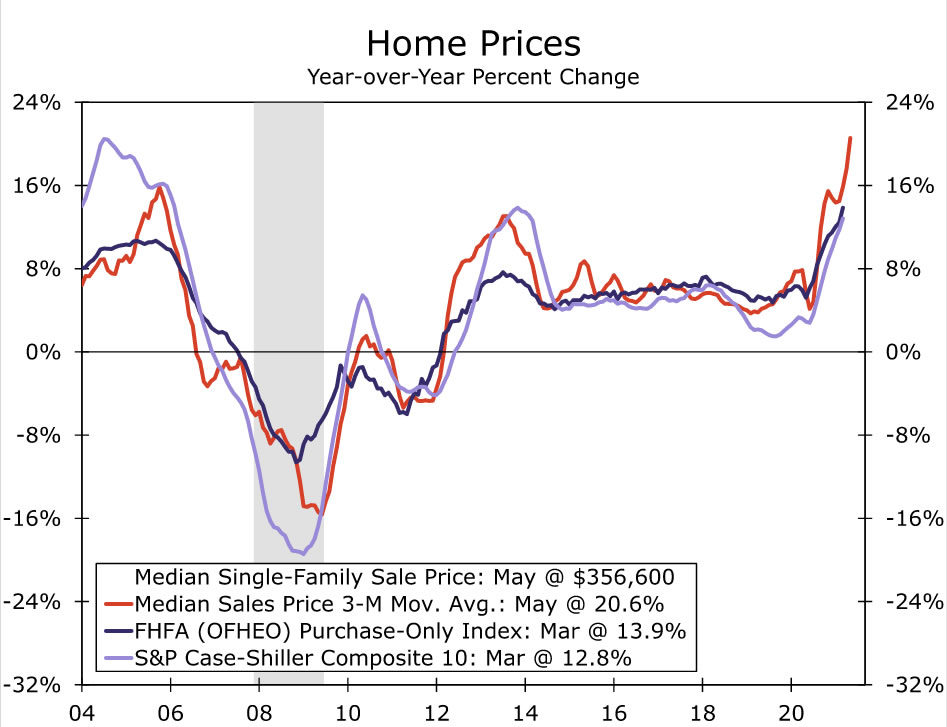

Mājokļu dati iezīmēja šīs nedēļas vieglo galveno ekonomikas ziņojumu grafiku. Maijā kritās gan jauno, gan esošo māju pārdošanas apjomi. Abi kritumi atbilda gaidītajam, ko samazināja agrākais hipotēkas pieteikumu kritums un gaidāmo mājokļu pārdošanas apjoms. Maija jaunu māju pārdošanas apjoma kritumu papildināja pārdošanas apjoma samazināšanās par katru no iepriekšējiem trim mēnešiem. Pat ar atkāpšanos pārdošanas apjomi ir ārkārtīgi spēcīgi, esošo māju pārdošanas apjomiem samazinoties līdz 5.8 miljoniem vienību gadā, un jaunu māju pārdošanas tempam samazinoties līdz 769,000 24.4 vienību. Mājokļu cenas tomēr nesamazinās, esošās vienģimenes mājas vidējā cena pagājušajā gadā pieauga par rekordaugstu 18.1%, bet jaunas mājas vidējā cena pieauga par XNUMX%.

Lai gan pircēju plūsma ir acīmredzami mazinājusies, kā liecina pagājušās nedēļas Nacionālās māju celtnieku asociācijas ziņojums, mums ir aizdomas, ka pieprasījums nav tik ļoti mazinājies. Māju celtnieki joprojām pārdod mājas ātrāk, nekā spēj tās uzcelt, un lielākajai daļai no tiem ir ilgstoši neizpildītie darbi. Tomēr pircēju plūsma ir acīmredzami palēninājusies, jo īpaši daudzos no tiem, kas ir bijuši valsts karstākie mājokļu tirgi. Visticamāk, vainīgais ir kaut kāda kombinācija no pārsteidzošā mājokļu cenu kāpuma pēdējā gada laikā, kas ir ierobežojis cenas pieejamību, kā arī zināmā mērā mazinājies pircēju puses, kas meklē modernas vietas attālinātam darbam. Vēl viens faktors, kas ierobežo pircēju satiksmi, ir tas, ka māju pircējiem nav tik daudz māju, kur to apskatīt. Pārdošanai pieejamo pabeigto māju skaits joprojām ir tuvu visu laiku zemākajam līmenim, un arī esošo māju krājumi joprojām ir ārkārtīgi zemi, un mājas parasti tiek pārdotas divu nedēļu laikā vai mazāk.

Piegādes ķēdes sastrēgumi un cenu kāpumi, iespējams, nedaudz samazina pieprasījumu, jo patērētāji atsakās no dažiem diskrecionāriem pirkumiem. Kopējie patērētāju tēriņi maijā bija nemainīgi, un, ņemot vērā cenu pieaugumu par 0.4%, reālie izdevumi samazinājās par 0.4%. Lielāko daļu samazinājuma radīja izdevumi par dārgām precēm, piemēram, automobiļiem un sadzīves tehniku. Abu krājumi joprojām ir ārkārtīgi nelieli, jo trūkst detaļu, jo īpaši mikroshēmu. Neilglietojuma preču piegādes ķēdes vājās vietas ir pievērsušas uzmanību, taču tās tomēr ir reālas. Problēmas galvenokārt ir saistītas ar loģistiku, jo sarakstu papildina pārvadāšanas konteineru, kravas automašīnu vadītāju un kravas palešu trūkums. Mazāki krājumi ir nozīmējuši mazāku reklāmas aktivitāti, jo īpaši brīvdienu nedēļas nogalēs, kas izpaužas kā augstākas cenas un mazāki pārdošanas apjomi. Piemēram, plastmasas pudeļu un pārvadāšanas paliktņu trūkums nozīmē, ka piemiņas dienas nedēļas nogalē bija mazāk sodas pudeļu.

Reālie izdevumi ilglietojuma precēm maijā samazinājās par 4.3%, bet izdevumi par ilglietojuma precēm samazinājās par 0.5%. Kopējie preču pirkumi maijā samazinājās par 2.0%, pēc 0.4% krituma iepriekšējā mēnesī, bet izdevumu pieaugums par 9.6% martā joprojām nodrošinās veselīgu preču iepirkumu pieaugumu ceturksnī. Vēl viens preču iepirkumu deficīta cēlonis ir tas, ka tēriņi un pakalpojumi pieaug, jo arvien vairāk valsts tiek atvērta un vairāk cilvēku pusdieno, apmeklē koncertus un sporta pasākumus, kā arī ceļo. Pakalpojumu izdevumi, kas veido aptuveni 60% no kopējiem izdevumiem, maijā pieauga par 0.4%, un, ņemot vērā jaunākos datus par gaisa satiksmi un restorānu ēdināšanu, tie, visticamāk, sasniegs ievērojamu pieaugumu. Saskaņā ar mūsu jaunākajām prognozēm patēriņa izdevumi otrajā ceturksnī pieaugs par 12.9% gadā, taču jaunākie dati liecina, ka šim aprēķinam ir neliels lejupvērsts risks.

Lai gan piegādes ķēdes sastrēgumi un cenu lēcieni varētu par dažiem procentpunktiem samazināt 2. ceturkšņa pieaugumu, reālais IKP joprojām ceturkšņa laikā pieaugs ārkārtīgi divciparu vai gandrīz divciparu tempā. Turklāt tvertnē joprojām ir daudz degvielas, lai atbalstītu izaugsmi šī gada otrajā pusē, kuras laikā bažas par piegādes ķēdi, visticamāk, nedaudz mazināsies. Algas maijā pieauga par 0.8% pēc pieauguma par 1.0% katrā no iepriekšējiem diviem mēnešiem. Uzkrājumu līmenis samazinājās līdz 12.4%, bet joprojām ir vairāk nekā divas reizes lielāks nekā pirmspandēmijas tendence.

Piegādes ķēdes sastrēgumi joprojām ir izaicinājums, taču ir dažas pazīmes, ka tās sāk nedaudz mazināties. Turpina samazināties to kuģu skaits, kuri gaida, lai iekļūtu ostās, bet kuģu apjomi turpina pieaugt. Arī ražošanas pieaugums atstāj ietekmi un, iespējams, turpinās pieaugt, jo lielā daļā ekonomikas joprojām ir ārkārtīgi zemi krājumi. Mājokļu sektors, kas bija viena no pirmajām jomām, kas demonstrēja, cik ātri atveseļosies ekonomika, arī sniedz zināmu priekšstatu par to, kā un kad mazināsies piegādes ķēdes vājās vietas. Kokmateriālu cenas pēdējā mēneša laikā ir samazinājušās un, visticamāk, turpinās samazināties, jo tiešsaistē tiek nodrošināts lielāks piedāvājums, ko rada kokzāģētavu atsākšana visā valstī un Kanādā, kā arī palielināts imports no Skandināvijas. Māju celtniecība pēdējos mēnešos ir atvieglota, jo celtnieki atturēja īpašu māju celtniecību un ierobežoja pārdošanu daudzās jaunās kopienās. Paredzams, ka šogad būvniecības apjoms pieaugs, jo arvien vairāk jaunu māju pārdošanas apjomi ir saistīti ar mājām, kurās celtniecība vēl nav sākta, kas nozīmē, ka mājokļu sākšana, visticamāk, pieaugs, pirms mājokļu pārdošanas pieaugums.

ASV perspektīva

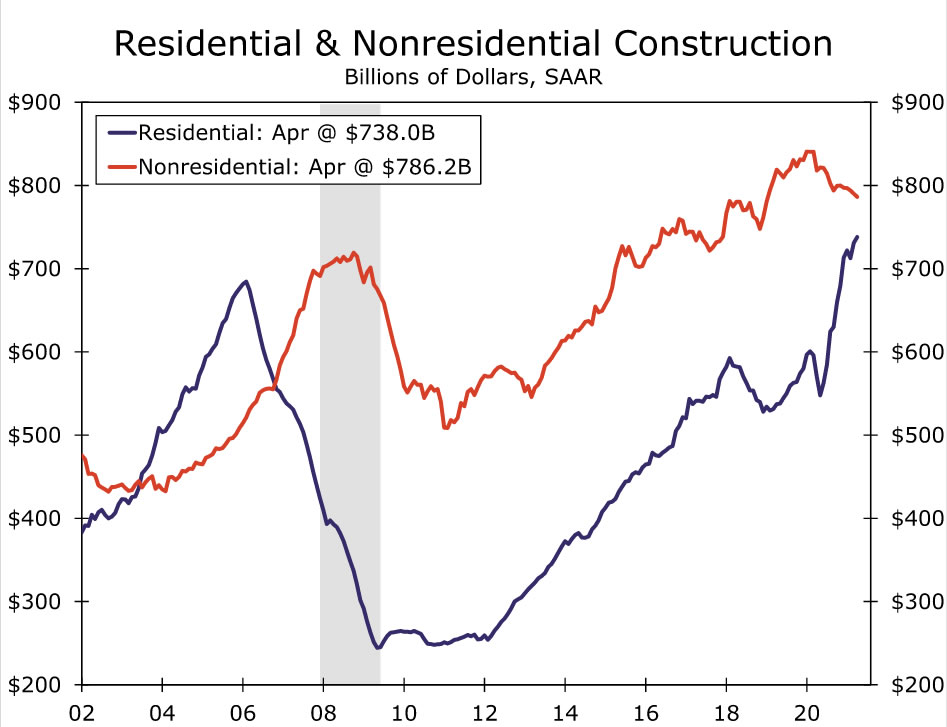

Būvniecības izdevumi • Ceturtdiena

Kopējie būvniecības izdevumi aprīlī pieauga par 0.2%. Mājokļu izdevumi atkal veidoja lielāko daļu pieticīgo ikmēneša ienākumu, jo celtnieki steidzās būvēt mājas, lai apmierinātu pieprasījuma pieaugumu. Tikmēr nedzīvojamais sektors turpina absorbēt pandēmijas pēcgrūdienus. Nedzīvojamo ēku izdevumi mēneša laikā samazinājās, iezīmējot piekto kritumu pēc kārtas.

Raugoties nākotnē, ilgāks izpildes laiks un krasi augstākas materiālu cenas ir būtisks šķērslis būvniecības tēriņiem. Tomēr nesenais mājokļu skaita pieaugums liecina, ka dzīvojamo māju celtniecībai jāturpina darboties diezgan spēcīgā tempā. Maijā uz nākotni vērstais Architecture Billings indekss pieauga līdz augstākajam reģistrētajam līmenim, kas nozīmē, ka nedzīvojamo ēku būvniecība ir gatava uzlabojumiem. Kopumā mēs sagaidām, ka kopējie būvniecības izdevumi maijā pieaugs līdz 0.6%.

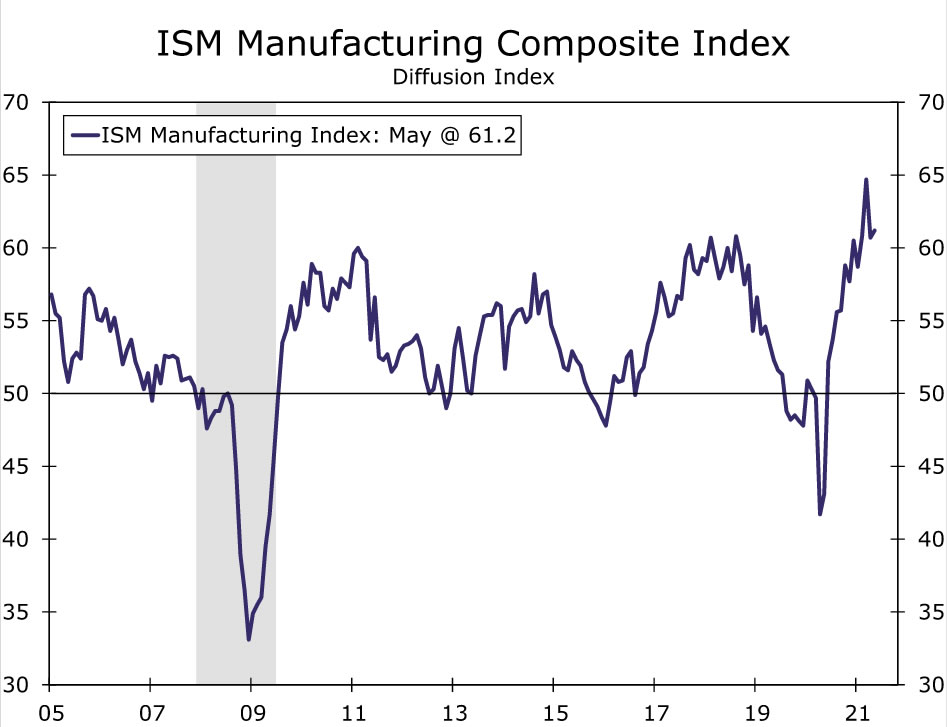

ISM ražošana • ceturtdiena

ISM ražošanas indekss pārspēja gaidīto un maijā pieauga līdz 61.2. Piegādātāju piegādes indekss mēneša laikā sasniedza augstāko līmeni kopš 1974. gada, atspoguļojot pastāvīgos piedāvājuma ierobežojumus, ar kuriem pašlaik saskaras daudzi ražotāji. Nav pārsteidzoši, ka ilgāks gaidīšanas laiks būtiski ietekmē ražošanas indeksu, kas samazinājās līdz 58.5 no 62.5 iepriekšējā mēnesī. Maksāto cenu indekss maijā samazinājās, lai gan indekss joprojām ir paaugstināts.

Papildus izejvielu trūkumam arvien grūtāk ir atrast kvalificētus darbiniekus. Nomas indekss samazinājās par vairāk nekā četriem punktiem, vairāk nekā jebkura cita apakškomponente. Daudzi no šiem piedāvājuma puses ierobežojumiem, visticamāk, arī turpmāk būs pretvējš. Tas nozīmē, ka jauno pasūtījumu indekss maijā strauji pieauga, kas nozīmē, ka ražotāji, visticamāk, turpinās ziņot par spēcīgiem apstākļiem rūpnīcu sektorā. Jūnijā ISM indeksam vajadzētu palikt paaugstinātam, taču mēs ceram uz nelielu kritumu, jo piegādes ķēdes dislokācijas turpina ietekmēt ražošanas aktivitāti.

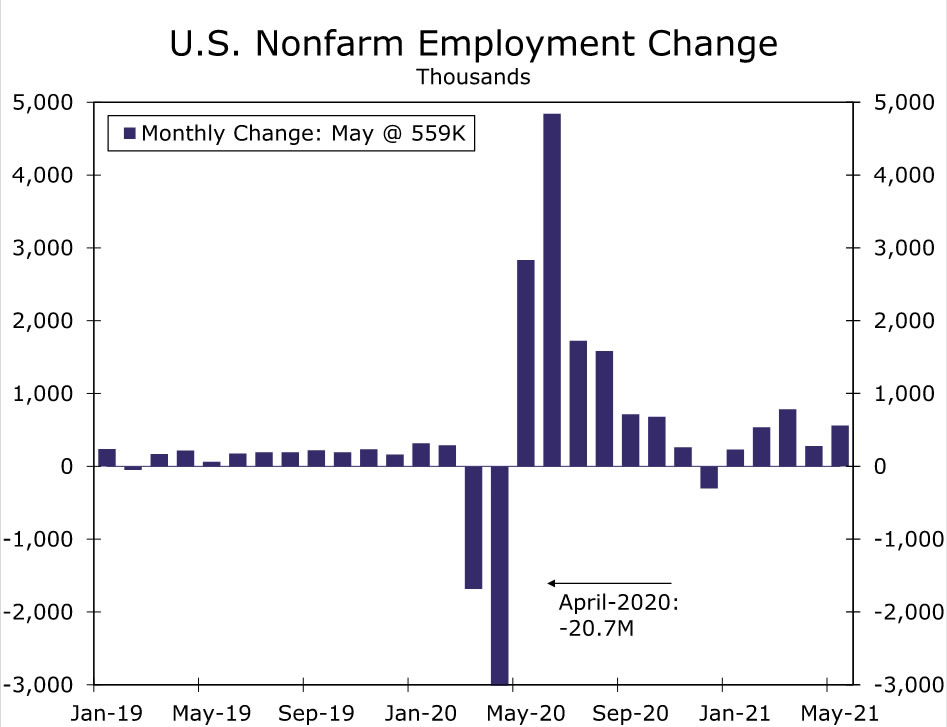

Nodarbinātība • piektdiena

Darbaspēka trūkums turpina kavēt pieņemšanu darbā. Darba devēji maijā pievienoja 559,000 5.8 neto jaunu darba vietu, tomēr otro mēnesi pēc kārtas mēneša pieaugums bija zemāks par prognozēto. Bezdarba līmenis noslīdēja līdz 6.1% no 0.5% aprīlī, tomēr kritumu galvenokārt noteica darbaspēka līdzdalības samazināšanās. Cenšoties aizpildīt atvērtās amata vietas, darba devēji turpina paaugstināt algas. Vidējā stundas izpeļņa maijā pieauga par 4.5%, kas palielināja trīs mēnešu gada likmi līdz XNUMX%.

Nākamajos mēnešos mēs neparedzam, ka darbaspēka trūkums būtu tik stingrs ierobežojums darbā pieņemšanas tempam, kā tas ir bijis nesen. Šķiet, ka daži faktori, kas ierobežoja pieņemšanu darbā, tagad mazinās. Vakcinācijas ir ievērojami samazinājušas ar COVID saistītās bažas par veselību, un šķiet, ka pandēmijas izraisītais pensionēšanās temps ir palēninājies. No otras puses, bērnu aprūpes jautājumi joprojām ir šķērslis, un neviens no 26 štatiem, kas ir paziņojuši par plāniem pārtraukt papildu bezdarbnieka maksājumus, izbeidza pabalstus pirms algas aptaujas nedēļas. Kopumā mēs sagaidām, ka jūnijā darbinieku pieņemšana pieaugs vēl vairāk, un paredzam, ka algu sarakstā ārpus lauksaimniecības uzņēmumiem palielināsies 750,000 XNUMX.

Starptautiskais apskats

ASV ir vadījusi atveseļošanos, bet pārējā pasaule sāk panākt

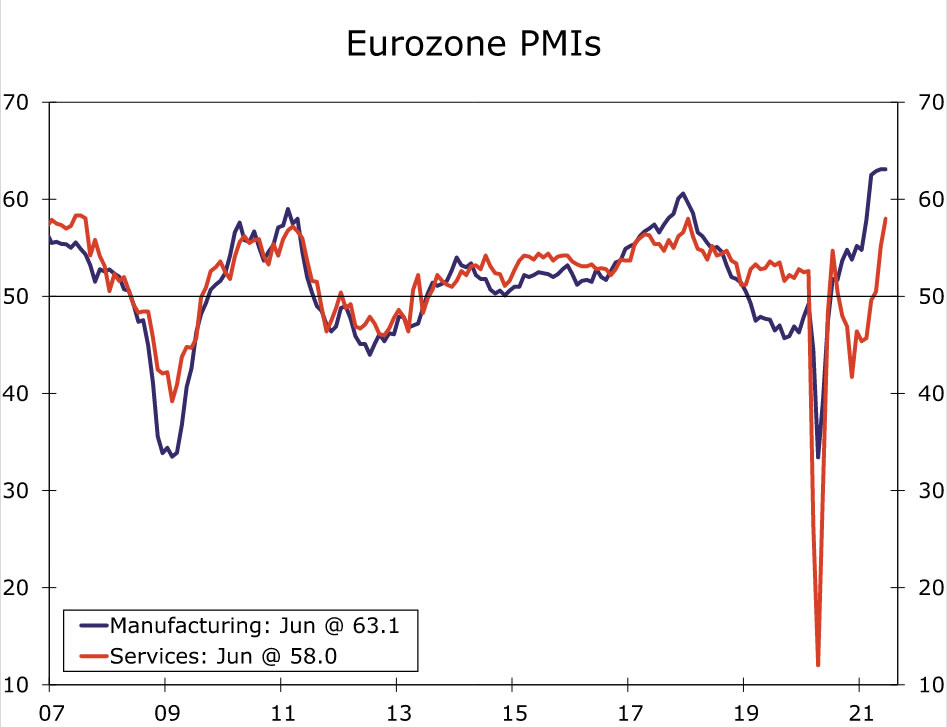

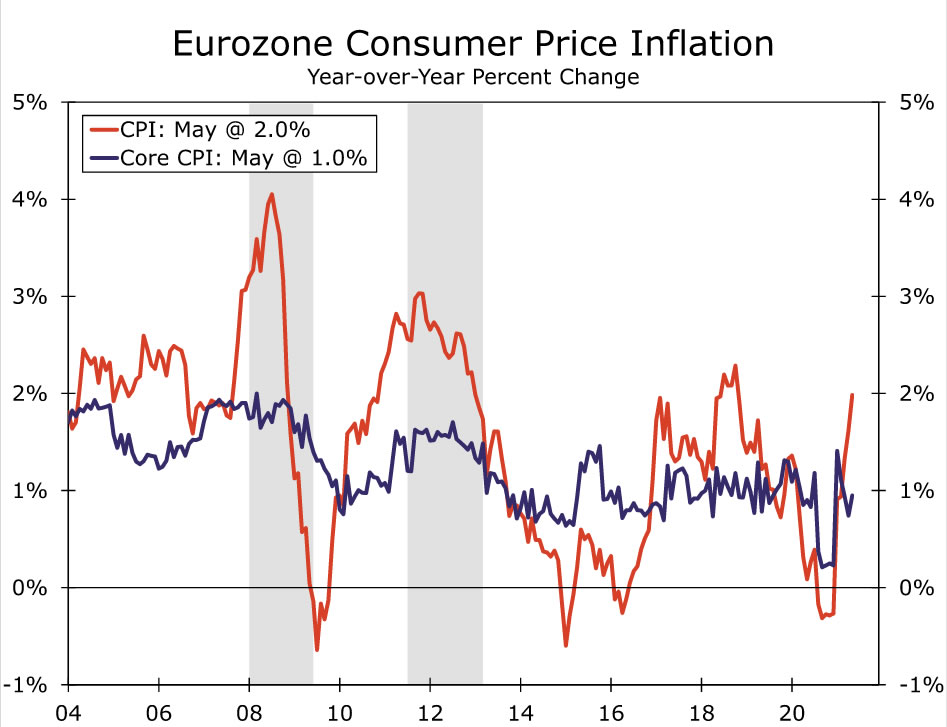

Jaunākie dati ir parādījuši līdz šim skaidrākās pazīmes, ka eirozonā notiek nozīmīgāka ekonomikas augšupeja. Eirozonas jūnija ražošanas PMI turējās stabili pie 63.1 (sk. diagrammu). Lai gan apstrādes rūpniecības indekss mēneša laikā neuzlabojas, tā spēja noturēties pie maija visu laiku augstākā līmeņa liecina, ka rūpnīcu sektors Eiropā plaukst, tāpat kā lielākajā daļā pārējās pasaules. Tomēr, iespējams, vēl svarīgāk ir tas, ka pakalpojumu PMI palielinājās līdz 58.0, kas ir augstākais līmenis kopš 2018. gada janvāra. Pakalpojumu PMI 50. gada septembrī noslīdēja zem galvenā 2020 līmeņa un palika samazināšanās teritorijā līdz 2021. gada aprīlim, kad tas sasniedza 50.5. Maijs un jūnijs ir uzrādījuši daudz spēcīgākus rādītājus un liecina, ka pakalpojumu sektors redz plašāku atveseļošanos, jo samazinās COVID gadījumu skaits, palielinās vakcinācijas un izzūd valdības ierobežojumi. Vakar mēs izlaidām jaunāko ikmēneša starptautisko ekonomikas pārskatu, kurā bija iekļauta mūsu eirozonas ekonomikas prognozes pārskatīšana uz augšu. Tagad mēs prognozējam, ka eirozonas IKP pieaugs par 4.3% 2021. gadā (salīdzinājumā ar 3.9% iepriekš), savukārt mūsu IKP pieauguma prognoze 4.2% apmērā 2022. gadam nemainās.

Šonedēļ tika publicēti arī Apvienotās Karalistes jūnija PMI dati, kas atkārtoti apstiprināja, ka Apvienotā Karaliste ir uz plaukstoša ekonomikas izaugsmes ceļa vasaras mēnešos. Gan ražošanas, gan pakalpojumu PMI nedaudz samazinājās, bet saglabājās ārkārtīgi augsti – attiecīgi 64.2 un 61.7. Saliktais PMI tagad ir bijis virs 60 trīs mēnešus pēc kārtas. Dažos gadījumos tā augstākais rādītājs visā 2019. gadā bija 51.5. Kad Anglijas Bankas (BoE) Monetārās politikas komiteja tikās šonedēļ, tā nemainīja monetāro politiku, taču tā pārskatīja savas prognozes attiecībā uz Apvienotās Karalistes IKP līmeni 2. gada otrajā ceturksnī par aptuveni 2021% salīdzinājumā ar to, ko tā gaidīja maijā. . BoE atzīmēja, ka aktivitātes atveseļošanās visspilgtākā ir bijusi patērētājiem paredzētajos pakalpojumos, kas aprīlī atbrīvoja ierobežojumus. Apvienotās Karalistes valdība ceturto un pēdējo posmu savā plānā atvieglot pandēmijas noteikumus Anglijā atlika par aptuveni vienu mēnesi, pārceļot to uz 1.5. jūliju no iepriekšējā 19. jūnija datuma. Pēc tam premjerministrs Boriss Džonsons sacīja, ka COVID dati ir labi, lai šie ierobežojumi tiktu atcelti jūlijā (skatīt diagrammu). Kopumā mēs neredzam neko, kas mainītu mūsu prognozes par spēcīgu IKP pieaugumu 21. gadam par 2021%.

Atjauninātajā starptautiskajā ekonomikas pārskatā mēs nemainījām savu perspektīvu par spēcīgu IKP pieaugumu visa 2021. gada laikā par 7.0%, un mēs sagaidām, ka mārciņa vidējā termiņā nostiprināsies attiecībā pret ASV dolāru. Apvienotā Karaliste tuvākajā laikā var būt atturīga, ņemot vērā īsu pauzi globālo tirgu atsākšanā un nedaudz nesakārtotos. Tomēr, tā kā Apvienotās Karalistes ekonomiskā atveseļošanās turpinās un inflācija arī nedaudz palielinās, mēs sagaidām, ka Anglijas Banka turpinās savu ceļu uz mazāk stimulējošu monetāro politiku.

Ar pārsteidzošu soli Meksikas Centrālā banka ceturtdienas pēcpusdienā paaugstināja oficiālo vienas nakts likmi par 25 bāzes punktiem līdz 4.25%. Vienprātības prognozētāji, tostarp mēs, gaidīja, ka centrālā banka saglabās nemainīgas likmes, lai gan mēs gaidījām, ka Meksikas politikas veidotāji liecinās par stingrāku nostāju monetārajā politikā. Saskaņā ar paziņojumu politikas veidotāji ir kļuvuši vairāk nobažījušies par inflācijas virzību, atsaucoties uz pastāvīgāku cenu spiedienu, nekā sākotnēji gaidīts. Piegādes ķēdes traucējumi un augstākas preču cenas tika uzsvērti kā faktori, kas veicina augstāku inflāciju, lai gan Banxico arī minēja, ka valsts mēroga sausums arī paaugstina cenas. Jūnija vidū divu nedēļu PCI inflācija pārsniedza 6%, ievērojami pārsniedzot centrālās bankas noteikto mērķi 3% +/- 1%.

Lēmums paaugstināt procentu likmes pārsteidza arī finanšu tirgus. Tūlīt pēc Banxico lēmuma Meksikas peso pieauga un noslēdzās par vairāk nekā 1.5% spēcīgāks pret ASV dolāru. Turklāt ienesīgums strauji pieauga, jo Meksikas 10 gadu ienesīgums dienā pieauga virs 10 bāzes punktiem. Lai gan politikas veidotāji neapņēmās veikt papildu procentu likmju paaugstināšanu, iespējams, ka centrālā banka vēlas vēl vairāk pastiprināt monetāro politiku, īpaši, ja inflācija ilgāku laiku saglabāsies virs mērķa. Centrālo banku inflācijas prognozes nesen tika pārskatītas augstākas, un jebkādi papildu komentāri vai norādes, ka inflācija joprojām ir paaugstināta, nākotnē var izraisīt turpmāku likmju pieaugumu.

Starptautiskā perspektīva

Eirozonas PCI • Trešdiena

Līdz šim 2021. gadā inflācija eirozonā ne tuvu nav bijusi tik karsta kā ASV. Kopējā PCI inflācija eirozonā maijā bija 2.0%, bet pamatinflācija bija tikai puse no šīs inflācijas 1.0%. Šāds lēnāks inflācijas temps ir saprātīgs, ņemot vērā to, ka Eiropa kopumā lēnāk vakcinēja savus pilsoņus nekā ASV, un valdības ierobežojumiem bija vajadzīgs ilgāks laiks, lai atceltu. Bet vai tas nozīmē, ka ASV inflācija Eiropai ir tepat aiz stūra? Nākamās nedēļas PCI jūnijam piedāvās sākotnēju ieskatu cenu spiedienam laikā, kad Eiropa iet cauri atsākšanas procesam.

Iespējams, ka tuvāko mēnešu laikā cenas Eiropā pieaugs, taču mēs šaubāmies, vai inflācija sasniegs ASV līmeni. Dezinflācijas spiediens pirms COVID bija spēcīgāks Eiropā nekā Amerikas Savienotajās Valstīs, un ASV fiskālā reakcija uz mājsaimniecībām kopumā bija spēcīgāka. Mēs prognozējam, ka eirozonas PCI inflācija 2021. gadā būs vidēji 1.9% gadā. Ja tas tiktu realizēts, tas būtu daudz ātrāk nekā 1.2% 2019. gadā, taču joprojām krietni zem mūsu prognozētā 4.0% ASV.

Kanāda aprīlis IKP • Trešdiena

Kanādas ikmēneša IKP aprīlī, visticamāk, uzrādīs aktivitātes samazināšanos, jo palielināsies COVID gadījumu skaits un valdības ierobežojumi, kas tika ieviesti mēneša laikā. COVID gadījumu skaits Kanādā sāka paātrināties marta beigās un nozīmīgi sāka samazināties līdz maijam. Iepriekš publicētie nodarbinātības dati liecina, ka Kanādas ekonomika aprīlī atcēla 207,000 68,000 darbavietu, bet maijā — vēl XNUMX XNUMX.

Rezultātā 2. ceturkšņa IKP Kanādā var būt vājāks nekā citās ekonomikās, piemēram, ASV un eirozonā. Mēs paredzam, ka šis vājums būs īslaicīgs. Covid gadījumu skaits ir ievērojami samazinājies, jo vakcinācija ir kļuvusi plašāka. Patērētāju pamatrādītāji joprojām ir labvēlīgi, un tiem laika gaitā vajadzētu atbalstīt ekonomiku, tāpat kā paaugstinātām preču cenām. Paātrinoties arī inflācijai, Kanādas Bankai turpmākajos mēnešos būtu jāturpina samazināt obligāciju pirkšanas apjomu un 2022. gada otrajā pusē jāsāk paaugstināt procentu likmes.

Brazīlijas rūpnieciskā ražošana • Piektdiena

Brazīlijas ekonomika atrodas interesantā stāvoklī. Paaugstināts COVID gadījumu un nāves gadījumu skaits valstī turpina nomocīt, un, tāpat kā daudzas citas jaunattīstības valstis, vakcinācijas kampaņa sākusies lēni. Tajā pašā laikā Brazīlijas Centrālā banka (BCB) ir agresīvi paaugstinājusi procentu likmes. BCB ir paaugstinājusi savu galveno politikas likmi par 225 bps gadu līdz šim, un nākamajos 400 mēnešos tirgos tiek noteikta cena vēl par 12 bps. Paaugstinātajai inflācijai ir liela nozīme BCB lēmumos paaugstināt procentu likmes, jo PCI tagad ir virs 8% salīdzinājumā ar iepriekšējo gadu.

Tomēr pašreizējā dinamika ir padarījusi Brazīlijas valūtu par šī gada attīstības tirgus valūtu ar vislabāko veiktspēju. Agresīvie likmju paaugstinājumi, fiskālā un politiskā stabilitāte un augstākas preču cenas ir piespiedušas Brazīlijas reālos rādītājus tuvu pirmspandēmijas līmenim. Rūpnieciskā ražošana katru mēnesi no februāra līdz aprīlim samazinājās par vairāk nekā 1%. Nākamās nedēļas izdruka, kas maijā būs paredzēta rūpniecības produkcijai, parādīs, vai Brazīlijas ekonomikā sāks apgriezties. Mēs sagaidām, ka trešajā ceturksnī ekonomikas izaugsme kļūs pozitīva, tāpēc lēciena punktam vajadzētu būt tuvu.

Procentu likmju skatīšanās

Iespējama samazināšana, lai nosūtītu augstākas likmes, jā, bet dusmu lēkme, à la 2013, mazāk ticams

Ir viegli uzskatīt pagājušās nedēļas FOMC sanāksmi par pārsteidzoši vanagu. "Punktu diagrammas" virzība uz augšu liecina, ka Fed amatpersonas uzskata, ka viņu mērķi nodarbinātības un inflācijas jomā, visticamāk, tiks sasniegti agrāk, kā rezultātā politikas pielāgojumi tiks atcelti nedaudz ātrāk. Turklāt priekšsēdētājs Pauels skaidri norādīja, ka tika sākts aktīvu pirkumu samazināšanas process, jo viņiem bija sanāksme “runājot par sarunu”. Tomēr, neskatoties uz to, ka tonis ir kļuvis vanagāks un bumba sāk vismaz pieticīgi samazināties, Valsts kases tirgus reakcija līknes garajā galā ir bijusi diezgan piesardzīga. Pēc dažām krasām svārstībām pagājušās nedēļas otrajā pusē 10 gadu valsts kases ienesīgums būtībā nav mainījies salīdzinājumā ar likmi pirms sapulces 15. jūnijā. Tas ir krasā pretstatā pirmajām 10 dienām pēc tam, kad toreizējais priekšsēdētājs Bernanke pirmo reizi deva mājienu samazinoties, un 10 gadu ienesīgums pieauga par 20 bāzes punktiem no 21. gada 31. līdz 2013. maijam.

Kāpēc šķietamais miers, vismaz līknes garajā galā, kad 2013. gadā tirgu satricināja pirmais konusveida vēsmas? Pirmkārt, lai gan punktu grafiks liecināja par nedaudz agrāku politikas stingrāku stingrību, augšupejošā virzība to vairāk atbilst tirgiem. Sākoties pagājušās nedēļas sanāksmei, fjūčeru līgumos jau bija noteiktas divas cenas līdz 2023. gada beigām, kas šobrīd ir vidējās prognozes starp FOMC biedriem.

Tajā pašā laikā Pauels un vēl nopietnāki komitejas locekļi turpmākajos publiskajos paziņojumos ir norādījuši, ka FOMC tikai sāk diskutēt. Ir skaidrs, ka komiteja drīzumā negrasās veidot plānus, nemaz nerunājot par iepirkumu samazināšanu. 2013. gada dusmu lēkme ir liela politikas veidotāju prātos. Ierēdņi visā spektrā ir skaidri norādījuši, ka viņi rūpīgi informēs, cenšoties panākt vienmērīgāku sašaurināšanās procesu.

Mēs sagaidām, ka, tiklīdz Pauels vai FOMC dos konkrētāku mājienu, ka pie horizonta tuvojas samazināšana, ilgtermiņa ienesīgums ātri pieaugs. Tomēr pieauguma apmērs, visticamāk, būs pieticīgāks nekā 2013. gadā. Šķiet, ka tirgus dalībnieki vairāk pievēršas tam, ka Fed galu galā samazinās savus pirkumus, iepriekš veicot kvantitatīvo mīkstināšanu. Turklāt Fed ir norādījis uz zemāku neitrālu procentu likmju līmeni (pazīstams kā r*), un komitejas vidējā aplēse par federālo fondu likmi ilgtermiņā samazinās līdz 2.5% no 4.0% 2013. gadā. Ja FOMC to dara. šajā ciklā neatpaliek no inflācijas līknes un ir pietiekami labi novērtējis r*, tad, domājams, likmēm būtu mazāk ceļa, kas arī saglabātu iespējamo kustību pieticīgāku nekā sākotnējā “konusveida dusmu lēkme”. Nav tā, ka sašaurināšanās tirgos nebūs nekāds notikums, bet, visticamāk, tas nebūs tik dramatisks kā 2013. gadā.

Nedēļas tēma

Lielie investori ienāk mājokļu tirgū

Slavenākajā mājokļu krīzes laikā slavenais investors Vorens Bafets atzīmēja, ka gudri investori, visticamāk, piesaistīs kapitālu un uzpirks toreizējo māju pārpalikumu un pārvērtīs tos par īri. Kārtējo reizi Bafeta komentāri izrādījās gudri padomi. Plašs lielu investoru loks, sākot no tradicionālajām nekustamo īpašumu ieguldījumu sabiedrībām un beidzot ar privātā kapitāla un pensiju fondiem, drīz vien sāka pirkt vienas ģimenes mājas un izveidoja uzņēmumus, lai tos profesionāli pārvaldītu, līdzīgi kā īres dzīvokļus. Daudzi māju celtnieki arī ienāca tirgū, attīstot veselas kopienas īrēšanai un vai nu paši pārvaldot šo biznesu, vai pārdodot mājas investoriem. Investori joprojām ir sajūsmā par īres mājokļiem, par ko liecina Blackstone nesen paziņotais plāns iegādāties Home Partners of America, kam pieder 17,000 XNUMX māju visā ASV. Blackstone bija agrīns vienas ģimenes īres tirgus (SFR) atbalstītājs ar savu starta uzņēmumu Invitation Homes, kas pēc tam tika atdalīts un tagad ir publiski tirgots uzņēmums.

Pastāvīgais institucionālā kapitāla pieplūdums ir mazs pārsteigums, ņemot vērā to, ka spēcīgais pieprasījums pēc vienas ģimenes mājām un pārdošanai pieejamo māju trūkums ir izraisījis mājokļu cenu kāpumu un augstākas vienas ģimenes māju īres maksas. Saskaņā ar CoreLogic datiem vienas ģimenes īres maksas pieaugums 5.3. gada aprīlī ir palielinājies par 2021%, kas ir straujākais pieaugums kopš 2006. gada. Papildus zemajām hipotēku likmēm pandēmijas izraisītās pārmaiņas piepilsētās un pieaugošā vajadzība pēc lielākām dzīvojamām telpām ir palielinājusi pircēju pieprasījumu līdz augstākajam līmenim. redzēts vairāk nekā desmit gadu laikā. Tomēr mājokļu piedāvājums joprojām ir ārkārtīgi ierobežots. Mājokļu trūkums tirgū un pircēju pieprasījuma pieaugums ir izraisījis māju vērtību strauju pieaugumu. Šķiet, ka straujais cenu kāpums tagad liek pircējiem atkāpties, īpaši sākuma līmenī, kur pircēji ir jutīgāki pret cenu izmaiņām. Pat ar zināmu atdzišanu pēdējā laikā pieprasījums pēc vienģimenes mājām joprojām ir liels, jo joprojām ir milzīgs tūkstošgades vecuma cilvēku kopums, kas ir vecumā, kad parasti notiek ģimenes veidošana un mājokļa iegāde. Paturot to visu prātā, ir loģiski, ka daudzi pircēji par zemu cenu arvien vairāk pievēršas vienas ģimenes īrei.

Institucionālā kapitāla ieplūšana mājokļu tirgū ir radījusi dažas bažas. Pirmkārt, lielie investori, kuri konkurē par salīdzinoši nelielu māju kopumu, parasti var izteikt piedāvājumus par pilnu naudu, bieži vien krietni virs saraksta cenas. Daži uztraucas, ka investoru klātbūtne izsoles procesā paaugstina mājokļu cenas un padara mājas vēl mazāk pieejamas. Pretarguments ir tāds, ka, lai gan investoru līdzdalība mājokļu tirgū pēdējos gados ir pieaugusi, investori joprojām veido tikai salīdzinoši nelielu daļu no aptuveni 90 miljoniem māju vienas ģimenes mājokļu tirgū. Turklāt tikai aptuveni 300,000 15 no aptuveni 2020 miljoniem vienas ģimenes īres vienību valstī pieder lieliem institucionālajiem investoriem. Lielākā daļa pārējo pieder atsevišķiem namīpašniekiem, kurus bieži dēvē par mātītēm un kuriem ir daudz mazāka ietekme pār tirgu. Lielākā daļa no nesenā cenu kāpuma, visticamāk, ir saistīta ar vēsturiski zemajām hipotēku likmēm un lielo pieprasījumu, kas nav saistīts ar investoriem. Saskaņā ar CoreLogic datiem investoru pirkumu skaits 2006. gadā saglabājās nemainīgs, savukārt tradicionālo māju pārdošanas apjomi pieauga līdz augstākajam līmenim kopš XNUMX. gada.

Turklāt investoriem faktiski ir svarīga loma mājokļu tirgū. Investori ir vairāk gatavi meklēt nolietotus īpašumus, izmantojot zemākas finansējuma likmes un apjomradītus ietaupījumus, lai tos salabotu par zemākām izmaksām, lai tos izīrētu vai pārdotu, lai gūtu peļņu. Tradicionālos pircējus parasti atbaida fiksatori, un tā vietā viņi dod priekšroku mājām, kas ir pabeigtas. Vienas ģimenes īres maksa kalpo ne tikai peļņas nodrošināšanai investoriem, bet arī noderīgam mērķim. Tiem, kas vēlas dzīvot savrupmājā, bet kuriem nav uzkrājumu pirmajai iemaksai, vienas ģimenes īres piedāvājums ir alternatīva mājokļa iegādei un piedāvā lielākas dzīvojamās telpas, pagalmus un labāku piekļuvi skolām un mikrorajoniem.

Signal2forex.com - Labākie Forex roboti un signāli

Signal2forex.com - Labākie Forex roboti un signāli