MÅLING AV FLYKTIGHET: TALEPUNKTER

- Volatilitet er måling av prisvariasjoner over en spesifisert tidsperiode.

- Vi diskuterer indikatoren for gjennomsnittlig sann rekkevidde (ATR) som en måling av volatilitet.

Teknisk analyse kan gi en betydelig verdi til en næringsdrivende.

Mens ingen indikator eller sett med indikatorer vil perfekt forutsi fremtiden, kan handelsmenn bruke historiske prisbevegelser for å få en ide om hva kan skje i fremtiden.

I denne artikkelen skal vi ta diskusjonen om teknisk analyse et skritt videre ved å fokusere på en av de viktigste faktorene som er viktige for å bestemme markedsforholdene: Volatilitet.

RISIKOEN FOR FLYKTIGHET

Lokken til forhold med høy volatilitet kan være åpenbar: Høyere nivåer av volatilitet betyr større prisbevegelser, og større prisbevegelser betyr mer potensiell mulighet, men også mer mulig risiko.

Næringsdrivende må se hele spekteret av dette scenariet: Høyere nivåer av volatilitet betyr også at prisbevegelser er enda mindre forutsigbare. Tilbakeføringer kan være mer aggressive, og hvis en næringsdrivende befinner seg på feil side av farten, kan det potensielle tapet bli enda høyere i et miljø med høy volatilitet, da den økte aktiviteten kan medføre større prisbevegelser mot næringsdrivende så vel som i deres favorisere.

GJENNOMSNITT SANN RANGE

Den gjennomsnittlige True Range-indikatoren ligger over de fleste andre når det gjelder måling av volatilitet. ATR ble opprettet av J. Welles Wilder (de samme herrene som opprettet RSI, Parabolic SAR og ADX-indikatoren), og er designet for å måle True Range over en spesifisert tidsperiode.

True Range er spesifisert som det største av:

- Høy av inneværende periode minus den laveste av inneværende periode

- Den høyeste av inneværende periode minus den forrige periodens sluttverdi

- Den lave inneværende perioden minus den forrige periodens sluttverdi

Fordi vi prøver å måle volatilitet, brukes absolutte verdier i beregningene ovenfor for å bestemme det 'sanne området'. Så det største av de ovennevnte tre tallene er det 'sanne området', uansett om verdien var negativ eller ikke.

Når disse verdiene er beregnet, kan de beregnes i gjennomsnitt over en periode for å jevne ut de svingningene på kort sikt (14 perioder er vanlig). Resultatet er gjennomsnittlig sann rekkevidde.

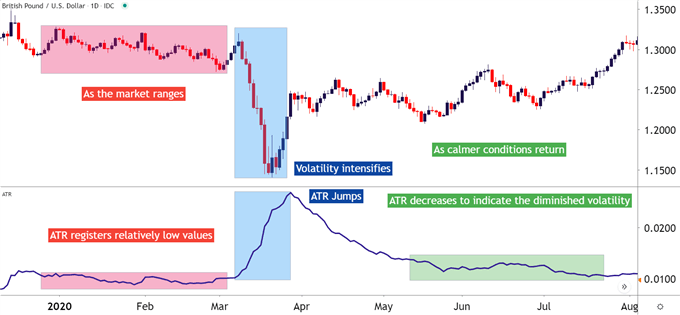

I diagrammet nedenfor har vi lagt til ATR for å illustrere hvordan indikatoren vil registrere større verdier når omfanget av prisbevegelser øker:

GBP / USD (jan-aug 2020) med ATR anvendt

Forberedt av James Stanley i TradingView

HVORDAN DU BRUKER ATR

Etter at handelsmenn har lært å måle volatilitet, kan de deretter se på å integrere ATR-indikatoren i deres tilnærminger på en av to måter.

- Som et volatilitetsfilter for å bestemme hvilken strategi eller tilnærming som skal benyttes

- For å måle risikoutlegg, eller mulig stoppdistanse når du starter handelsposisjoner

BRUKE ATR SOM ET FLYKTIGHETSFILTER

Handlere kan nærme seg miljøer med lav volatilitet med en av to forskjellige tilnærminger.

Bare handelsmenn kan se etter miljøet med lav volatilitet for å fortsette, eller de kan se etter at det endres. Betydning, handelsmenn kan nærme seg lav volatilitet ved å handle området (fortsettelse av lav volatilitet), eller de kan se på å handle breakout (økning i volatilitet).

Forskjellen mellom de to forholdene er enorm; som rekkeviddehandlere ønsker å selge motstand og kjøpe støtte mens breakouthandlere ønsker å gjøre det stikk motsatte.

Videre har områdeshandlere vanligvis luksusen med veldefinert støtte og motstand mot stoppplassering; mens breakouthandlere ikke gjør det. Og mens breakouts potensielt kan føre til store trekk, er sannsynligheten for suksess betydelig lavere. Dette betyr at falske breakouts kan være rikelig, og handel med breakout krever ofte mer aggressive risikobelønningsforhold (for å oppveie lavere sannsynlighet for suksess).

BRUKER ATR FOR RISIKOSTYRING

En av de viktigste kampene for nye handelsmenn er å lære hvor man kan plassere det beskyttende stoppet når man starter nye stillinger. ATR kan hjelpe med dette målet.

Fordi ATR er basert på prisbevegelser i markedet, vil indikatoren vokse sammen med volatilitet. Dette gjør at den næringsdrivende kan bruke bredere stopp i mer volatile markeder, eller strammere stopp i miljøer med lavere volatilitet.

ATR-indikatoren vises i samme prisformat som valutaparet. Så, en verdi på '.00458' på EUR / USD vil betegne 45.8 pips. Alternativt en lesning av '.455' på USDJPY vil betegne 45.5 pips. Når volatiliteten øker eller avtar, vil denne statistikken også øke eller redusere.

Tradere kan bruke dette til sin fordel ved å plassere stopp basert på verdien av ATR; om det er en faktor av indikatoren (for eksempel 50% av ATR) eller den direkte indikatoren leser seg selv. Nøkkelen her er at indikatoren som leses, vil være lydhør overfor nylige markedsforhold, noe som gir mulighet for et element av tilpasning av den næringsdrivende som benytter indikatoren i sin tilnærming.

Hvis du vil ha tilgang til ATR-indikatoren, er den tilgjengelig i en rekke indikatorer på IG-handelsplattformer, inkludert demoer. Klikk her for å be om en gratis demo med IG-gruppen.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler