Implisert volatilitet, synonymt med forventet volatilitet, er en variabel som viser graden av bevegelse som forventes for et gitt marked eller sikkerhet. Ofte merket som IV for kort, underforstått volatilitet kvantifiserer forventet størrelse eller størrelse på et trekk i en underliggende eiendel.

HVA ER UNDERFORSTÅTT FLYKTIGHET?

Implisert volatilitet er et tall som vises i prosentvise termer som gjenspeiler nivået av usikkerhet eller risiko, oppfattet av handelsmenn. IV-målinger, som er avledet fra Black-Scholes opsjonsprismodell, kan indikere graden av variasjon som forventes for en bestemt aksjeindeks, aksje, råvare eller større valutapar over en angitt tidsperiode.

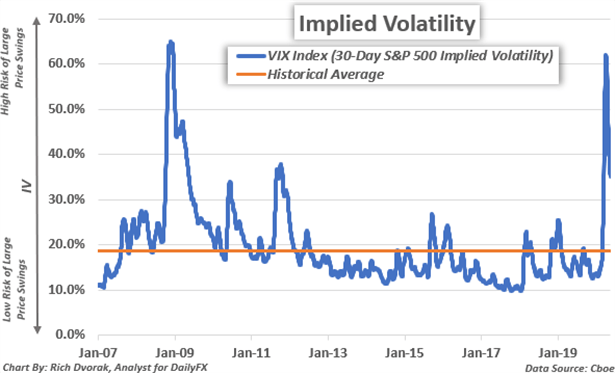

Impliserte volatilitetsavlesninger har direkte innvirkning på prisen på opsjonsavtaler og er derfor viktige beregninger sporet av opsjonshandlere. Flere andre markedsdeltakere analyserer og følger nøye med på implisitt volatilitet, og ser også nyttig innsikt som kan samles inn i en handelsstrategi. Den velkjente VIX-indeksen er for eksempel ganske enkelt den 30-dagers underforståtte volatilitetsavlesningen avledet av S-P 500-opsjonspriser til pengene.

Et høyt VIX-nivå (dvs. prosent), eller implisitt volatilitetsavlesning, indikerer at aksjemarkedsrisikoen er relativt forhøyet og at det er større sjanse for større enn normale kurssvingninger over den angitte tidsrammen. Et større utvalg av potensielle utfall fører igjen til høyere implisitte volatilitetsavlesninger, og tilsvarer en høyere opsjonskontraktspris for den underliggende eiendelen.

Dette positive forholdet mellom implisitt volatilitet og opsjonskontraktsprisen gjelder både kjøpsopsjoner og salgsopsjoner. For å være klar, antar dette at alle andre variabler i opsjonskontraktsprismodellen holdes konstant. Bortsett fra direkte påvirkning av opsjonskontraktsprisene, er det flere applikasjoner for å analysere underforstått volatilitet. Noen eksempler inkluderer å se på forskjeller mellom implisitt volatilitet og realisert volatilitet, måle markedssentimentet, identifisere støtte- og motstandsnivåer og finne relasjoner på tvers av aktivaklasser.

Anbefalt av Rich Dvorak

Bygge tillit til handel

UNDERFORSTÅTT FLYKTIGHET VS VS HISTORISK FLYKTIGHET - HVA ER FORSKJELLEN?

Implisert volatilitet er forventet størrelse på en fremtidig prisendring. Underforstått volatilitet gjenspeiler generelt hvor stor eller liten et trekk forventes å være over en bestemt tidsramme. På den annen side indikerer historisk volatilitet, eller realisert volatilitet faktisk størrelse på en tidligere prisendring. Historisk volatilitet illustrerer det generelle nivået av markedsaktivitet som allerede er observert.

Det gjennomsnittlige sanne området (ATR) av en eiendel eller et verdipapir er et eksempel på en indikator som illustrerer historisk volatilitet. Selv om underforstått volatilitet og historisk volatilitet avviker litt med hensyn til fremtidige forventninger i forhold til tidligere observasjoner, er de to beregningene nært beslektede og har en tendens til å bevege seg i lignende mønstre.

Anbefalt av Rich Dvorak

Sjekk ut den siste listen over de beste handelsmulighetene.

Implisitte volatilitetsavlesninger er vanligvis høyere når det er stor grad av usikkerhet tilsvarende potensialet for markedspåvirkning - og ofte omgir økonomiske datautgivelser eller andre planlagte risikohendelser som sentralbank møter. Dette kan føre til større prissvingninger og kan dermed materialisere seg til høyere avlesninger av realisert volatilitet. På samme måte, når historisk volatilitet forblir forankret under rolige markedsforhold, eller når opplevd risiko er relativt dempet, har IV en tendens til å være lavere.

UNDERFORSTÅTT FLYKTIGHET KAN GJENVARE MARKEDSRISIKO OG USIKKERHET

Implisert volatilitet er en fremskrivning av hvor mye markedsbevegelse man forventer - uavhengig av retning. Med andre ord gjenspeiler implisitt volatilitet det forventede spekteret av potensielle utfall og usikkerhet rundt hvor høyt eller lavt et underliggende aktivum kan stige eller falle.

Høy implisitt volatilitet indikerer at det er større sjanse for store prissvingninger som forventes av handelsmenn, mens lav implisitt volatilitet signaliserer at markedet forventer at prisbevegelser er relativt tamme. Implisitte volatilitetsmålinger kan også hjelpe handelsmenn å måle markedet sentiment vurderer IV viser i stor grad nivået av opplevd usikkerhet - eller risiko.

UNDERFORSTÅTTE FLYTTIGHETSHANDELSOMRÅDER KAN INDIKERE TEKNISK STØTTE OG MOTSTANDSNIVÅER

Implisitte volatilitetsmålinger kan også innlemmes i ulike handelsstrategier. Dette skyldes deres nytte for å identifisere potensielle områder av teknisk støtte og motstand. Et implisitt handelsområde for volatilitet beregnes vanligvis under forutsetningen om at prisene holder seg innenfor et trekk med en standardavvik. Matematisk betyr dette at det er en 68% statistisk sannsynlighet for at prishandling vil svinge innenfor det definerte implisitte volatilitetshandelsområdet over en spesifisert tidsramme.

Når det er sagt, hvis prisene handler ved den øvre barrieren i det forhåndsdefinerte implisitte volatilitetsområdet, er det en 84% statistisk sannsynlighet for at prisene graverer lavere og en 16% sannsynlighet for at prisene vil fortsette å stige. På den annen side, hvis prisene handler ved den nedre barrieren for det forhåndsdefinerte implisitte volatilitetsområdet, så er det en 84% statistisk sannsynlighet for at prisene vil drive høyere og en 16% sannsynlighet for at prisene vil fortsette å falle.

FORDELER MED UNDERFORSTÅTT FLYKTIGHET SOM FOREX-SIGNAL

Stort skyldt den iboende gjennomsnittlig tilbakevendende egenskapen til store valutapar, underforståtte volatilitetsområder fungerer vanligvis som robuste valutasignaler. For eksempel, denne EUR / GBP-analysen som definerte et døgnåpent implisitt volatilitetsområde for EUR / GBP ga et illustrert eksempel på hvordan disse tekniske hindringene kan hjelpe handelsmenn til å identifisere mulige bøyepunkter og handelsmuligheter.

14. januar 2020 handlet spot EUR / GBP-prisaksjonen til 0.8541, og den implisitte volatilitetsmålingen ble klokket til 7.3% for opsjonskontrakten over natten (dvs. 1 dag). Ved å bruke disse verdiinngangene og den opsjonssammensatte handelsformel nedenfor, ble det estimert at EUR / GBP ville svinge mellom implisitt støtte på 0.8508 og underforstått motstand på 0.8574 i løpet av de neste 24 timene med en 68% statistisk sannsynlighet.

Med andre ord reflekterte det beregnede 24-timers handelsområdet et 1-standardavvik underforstått trekk av

+/- 0.0033 fra spot, noe som betydde at volatiliteten i Euro-pund var forventet å være inneholdt i et 66-pip-bånd rundt den da gjeldende prisen på 0.8541 for handelssesjonen 15. januar 2020.

Anbefalt av Rich Dvorak

Forex for nybegynnere

Etter hvert som handelen utviklet seg og markedsaktiviteten utviklet seg, hoppet EUR / GBP til en intradag-høyde på 0.8578, men valutaparet stengte 15. januar 2020-sesjonen på 0.8547 etter at spotprisene svingte kraftig lavere. Dette ble drevet av en tilstrømning av salgspress som fulgte avvisning av den underforståtte høye tekniske barrieren.

BRUKE UNDERFORSTÅTT FLYKTIGHET TIL Å HANDLE VARER, LAGER OG INDIKKER

I tillegg til forex kan implisitte volatilitetsmålere innlemmes i trading strategier for varer, aksjer og indekser. Som nevnt ovenfor kan mål på implisitt volatilitet indikere markedets samlede usikkerhetsnivå. Tilsvarende har referanseverdier for implisitt volatilitet på tvers av eiendeler en tendens til å gjenspeile nyttige forhold til deres respektive underliggende markeder, og kan gi innsikt i hvor markedet kan gå videre.

Diagram opprettet av Rik Dvorak med TradingView

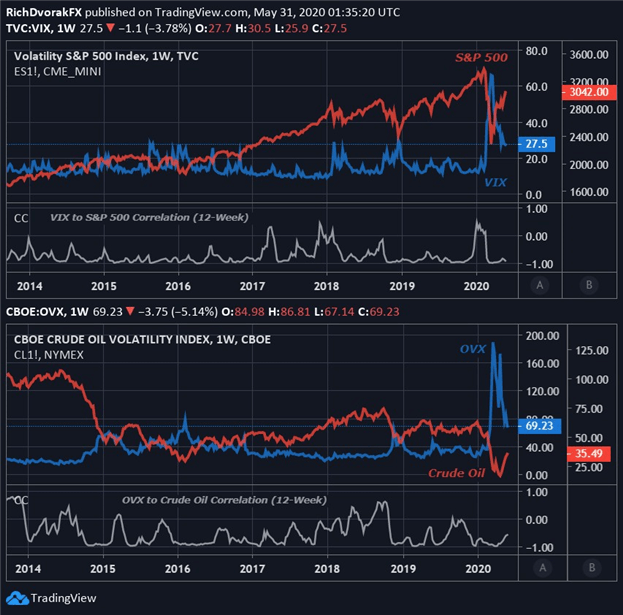

S&P 500 VIX-indeksen er uten tvil den mest populære underforståtte referanseindeksen for volatilitet. VIX-indeksen stiger vanligvis blant turbulente markedsforhold og økende usikkerhet, selv om "fryktmåleren" har en tendens til å sveve under aggressive salg av aksjer. I sin tur har VIX generelt et sterkt omvendt forhold til S&P 500.

OVX-indeksen, som gjenspeiler 30-dagers forventet volatilitet i råoljepris, gir et eksempel på et annet ofte referert IV-referanse. Å se at prisen på råolje og aksjer reagerer på samme måte som en forverret risikoappetitt, er det ikke overraskende at sentimentbundet råolje ofte opprettholder en negativ korrelasjon med både VIX og OVX.

Diagram opprettet av Rik Dvorak med TradingView

Selv om dette inverse forholdet vanligvis observeres mellom en eiendels pris og dens underforståtte volatilitetsavlesning, tjener som en generell tommelfingerregel, er det ikke alltid tilfelle, og det er visse unntak. Korrelasjonen mellom pris og underforstått volatilitet er dynamisk, noe som betyr at den endrer seg konstant, noe som samsvarer med en relativ styrking eller svekkelse fra deres historiske forhold.

Anbefalt av Rich Dvorak

Få en gratis USD-prognose

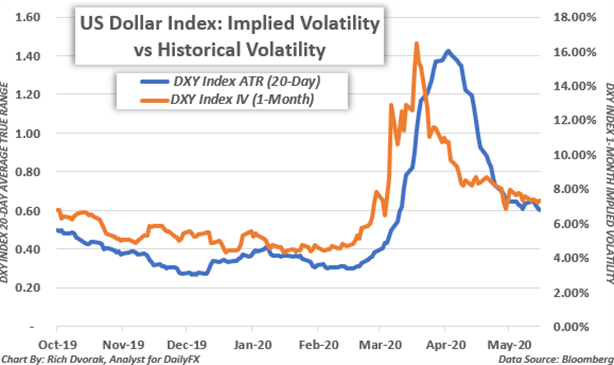

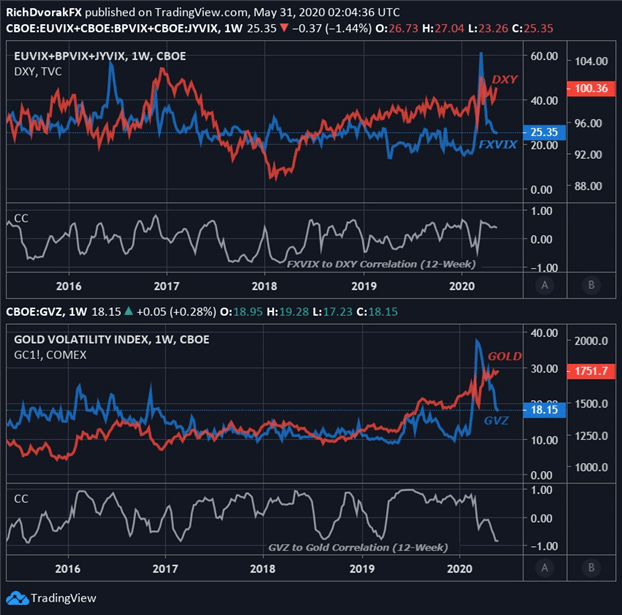

På samme måte kan det vises et direkte forhold mellom pris og underforstått volatilitet når det gjelder vanlige eiendeler som er i sikre havner. For eksempel følger den amerikanske dollarindeksen (DXY) i stor grad utbruddet av forventet valutaforhold (FXVIX). Også en positiv korrelasjon reflekteres ofte av prisen på gull og gullvolatilitet (GVZ). Disse eksemplene hjelper til med å illustrere den verdifulle innsikten som implisitte volatilitetsavlesninger kan gi når de blir integrert i makrotilnærminger og andre omfattende handelsstrategier.

Åpne en demo-valutahandelskonto med IG og handle valutaer som reagerer på systemtrender.

Signal2forex.com - Best Forex roboter og signaler

Signal2forex.com - Best Forex roboter og signaler