Apesar do revés inicial, as ações dos EUA prolongaram a recuperação histórica pós-Natal durante a noite. O DOW acabou subindo 1.14%, para 23138.82. O S&P 500 subiu 0.86% e o NASDAQ adicionou 0.38%. Mas a melhora nos sentimentos não é transportada para a sessão asiática. O Nikkei está atualmente com queda de -0.39%. O Hong Hong HSI aumentou apenas 0.09%, enquanto o China Shanghai SSE aumentou 0.15%. Singapore Strait Times é o de melhor desempenho, com alta de 0.73%. Nos mercados de câmbio, o dólar está sendo negociado como o mais fraco hoje, seguido pelo canadense. Por outro lado, o iene é até agora o mais forte, seguido pelo franco suíço. Mas os principais pares e cruzamentos geralmente se mantiveram na faixa de ontem.

Nos mercados de títulos, apesar da recuperação das ações, os rendimentos do Tesouro dos EUA enfraqueceram novamente durante a noite. O rendimento de 10 anos encerrou -0.054% em 2.743. O rendimento do ano 30 caiu 0.018 para 3.030 depois de mergulhar para 3.003. Ainda está teimosamente segurando 3% handle. A curva de rendimento permanece invertida de 1-ano (2.602) para 2-ano (2.572) e 3-ano (2.562). Também deve ser notado que o rendimento JGB do ano 10 do Japão também está estendendo o recente declínio, para baixo - 0.0139 no 0.01 por enquanto.

Tecnicamente, o AUD / USD e o USD / CAD estenderam o movimento recente, mas estão perdendo força. O dólar pode começar a superar os dois. Além disso, o EUR / USD possivelmente desafiará a resistência 1.1485 hoje. USD / CHF está pressionando o suporte a tecla 0.9848 novamente. Há perspectiva de alguma fraqueza do dólar antes do final do ano. Os cruzamentos de ienes, incluindo USD / JPY, EUR / JPY e GBP / JPY, estão em consolidação, sendo o EUR / JPY o mais forte. Mas ainda se espera que o declínio recente desses cruzamentos de ienes seja retomado o quanto antes.

47% Americanos culparam Trump pelo desligamento do governo

Não há fim em vista para a paralisação parcial do governo dos EUA, uma vez que entra no sexto dia. Trump continuou a culpar os democratas por "OBSTRUÇÃO do Muro desesperadamente necessário". A porta-voz da Casa Branca, Sarah Sanders, também disse ontem que "o presidente deixou claro que qualquer projeto de lei para financiar o governo deve financiar adequadamente a segurança nas fronteiras", sem mencionar especificamente o muro da fronteira.

De acordo com uma pesquisa Reuters / Ipsos realizada entre dezembro 21-26, mais americanos culparam Trump pelo fechamento do governo. 47% disse que Trump era responsável, 33% disse que os congressistas democratas e 8% disseram que os republicanos do Congresso. Enquanto isso, 49% disse que se opunha ao financiamento para o muro da fronteira, e apenas 36% o apoiava.

BoJ: Riscos globais associados ao lado negativo, incertezas aumentadas

Conforme mostrado no Resumo de Opiniões na reunião de dezembro da 19 / 20, os membros do conselho do BoJ pareciam mais preocupados com os desenvolvimentos globais. O resumo observou que “em relação às perspectivas para a economia global, os riscos foram inclinados para o lado negativo em geral, em meio a um aumento das incertezas e uma visão predominante de que tal situação será prolongada”.

Especialmente, disse que "olhando para os dados mais recentes sobre as atividades comerciais na China, tanto as exportações quanto as importações marcaram um crescimento negativo em uma base mês a mês, o que possivelmente indica uma desaceleração na economia chinesa". Para o Japão, “não se pode dizer que a real condição de demanda e produção relacionada à restauração, decorrente de desastres naturais, tenha sido forte”. Além disso, “a recuperação das exportações para a China tem sido fraca e as exportações como um todo também têm apresentado desenvolvimentos fracos”.

O BoJ também sustentou que “é necessário persistentemente continuar com o atual afrouxamento monetário poderoso à medida que o momentum para a inflação percentual 2 é mantido.” E advertiu que “tentar normalizar a política monetária prematuramente antes de alcançar a meta de estabilidade de preços poderia adversamente fortalecer o lado O resumo também observou que o rendimento a longo prazo deveria ser permitido “temporariamente ficar negativo” e “subir e descer mais ou menos simetricamente em torno de zero por cento”.

Na frente de dados

O núcleo de CPI do Japão em Tóquio desacelerou para 0.9% em dezembro, correspondendo às expectativas. A taxa de desemprego aumentou 0.1% para 2.5% em novembro. A produção industrial caiu -1.1% mom em novembro contra expectativa de -1.6% mom. As vendas no varejo aumentaram 1.4% versus expectativa de 2.1%.

Olhando para o futuro, o indicador líder do KOF suíço, as aprovações de hipoteca do Reino Unido BBA e o flash CPI da Alemanha serão divulgados na sessão europeia.

No final do dia, devido à paralisação parcial do governo, somente o PMI de Chicago e as vendas pendentes serão liberados dos EUA.

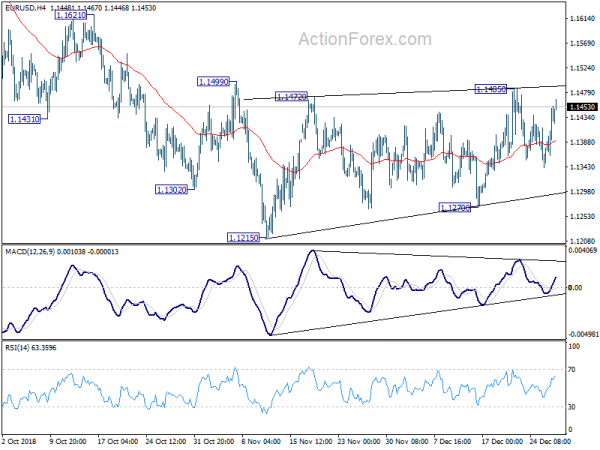

EUR / USD Daily Outlook

Pivots Diários: (S1) 1.1372; (P) 1.1413; (R1) 1.1475; Mais…..

O EUR / USD voltou a ser tão alto quanto 1.1467 até hoje, mas a vantagem está limitada abaixo da resistência 1.1485 até o momento. O viés intradiário permanece neutro primeiro. No lado positivo, a quebra da resistência 1.1485 revitalizará o caso de reversão de curto prazo, na condição de convergência de alta no MACD diário. O bias será revertido para o lado positivo para a resistência 1.1621 primeiro. Quebra terá como alvo a resistência da chave 1.1814. No lado negativo, a quebra do 1.1270 irá, em vez disso, reavivar o caso de baixa de que a tendência de descida do 1.2555 ainda está em progresso. O viés será revertido para o lado negativo do nível de fibonacci da tecla 1.1186.

Na imagem maior, enquanto a resistência 1.1814 se mantiver, a tendência de redução de tendência de baixo do topo de médio prazo 1.2555 ainda está em andamento e deve atingir 61.8% de 1.0339 (2017 baixo) para 1.2555 no próximo 1.1186. Pausa sustentada lá abrirá o caminho para testar novamente o 1.0339. No entanto, o intervalo de 1.1814 confirmará a conclusão dessa tendência de baixa e tornará a perspectiva de médio prazo otimista.

Atualização de Indicadores Econômicos

| GMT | Ccy | Eventos | Real | Previsão | Anterior | Revisado |

|---|---|---|---|---|---|---|

| 23:30 | JPY | Taxa sem emprego novembro | 2.50% | 2.40% | 2.40% | |

| 23:30 | JPY | Tóquio CPI Core Y / Y dezembro | 0.90% | 0.90% | 1.00% | |

| 23:50 | JPY | BOJ Resumo das Opiniões | ||||

| 23:50 | JPY | Produção Industrial M / M Nov P | -1.10% | -1.60% | 2.90% | |

| 23:50 | JPY | Comércio Varejista Y / Y Nov | 1.40% | 2.10% | 3.50% | 3.60% |

| 08:00 | CHF | KOF Leading Indicator Dec | 98.8 | 99.1 | ||

| 09:30 | GBP | Aprovações de hipoteca BBA Nov | 38.9K | 39.7K | ||

| 13:00 | EUR | CPI alemão M / M Dec P | 0.30% | 0.10% | ||

| 13:00 | EUR | CPI alemão Y / Y Dec P | 2.00% | 2.30% | ||

| 14:45 | USD | Chicago PMI Dec | 61.2 | 66.4 | ||

| 15:00 | USD | Vendas Iniciais Pendentes M / M Nov | 1.10% | -2.60% | ||

| 15:30 | USD | Armazenamento de Gás Natural | -141B | |||

| 16:00 | USD | Inventários de petróleo bruto | -0.5M |

Signal2forex.com - Melhores robôs Forex e sinais

Signal2forex.com - Melhores robôs Forex e sinais