A Fed dos EUA e o Banco do Canadá continuam firmemente concentrados nos riscos futuros para o crescimento decorrentes da guerra comercial entre os EUA e a China. A Fed cortou as taxas pela terceira vez nas últimas três reuniões de 30 de Outubro. O Banco do Canadá manteve as taxas estáveis, mas sinalizou claramente preocupações de que o crescimento global mais lento e as perturbações comerciais poderiam repercutir-se de forma mais significativa no Canadá. Na Europa, outro prazo para o Brexit chegou e passou com um acordo de divórcio entre o Reino Unido e a UE adiado para o início do próximo ano – e depois de outras eleições no Reino Unido.

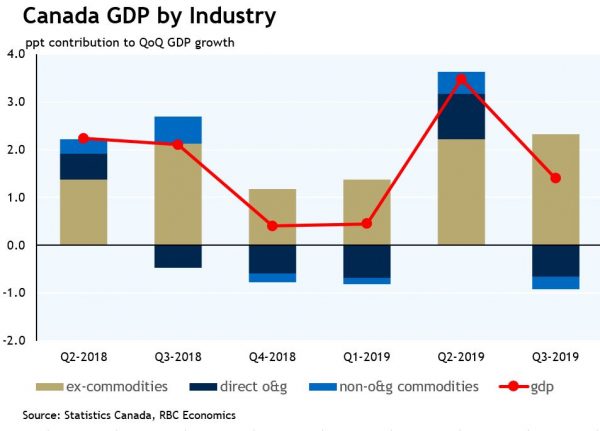

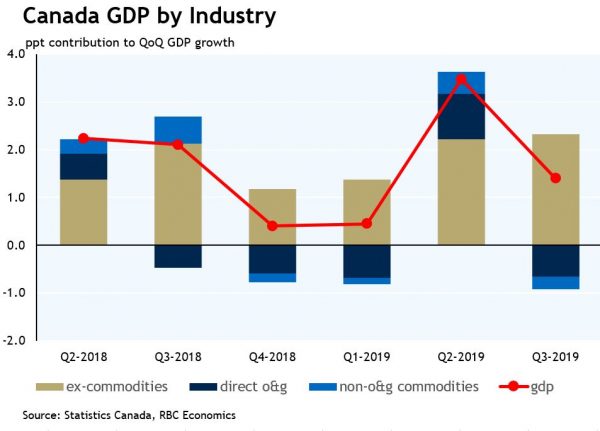

Concordamos certamente que as preocupações sobre os obstáculos ao crescimento global são legítimas. No entanto, os dados económicos actuais permaneceram resilientes, pelo menos na América do Norte. O PIB dos EUA aumentou respeitáveis 1.9% no segundo trimestre, com outro recuo (provavelmente relacionado com a incerteza comercial) nos gastos de investimento compensado por outro ganho sólido nos gastos do consumidor. E um forte relatório sobre o emprego em Outubro deixou os fundamentos do rendimento/despesa das famílias nos EUA numa base sólida. No Canadá, o crescimento do PIB global regista um ganho menor, próximo de 2%, no terceiro trimestre, após um aumento modesto de 1% do PIB em agosto. E o investimento suave no sector do petróleo e do gás tornou-se também uma preocupação futura. Ainda assim, a maior parte do retrocesso no terceiro trimestre (até à data) na extracção de petróleo parece dever-se a perturbações transitórias que serão revertidas no curto prazo. Excluindo a produção de “commodities” – em grande parte os 3% da economia representados pela produção de serviços – o crescimento tem sido, na verdade, mais forte do que o esperado, seguindo um ritmo de aproximadamente 0.1% no terceiro trimestre, pelas nossas contas.

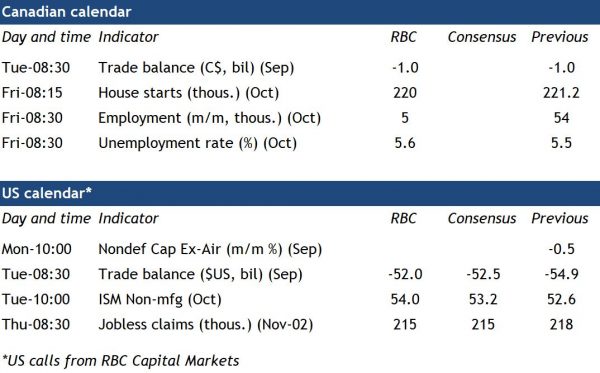

Esperamos que essa narrativa ampla permaneça em grande parte em vigor durante a próxima semana. Nos EUA, os indicadores de crescimento do sector dos serviços (ou seja, o índice ISM não-industrial) deverão parecer um pouco melhores e os dados ainda baixos dos pedidos de subsídio de desemprego não sinalizam o aumento do número de despedimentos. O relatório do comércio líquido de Setembro do Canadá deverá mostrar tendências ainda fracas no crescimento das exportações, e assumimos um défice semelhante ao de Agosto. O relatório de emprego de Outubro do Canadá será observado de perto em busca de qualquer sinal de que as pressões do crescimento industrial global estão a repercutir-se de forma mais significativa no front interno – mas a realidade é que os mercados de trabalho provavelmente ainda parecerão fortes, independentemente de qualquer movimento na contagem de emprego notoriamente volátil dada ( chocantemente) fortes tendências recentes. Na verdade, não esperamos que o ritmo de crescimento do emprego de quase 40 mil/mês ao longo dos últimos 12 meses seja sustentado, e não ficaríamos surpreendidos se a máquina de emprego fracassasse em Outubro. Mas seria realmente necessário um movimento dramático para realmente anular tendências positivas anteriores. Mais importante será o crescimento dos salários, que se fortaleceram significativamente nos últimos meses, e qualquer alteração na taxa de desemprego, que tende a ser mais estável.

Signal2forex.com - Melhores robôs Forex e sinais

Signal2forex.com - Melhores robôs Forex e sinais