Os números do PIB do terceiro trimestre do Canadá chegarão aos mercados na sexta-feira às 13h30 GMT. As previsões apontam para um abrandamento notável, mas que ainda estaria em linha com as últimas previsões do Banco do Canadá (BoC). Quanto ao maluco, os riscos continuam a parecer assimétricos. Os preços de mercado para cortes nas taxas do BoC permanecem fracos, embora o próprio Banco tenha declarado que a barreira para um “corte de seguros” é baixa. Assim, qualquer notícia decepcionante poderá fazer com que o maluco despenque, ao passo que qualquer desenvolvimento encorajador poderá não ser capaz de elevá-lo muito.

Jóia da coroa

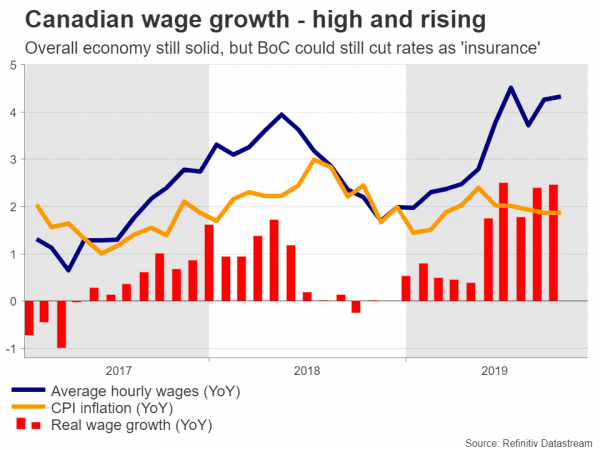

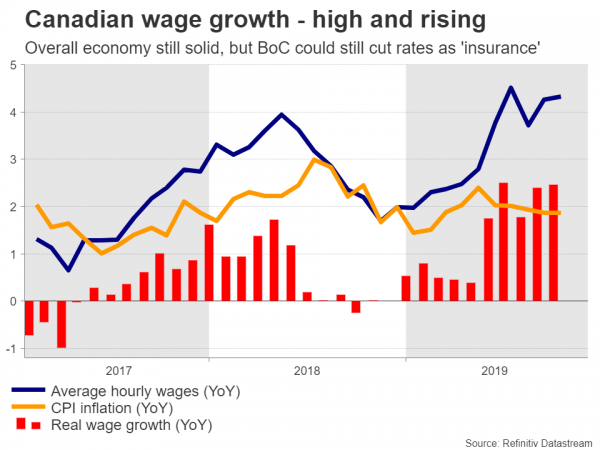

Ao contrário de quase todos os seus principais pares, a economia canadiana permanece numa posição saudável, mostrando poucos sinais de danos decorrentes da deterioração das perspectivas globais e da guerra comercial errática. A inflação está quase exactamente em linha com a meta de 2% do BoC, enquanto o crescimento salarial acelerou significativamente, tanto em termos nominais como reais, colocando mais dinheiro nos bolsos dos consumidores – um sinal encorajador.

No entanto, o banco central do país deixou claro que ainda poderá reduzir as taxas em breve, apesar do sólido quadro interno. O raciocínio é que, embora o Canadá tenha sido resiliente até agora, existem claros riscos descendentes decorrentes de tensões comerciais que poderão eventualmente infectar a economia interna, especialmente dada a sua dependência das exportações de matérias-primas.

Neste contexto, o Governador Poloz indicou – em termos inequívocos – que não seria preciso muito para que as taxas fossem reduzidas como “seguro” contra incertezas comerciais. Pode até não exigir uma clara deterioração dos dados locais. Se as tensões comerciais reacenderem, isso também poderá resolver o problema.

Riscos negativos?

Nos mercados, os investidores ainda não estão convencidos de que um corte esteja próximo. Os preços derivados dos índices swaps overnight do Canadá implicam actualmente quase nenhuma possibilidade de um corte em Dezembro, o que aumenta para uma probabilidade de uma em três na reunião de Janeiro. Mesmo assim, um em cada três é relativamente conservador e pode estar a subestimar a probabilidade real de um corte. Poloz e seus colegas provaram repetidamente que não hesitam em surpreender os mercados nos últimos anos.

Tudo isto implica que os riscos que rodeiam o maluco são assimétricos e inclinados para o lado negativo. As expectativas do mercado relativamente a um corte já estão moderadas, por isso, se os dados económicos e a evolução comercial continuarem a ser encorajadores, isso poderá fazer subir o loonie, mas apenas modestamente. Não há muito o que avaliar em termos de cortes nas taxas. Pelo contrário, qualquer fraqueza nos dados internos ou outra escalada na guerra comercial poderá finalmente convencer os investidores de que o BoC poderá cortar e empurrar a moeda para uma descida significativa.

Por outras palavras, a “surpresa” seria qualquer sinal de que as taxas serão reduzidas, pelo que a reacção do mercado nesse caso seria provavelmente maior.

PIB confirma perspectiva do BoC

Quanto aos dados do PIB desta semana, a previsão é de impressão anualizada de 1.2% no terceiro trimestre. Embora isso representasse uma desaceleração notável em relação aos 3% no segundo trimestre, ainda estaria quase exatamente em linha com os 3.7% que o próprio BoC traçou nas suas últimas previsões. Assim, a menos que vejamos um desvio significativo do consenso, é improvável qualquer reacção importante do mercado.

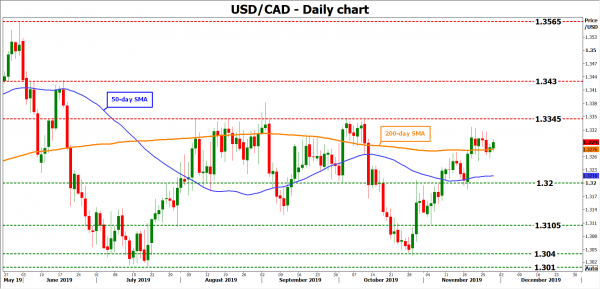

Analisando tecnicamente o dólar/loonie, a resistência inicial aos avanços pode ser encontrada perto da região de 1.3345, que limitou múltiplas subidas nos últimos meses.

No lado negativo, se os dados do PIB forem mais fortes do que o esperado, por exemplo, o par poderá testar o território de 1.3200, onde o SMA de 50 dias em 1.3215 também está aproximadamente localizado.

Signal2forex.com - Melhores robôs Forex e sinais

Signal2forex.com - Melhores robôs Forex e sinais