A conclusão do BCE da revisão da estratégia em 8 de julho tornou a reunião desta semana muito importante. Os formuladores de políticas ajustaram a meta de inflação para 2% simétricos, permitindo uma superação temporária. Apesar da mudança significativa, nenhuma política monetária deve mudar em julho. Esperamos apenas algumas mudanças no guidance para a frente, em reflexo da nova meta de inflação. Não estamos confiantes de que o guidance para a frente seja enorme, dada a divergência entre os membros sobre as perspectivas de política monetária.

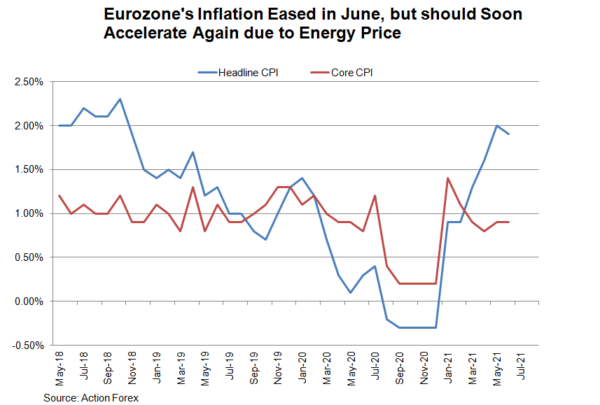

Para surpresa do mercado, o BCE publicou as conclusões da sua revisão da estratégia em 8 de julho. A conclusão mais importante da revisão é a mudança na meta de inflação. O banco central considerou que a estabilidade de preços é melhor mantida com o objetivo de uma inflação de “2% no médio prazo. O compromisso do Conselho do BCE para com este objetivo é simétrico ”, o que significa que“ o Conselho do BCE considera os desvios negativos e positivos deste objetivo como igualmente indesejáveis ”. Isso marca uma mudança da meta ambígua “abaixo, mas perto de 2%” anterior. O banco central também acenou com a cabeça para uma superação temporária da inflação. Conforme notado no comunicado, a nova meta de inflação “também pode implicar um período transitório em que a inflação esteja moderadamente acima da meta”. Isso sinaliza que a flexibilização da política deve continuar por algum tempo.

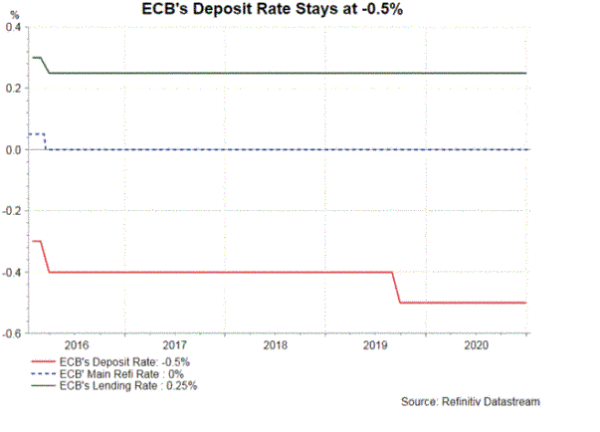

Embora não esperemos que nenhuma política monetária mude na próxima reunião - mudanças devem ser feitas em setembro, juntamente com atualizações nas projeções econômicas, uma mudança nas projeções futuras seria necessária, pelo menos. Atualmente, a orientação futura sugere que as taxas de juros devem "permanecer em seus níveis atuais ou mais baixos até que tenhamos visto a perspectiva de inflação convergir fortemente para um nível suficientemente próximo, mas abaixo de 2% dentro do nosso horizonte de projeção, e tal convergência tem refletido de forma consistente na dinâmica subjacente da inflação ”. No mínimo, teria que ser alterado para “… perto de 2%…”, refletindo a nova meta de inflação.

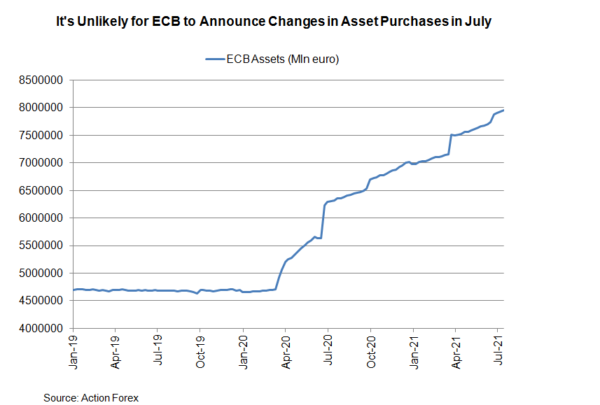

As orientações sobre os programas PEPP e APP permanecerão intactas. Ou seja, o PEPP vai durar até o final de março de 2022 ou “até que o Conselho de Administração julgue que a fase de crise do coronavírus acabou”. O teto de compra permaneceria em 1.85 trilhão de euros, mas o banco central poderia atenuar a possibilidade de que ele não fosse totalmente usado, dado o ressurgimento de casos de coronavírus em vários países europeus. O APP continuará a funcionar até “pouco antes” do primeiro aumento da taxa.

Esperamos que as mudanças na orientação futura sejam moderadas, uma vez que os membros permaneceram divididos quanto às perspectivas dos programas de compra de ativos. Conforme revelado na ata de junho, houve “um amplo consenso” a favor da manutenção do nível atual de compras entregues pelo PEPP. No entanto, alguns falcões insistiram em reduzir alguns dos estímulos. Dado o atual nível de inflação, a conclusão da revisão estratégica indicou uma tendência dovish para as perspetivas de política monetária do BCE. No entanto, uma divisão do Conselho do BCE sugere que qualquer alteração na política monetária dificilmente poderia ocorrer sem um intenso debate.

Signal2forex.com - Melhores robôs Forex e sinais

Signal2forex.com - Melhores robôs Forex e sinais