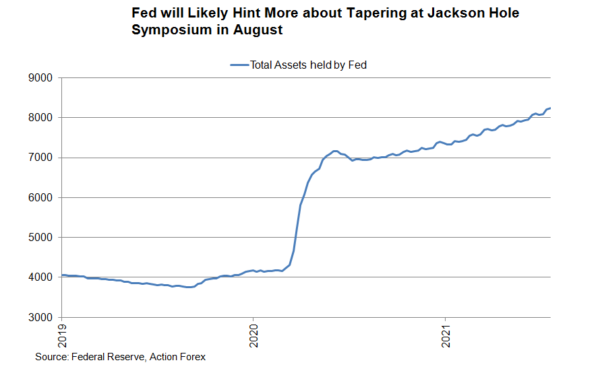

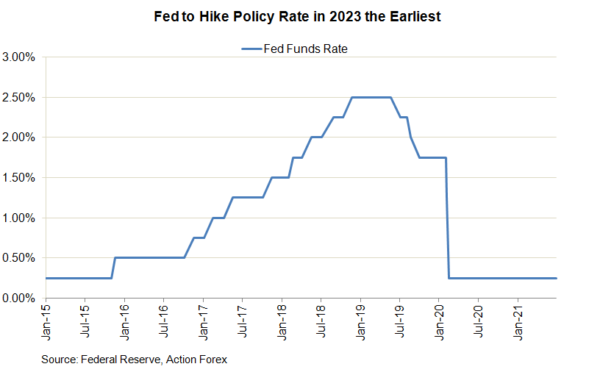

Sem atualizações sobre gráficos de pontos medianos e projeções econômicas, o foco da reunião do FOMC desta semana seria a declaração de política e a conferência de imprensa. Desde a reunião de junho, a inflação continuou a acelerar. O otimismo do mercado foi, no entanto, ofuscado pela disseminação da variante Delta. Os formuladores de políticas devem provavelmente reconhecer os fortes desenvolvimentos econômicos, mas manter a visão de que o aumento acentuado no nível de preços é temporário. Na coletiva de imprensa, esperamos que o presidente Jerome Powell reitere que o Comitê está negociando a redução do QE. No entanto, é prematuro fazer qualquer conclusão. Mais informações sobre as mudanças nas políticas serão reveladas no simpósio de Jackson Hole no final de agosto, seguido pela reunião de setembro. Esperamos que um anúncio formal de redução do QE seja entregue em dezembro. Todas as medidas de política monetária permanecerão inalteradas. A meta da taxa de fundos do Fed permanecerá em 0-0.25%, enquanto o programa de compra de ativos também permanecerá inalterado em US $ 120 bilhões por mês.

Desenvolvimentos Econômicos

A surpresa de alta na inflação foi vista novamente desde a reunião de junho. O CPI principal acelerou para + 5.4% y / y em junho, de + 5% um mês atrás. O mercado previa uma ligeira moderação para + 4.9%. O Core CPI saltou +0.7 ppt para + 4.5% y / y, excedendo o consenso de + 4%, no mês. Enquanto isso, a Pesquisa de Expectativas do Consumidor do Fed de Nova York revelou que as expectativas de inflação mediana nos próximos 12 meses aumentaram para um nível recorde de + 4.8% em junho, ante + 4% em maio. A perspectiva para os próximos 3 anos permaneceu inalterada em + 3.6%, em comparação com a meta do Fed de + 2%. O mercado de trabalho segue resiliente, apesar da recuperação da taxa de desemprego em junho. A taxa de desemprego subiu ligeiramente, em +0.1 pontos percentuais, para 5.9%, em comparação com o consenso de 5.7%. Ainda assim, o número de folhas de pagamento disparou + 850 mil, superando os + 583 mil de maio e o consenso de + 700 mil.

Inflação forte

ne as expectativas de inflação não devem alterar o julgamento do Fed. Powell reafirmou no depoimento do Congresso que as pressões inflacionárias são em grande parte transitórias. Como ele sugeriu, “estamos vivenciando um grande aumento da inflação, maior do que muitos esperavam ... e estamos tentando entender se é algo que vai passar com bastante rapidez ou se, de fato, precisamos agir”. Ele acrescentou que a economia “não vai entrar em um período de alta inflação por um longo período ... temos ferramentas para lidar com isso”.

ne as expectativas de inflação não devem alterar o julgamento do Fed. Powell reafirmou no depoimento do Congresso que as pressões inflacionárias são em grande parte transitórias. Como ele sugeriu, “estamos vivenciando um grande aumento da inflação, maior do que muitos esperavam ... e estamos tentando entender se é algo que vai passar com bastante rapidez ou se, de fato, precisamos agir”. Ele acrescentou que a economia “não vai entrar em um período de alta inflação por um longo período ... temos ferramentas para lidar com isso”.

Política monetária

No depoimento no Congresso, Powell observou que “progresso substancial” em direção às metas de emprego e inflação do Fed “ainda está longe”. Isso indica que o Fed dificilmente entregaria qualquer dica sobre a redução do QE em julho. Levantando a possibilidade de introduzir uma postura de política assimétrica, Powell também observou que o Fed “viu sinais de que a trajetória da inflação ou das expectativas de inflação de longo prazo estava se movendo materialmente e persistentemente além dos níveis consistentes com nossa meta”. Tal postura sugere que mais overshoot da inflação seria tolerado antes da ação.

A rápida disseminação da variante Delta contribuiu para o recente aumento de novos casos de coronavírus. A aversão ao mercado foi exemplificada pela queda nos rendimentos do Tesouro. Sua implicação no debate de redução do Fed é mista, no entanto. Por um lado, a piora do sentimento sugere que o estímulo deve durar mais tempo. Por outro lado, o declínio nos rendimentos do Tesouro como uma espécie de flexibilização provavelmente enervaria os falcões, que poderiam desejar uma redução mais rápida.

No geral, esperamos que o Fed deixe a política monetária inalterada esta semana. Powell afirmará que, embora as discussões sobre a redução tenham começado, um consenso está longe de ser alcançado.

Signal2forex.com - Melhores robôs Forex e sinais

Signal2forex.com - Melhores robôs Forex e sinais