Schweiziska franc handlas som den starkaste stora valutan idag, men den följs nu av dollarn som den näst svagaste, som parerar några av de kraftiga förlusterna denna vecka. Sterling är den svagaste efter att premiärminister Theresa Mays Chequers Brexit-förslag förkastades av EU. Och May blir nedstämd av media hemma. Yenen är dock inte den näst svagaste, eftersom den också parerar en del av veckans förlust. Kanadensisk dollar får inget stöd från starkare detaljhandel än väntat och handlas blandat.

Snabb uppdatering: Sterling dyker ytterligare efter att May förklarat att brexitförhandlingen är ett återvändsgränd.

Tekniskt sett tyder EUR/GBP:s brytning på 0.8935 mindre motstånd på en botten i korset tidigare än förväntat. GBP/USD:s kraftiga tillbakadragande är en tidig signal om avslag med 1.3316 fibonacci-motstånd. EUR/USD bröt 1.1779 fibonacci-motstånd tidigare idag men det är nu tillbaka under. Fokus kommer nu att vändas till 1.3096 mindre stöd i GBP/USD och 1.1723 i EUR/USD för fler tecken på botten för dollarn.

Släppt från Kanada steg detaljhandelsförsäljningen med 0.3 % i juli, vilket matchade förväntningarna. Försäljningen av ex-bilar ökade med 0.9 % mamma, över förväntan på 0.6 % mamma. KPI minskade från 3.0 % på årsbasis till 2.8 % på årsbasis i augusti som väntat. Vanlig kärn-KPI steg från 1.9 % till 2.0 %. Core CPI Media steg från 2.0% till 2.1%. Trim för kärn-KPI steg från 2.1 % till 2.2 %. Uppsättningen av data bör stödja kanadensiska dollar, men vi har inte sett den manifesteras på marknaderna än.

Storbritanniens premiärminister May misshandlades av brittiska medier för misslyckande vid EU-toppmötet

Brittiska medier slog i allmänhet premiärminister Theresa Mays prestation vid det informella EU-toppmötet i Österrike. Det finns rubriker idag som "May förödmjukad", "Förödmjukelse för maj", "Pinsamt avvisande av premiärministern i Salzburg", "Din Brexit är bruten" etc. Det är ganska vanligt att brittiska politiker får tillbaka de hårdaste orden hemma. Kommentarer från EU var hittills ganska milda.

Men den skotske första ministern Nicola Sturgeon sa: "Nu när EU uttryckligen har förkastat det, måste Checkers-föreställningen upphöra. Åtminstone måste medlemskapet i den inre marknaden/tullfacket vara tillbaka på bordet och artikel 50-klockan stoppas för att undvika en klippkant”.

Separat uppmanar EU-kommissionens ordförande Jean-Claude Juncker EU och Storbritannien att vara som "två kärleksfulla igelkottar". Och, "när två igelkottar kramar varandra måste du vara försiktig så att det inte blir några repor."

May förväntas göra ett uttalande idag för att försvara sin patetiska Checkers-plan, som ogillas av såväl EU som Brexiteers.

Eurozonens PMI: Avmattning begränsad till tillverkning.

Eurozonens PMI-tillverkning sjönk till 53.3 i september, ned från 54.4 och missade förväntningarna på 54.5. Det är också den lägsta läsningen på 28 månader. PMI-tjänster steg till 54.7, upp från 54.5 och slog förväntningarna på 54.5. PMI sammansatt sjönk till 54.2, ned från 54.5. Ändå kompenserade tillväxten inom tjänstesektorn svagheten i tillverkningsindustrin. Och undersökningsdata pekade fortfarande på en stabil tillväxt på 0.5 % under tredje kvartalet.

Chris Williamson, chefsekonom på IHS Markit sa att "en nästan stagnation av exporten bidrog till en av de värsta månaderna för euroområdets ekonomi på nästan två år. Handelskrig, Brexit, avtagande global efterfrågan (särskilt inom bilindustrin), växande riskaversion, lagerminskning och ökad politisk osäkerhet både inom euroområdet och längre bort drev allt på nedgången i affärsaktiviteten... Tack och lov var nedgången begränsad till tillverkningsindustrin. En livlig tjänstesektor, delvis förstärkt av den inhemska efterfrågan som stöds av starka jobbökningar, innebär att undersökningsdata körs på en nivå som indikerar att ekonomin växer med solida 0.5 % under tredje kvartalet.

Även släppt, sjönk Tysklands PMI-tillverkning till 53.7 i september, ned från 55.9 och missade förväntningarna på 55.8. Det är också den lägsta på 25 månader PMI-tjänster steg till 56.5, upp från 55.0 och slog förväntningarna på 55.1. PMI sammansatt sjönk till 55.3, ned från 55.6 och nådde 2 månaders lägsta.

Frankrikes PMI tillverkning sjönk till 52.5 i september, ned från 55.3, missade förväntningarna på 53.3. {MI-tjänster sjönk till 54.3, ned från 55.4, missade förväntningarna på 55.4. PMI sammansatt sjönk till 53.6, ned från 54.9 och nådde en 21-månaders lägsta.

Japans PMI-tillverkning steg till 52.9, internationella handelsspänningar tynger sentimenten

Japans PMI-tillverkning steg till 52.9 i september, upp från 52.5, men missade förväntningarna på 53.1. Markit noterade att insatskostnadsinflationen accelererade i den snabbaste takten sedan mars 2011. Också geopolitiska spänningar tynger sentimentet, med Future Output Index fallande ytterligare.

Joe Hayes, ekonom på IHS Markit, sa att "tillverkningssektorns konjunkturcykel fortsatte längs sin uppåtgående väg". Dessutom "förblev affärsförhållandena robusta trots ett antal naturkatastrofer under den senaste månaden." "Den senaste tidens efterfrågetryck har främst drivits av den inhemska marknaden, senaste snabbdata pekade på den första ökningen av exportförsäljningen sedan maj mitt i pågående globala handelsfriktioner." Men "affärsentimentet sjönk ytterligare i september till en 22-månaders lägsta nivå eftersom företagen fortfarande är osäkra på hur internationella handelsspänningar kan påverka den japanska ekonomin".

Japans kärn-KPI tickade upp till 0.9 % på årsbasis, core-core trög vid 0.4 % på årsbasis

Japans KPI för alla poster steg med 0.5 % jämfört med 1.3 % på årsbasis i augusti. Kärn-KPI (f.d. färska livsmedel) steg 0.3 % mamma, 0.9 % på årsbasis. Kärn-KPI (från färsk mat och energi) steg med 0.2 % mamma, 0.4 % på årsbasis. Även om kärn-KPI tickade upp från 0.8 % på årsbasis i juli, är det fortfarande långt från BoJ:s mål på 2 %. Ännu viktigare är att kärnan i kärnan fortsatte att visa tröghet i den underliggande inflationen.

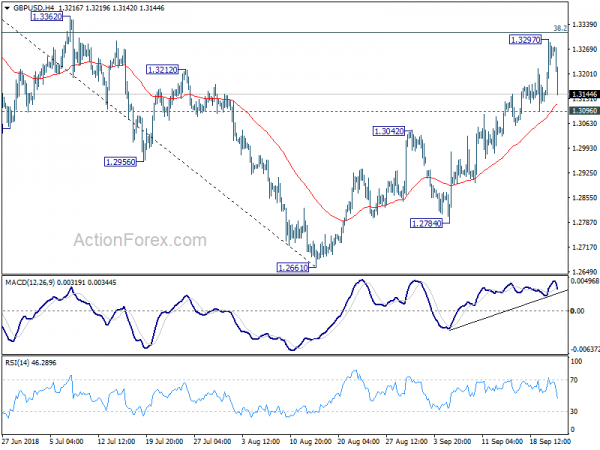

GBP / USD Mid-Day Outlook

Dagliga svängningar: (S1) 1.3169; (P) 1.3233; (R1) 1.3335; Mer…

GBP/USD:s kraftiga fall tyder på en tillfällig toppning på 1.3297 och intraday bias vänds till neutral först. På minussidan kommer brott på 1.3096 att indikera avslag från 1.3316 nyckelfibonacci-motstånd. Det skulle vara i linje med vår ursprungliga uppfattning. I så fall kunde korrigerande återhämtning från 1.2661 ha slutförts och intraday-bias kommer att vändas tillbaka till nedsidan för 1.2784-stöd. Ett avgörande brott på 1.3315 kommer dock att dämpa vår syn och förlänga rekylen till nästa fibonacci-nivå på 1.3721 istället.

I den större bilden borde hela medellång sikt från 1.1946 (2016 low) ha slutförts redan vid 1.4376 efter avslag från 55 månad EMA (nu vid 1.4062). Strukturen och drivkraften i fallet från 1.4376 hävdar att den återupptar långsiktig nedåtriktad trend. Och det här är det föredragna fallet så länge som 38.2% retracement av 1.4376 till 1.2661 på 1.3316 håller. Fast firandet av 1.3316 skulle emellertid ge starkare återgång till 61.8% retracement på 1.3721. Och det slutliga djupet av fallet från 1.4376, och chansen att slå 1.1946 låg, beror på styrkan i den interimistiska korrigeringsreaktionen från 1.2661.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 23:30 | JPY | Nationell KPI Core Y / Y Aug | 0.90% | 0.90% | 0.80% | |

| 00:30 | JPY | PMI Manufacturing Sep P | 52.9 | 53.1 | 52.5 | |

| 04:30 | JPY | Alla branschaktivitetsindex M / M Jul | 0.00% | 0.20% | -0.80% | -0.90% |

| 06:45 | EUR | Franska BNP Q / Q Q2 F | 0.20% | 0.20% | 0.20% | |

| 07:15 | EUR | Frankrike Tillverkning PMI Sep P | 52.5 | 53.3 | 53.5 | |

| 07:15 | EUR | Frankrike Tjänster PMI Sep P | 54.3 | 55.4 | 55.4 | |

| 07:30 | EUR | Tyskland Tillverkning PMI Sep P | 53.7 | 55.8 | 55.9 | |

| 07:30 | EUR | Tyskland Tjänster PMI Sep P | 56.5 | 55.1 | 55 | |

| 08:00 | EUR | Eurozone Manufacturing PMI Sep P | 53.3 | 54.4 | 54.4 | |

| 08:00 | EUR | Eurozone Services PMI Sep P | 54.7 | 54.5 | 54.5 | |

| 08:30 | GBP | Offentlig sektor Netto lån (GBP) aug | 5.9B | 3.0B | -2.9B | -3.9B |

| 12:30 | CAD | Retail Försäljning M / M Jul | 0.30% | 0.30% | -0.20% | |

| 12:30 | CAD | Retail Sales Ex Auto M / M Jul | 0.90% | 0.60% | -0.10% | |

| 12:30 | CAD | KPI M / M Aug | -0.10% | -0.10% | 0.50% | |

| 12:30 | CAD | KPI Y / Y Aug | 2.80% | 2.80% | 3.00% | |

| 12:30 | CAD | KPI-kärna – Gemensam Å/Å Aug | 2.00% | 1.90% | ||

| 12:30 | CAD | KPI kärna – median Å/Å aug | 2.10% | 2.00% | ||

| 12:30 | CAD | KPI Core – Trim Y/Y aug | 2.20% | 2.10% | ||

| 13:45 | USD | PMI för amerikansk tillverkning sep P | 55.1 | 54.7 | ||

| 13:45 | USD | US Services PMI sep P | 54.9 | 54.8 |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler