En lång lista med ekonomisk statistik släpps idag. Men huvudfokus ligger på Italien. Koalitionsregeringens beslut att sikta på budgetunderskottet till 2.4 % av BNP för de kommande tre åren fick stark kritik från EU. Reaktionerna på finansmarknaden är också överväldigande negativa. Europeiska aktier frikopplades från riskaptiten i Asien och handlas djupt i rött. Den italienska räntan steg till nivån i början av månaden medan tyska 10-åriga bund är tillbaka djupt under 0.5.

Euron hade en bred försäljning och handlas som den svagaste för dagen. Sterling följer som näst svagast och Nyzeeländsk dollar som tredje svagast. Kanadensisk dollar stärks av starkare BNP-data än förväntat och är nu den starkaste för dagen. Den följs av australiensiska dollar och schweiziska franc. Samtidigt är dollar blandad eftersom post FOMC-rallyt tappade momentum medan PCE inte gav några inspirationer.

På andra marknader, i skrivande stund, leder DAX europeisk nedgång och är ned -1.79%, CAC ned -1.19%. FTSE är ned -0.55%. Italiensk 10-årig avkastning handlas upp 0.364 till 3.256. Tyska 10-åriga bundavkastning är ned -0.700 till 0.462, långt under 0.5 handtag nu. Riskaptiten var dock stark i Asien. Nikkei nådde så högt som 24286 och bröt motståndet 24129.34. Men den stängde på 24120.04, upp 1.36%. Hongkong HSI steg 0.26%, China Shanghai SSE upp 1.06% och Singapore Strait Times steg 0.64%.

USA:s personliga inkomst och utgifter missade förväntningarna, kärn-PCE oförändrad på 2 %

USA:s personliga inkomst steg 0.3 % i augusti, under förväntan på 0.4 %. Utgifterna steg 0.3 %, under förväntan på 0.4 %. Headline PCE mattades till 2.2% på årsbasis, ned från 2.3% på årsbasis och missade förväntningarna på 2.3% på årsbasis. Core PCE var oförändrad på 2.0 % på årsbasis, vilket matchade förväntningarna.

Kanadensiska dollarn hoppar när BNP växte med 0.2 %, lett av tillverkningsindustrin

Kanadensiska dollar stiger efter starkare BNP-data än väntat. BNP växte med 0.2 % mamma i juli jämfört med förväntan på 0.1 % mamma. Tillväxten var "koncentrerad" då 12 av 20 sektorer steg, ledda av tillverkning, partihandel, allmännyttiga tjänster samt transport och lager. Branschproducerande branscher växte med 0.3 % mom medan tjänsteproducerande industrier växte med 0.2 % mom. Även från Kanada sjönk IPPI -0.5% mamma i augusti. RMPI sjönk -4.6% mamma.

Italiensk obligationsränta hoppar på målet för budgetunderskottet, 5-stjärniga Maio oroar sig inte

Europeiska kommissionen sa idag att den skulle utvärdera Italiens förslag till budgetplan före slutet av november. Men dess talesman betonade att det bara är "en del av den normala europeiska terminsprocessen, EU:s samordningscykel för den ekonomiska politiken, och som sker varje år."

Europeiska ekonomikommissionären Pierre Moscovici noterade att ingenting skulle vinnas på en sammandrabbning med Italien men tillade "vi har heller inget intresse av att Italien inte respekterar reglerna och inte minskar sin skuld, som fortfarande är explosiv."

5-stjärniga rörelsens ledare Luigi Di Maio, även Italiens vice premiärminister, sa att han inte var orolig över marknadens reaktion och kommer att träffa investerare snart.

Eurozonens KPI steg till 2.1 % men kärnan sjönk till 0.9 %

Euroområdets totala KPI steg till 2.1 % på årsbasis i september, upp från 2.0 % på årsbasis och matchade förväntningarna. Kärn-KPI sjönk dock till 0.9 % på årsbasis, ned från 1.0 % på årsbasis och missade förväntningarna på 1.1 % på årsbasis. Energiinflationen var fortsatt stark, 9.5 % på årsbasis, följt av mat, alkohol och tobak på 2.7 %. Läsningen är sannolikt ovälkommen av ECB.

Också släppt, Tysklands arbetslöshet steg 23k i september, sjönk arbetslösheten 0.1% till 5.2%.

Storbritanniens BNP för andra kvartalet slutade på 2 % kvo, oreviderat

Storbritanniens BNP för andra kvartalet fastställdes till 2 % kvo, oreviderat. Tillväxten drevs av tjänstesektorn som ökade med 0.4 %, delvis på detaljhandelsförsäljningen. Hushållens utgifter ökade med 0.6 % men företagens investeringar sjönk markant med -0.4 %. ONS noterade att "den senaste berättelsen om Storbritanniens BNP förblir oförändrad - den underliggande trenden är fortfarande en av långsammare real BNP-tillväxt." Även från Storbritannien ökade bytesbalansunderskottet till GBP -0.7 miljarder under andra kvartalet.

Schweiziska KOF steg till 102.2, nedåttrend avstannade

Schweiziska KOF Economic Barometer steg markant till 102.2 i september, upp 3.3 poäng från 98.9. Det slog också förväntningarna på 100.1. KOF noterade att detta kan innebära att den nedåtgående trenden, som har varit synlig sedan början av 2018, kan ha stannat av.

De starkaste positiva bidragen kom från tillverkningssektorn. Och inom tillverkningsindustrin, "kan den positiva utvecklingen främst hänföras till metallbearbetningsindustrin, följt av maskinbyggnaden och livsmedelsförädlingen samt textilindustrin och slutligen den kemiska industrin." Samtidigt drivs den övergripande förbättringen av tillverkningen av "en mer optimistisk bedömning av sysselsättningen, följt av bedömningar av produktionen och den övergripande affärssituationen".

BoJ: Växande risker för nackdelar som härrör från handelsfriktioner

I sammanfattningen av yttrandena från september 18-19 BoJ-mötet noteras att "den underliggande trenden i Japans ekonomiska verksamhet har inte förändrats avsevärt". Men det var växande nackdelar med risker "som härrör från handelsfriktion mellan sådana ekonomier som USA och Kina samt från fluktuationer på finansmarknaderna."

På inflationen konstaterade sammanfattningen "det blir gradvis klart att förseningen i en inflationstakt påverkas av inte bara enbart efterfråganbrist utan även olika faktorer som den ihållande deflationära tankegången och produktivitetsförbättringar som en följd av expansion i utbudskapacitet .”

På penningpolitiken måste den sammanfattade sammanfattningen både "vidmakthålla upprätthållande av mycket tillmötesgående ekonomiska förutsättningar" och "noggrant undersöka de positiva effekterna och biverkningarna" av lättnad. Det finns också "rum" för att göra politiken "mer flexibel" för "marknadsfunktion".

En serie ekonomiska data släpps också från Japan. Tokyo KPI-kärnan accelererades till 1.0% yoy i september jämfört med förväntan om 0.9% yoy Arbetslösheten sjönk till 2.4% i augusti jämfört med förväntan om 2.5%. Detaljhandeln ökade mer än väntat med 2.7% yoy. Industriproduktionen missade dock och steg bara 0.7% mamma.

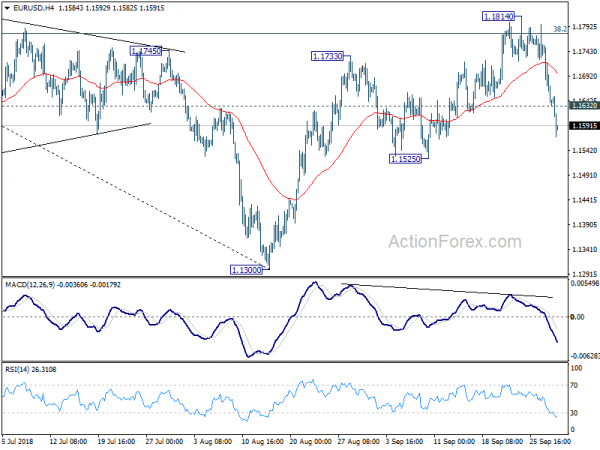

EUR / USD Mid-Day Outlook

Dagliga svängningar: (S1) 1.1601; (P) 1.1680; (R1) 1.1721; Mer…..

EUR/USD:s nedgång från 1.1814 accelererar till så lågt som 1.1569 hittills idag. Intraday bias förblir på nedsidan för 1.1525-stöd. . Som nämnts tidigare borde den korrigerande ökningen från 1.1300 ha slutförts vid 1.1814, efter att ha mött starkt motstånd från 38.2% retracement på 1.2555 till 1.1300 vid 1.1779. Avbrott i 1.1525-stödet kommer att bekräfta denna baisseartade syn och inrikta sig på ett test på 1.1300 låg. På uppsidan, över 1.1632 kommer mindre motstånd att göra intraday bias neutral och ge återhämtning. Men uppsidan bör begränsas långt under 1.1814 för att få hösten att återupptas.

I den större bilden borde en medellång botten vara på plats vid 1.1300, på hausseffektivt konvergensläge i daglig MACD och vissa konsolideringar skulle ses. Men ändå notera att EUR / USD avvisades av 38.2% retracement av 1.6039 (2008 high) till 1.0339 (2017 low) vid 1.2516. Det har några långsiktiga bearish konsekvenser. Således förväntar vi oss att fallet från 1.2555 är högt för att återupptas efter att konsolideringen fullbordats. Nedanför 1.1300 ska skicka EUR / USD via 61.8% retracement av 1.0339 till 1.2555 på 1.1186. Och i så fall skulle EUR / USD spåra för att retest 1.0339 (2017 low).

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 22:45 | NZD | Byggnadstillstånd M / M Aug | 7.80% | -10.30% | -10.80% | |

| 23:01 | GBP | GfK Konsumentförtroende Sep | -9 | -8 | -7 | |

| 23:30 | JPY | Arbetslöshetsgrad aug | 2.40% | 2.50% | 2.50% | |

| 23:30 | JPY | Tokyo KPI Core Y / Y Sep | 1.00% | 0.90% | 0.90% | |

| 23:50 | JPY | BOJ Sammanfattning av yttranden | ||||

| 23:50 | JPY | Industriell produktion M / M Aug | 0.70% | 1.50% | -0.10% | -0.20% |

| 23:50 | JPY | Retail Trade Y / Y Aug | 2.70% | 2.20% | 1.50% | |

| 05:00 | JPY | Bostäder startar Y / Y Aug | 1.60% | 0.40% | -0.70% | |

| 07:00 | CHF | KOF ledande indikator sep | 102.2 | 100.1 | 100.3 | 98.9 |

| 07:55 | EUR | Tyska Arbetslöshet Förändring Sep | 23K | -9K | -8K | |

| 07:55 | EUR | Tyska Arbetslöshetskrav Pris september | 5.10% | 5.20% | 5.20% | |

| 08:30 | GBP | Nuvarande kontosaldo (GBP) Q2 | -20.3B | -19.4B | -17.7B | -15.7B |

| 08:30 | GBP | BNP Q / Q Q2 F | 0.40% | 0.40% | 0.40% | |

| 09:00 | EUR | Euroområdets KPI Uppskattning Y / Y Sep | 2.10% | 2.10% | 2.00% | |

| 09:00 | EUR | Euroområdets KPI Kärna Y / Y Sep A | 0.90% | 1.10% | 1.00% | |

| 12:30 | CAD | Industriell produktpris M / M Aug | -0.50% | 0.60% | -0.20% | |

| 12:30 | CAD | Råvaror Prisindex M / M Aug | -4.60% | 0.80% | 0.70% | |

| 12:30 | CAD | BNP M / M Jul | 0.20% | 0.10% | 0.00% | |

| 12:30 | USD | Personlig inkomst aug | 0.30% | 0.40% | 0.30% | |

| 12:30 | USD | Personlig spendera aug | 0.30% | 0.40% | 0.40% | |

| 12:30 | USD | PCE Deflator M / M Aug | 0.10% | 0.20% | 0.10% | |

| 12:30 | USD | PCE deflator Y / Y Aug | 2.20% | 2.30% | 2.30% | |

| 12:30 | USD | PCE Core M / M Aug | 0.00% | 0.20% | 0.20% | |

| 12:30 | USD | PCE Core Y / Y Aug | 2.00% | 2.00% | 2.00% | |

| 13:45 | USD | Chicago PMI sep | 63.8 | 63.6 | ||

| 14:00 | USD | U. of Mich. Sentiment Sep F | 96 | 100.8 |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler