Yen stiger särskilt idag då fokus vänder tillbaka till handelsförhandlingar mellan USA och Kina efter centralbankverksamhet och ekonomiska uppgifter. Det finns förnyade farhågor om att även om en fas en-överenskommelse skulle kunna nås skulle nästa fas (er) vara mycket svårt. Dollaren förblir i allmänhet mjuk och handlas för närvarande som den svagaste för idag. Under målinflationsavläsningen ger inget stöd till greenbacken, eftersom den vägs ned av FOMC: s försäljning. Kanadensiska dollarn är också mjuk efter värre BNP-data än väntat. Europeiska majors är generellt blandade.

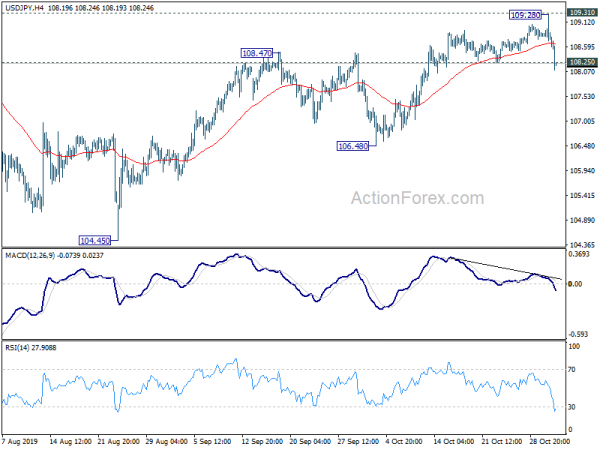

Tekniskt tyder USD / JPYs avbrott på mindre stöd från 108.25 för att avvisa av 109.31-motstånd. Ännu viktigare kan den senaste återhämtningen från 104.45 bara vara en korrigering. avbrott av 106.48-stöd kommer att bekräfta medellångvarig bearishitet och målet 104.45 lågt igen. EUR / USD har ännu inte gått igenom 1.1179-motstånd trots gårdagens återhämtning. Detta kommer att förbli ett fokus innan veckans stängning. Break kommer att bekräfta att den senaste ökningen från 1.0879 har återupptagits.

I Europa är FTSE för närvarande ner -0.88%. DAX är nere -0.01%. CAC är nere -0.22%. Tyska 10-årsavkastningen är nere -0.499 till -0.401, tillbaka under -0.4 handtag. Tidigare i Asien steg Nikkei med 0.37%. Hong Kong HSI steg med 0.90%. Kina Shanghai SSE sjönk -0.35%. Singapore Strait Times steg med 0.68%. Japan 10-års JGB-avkastning sjönk -0.0194 till -0.140.

Känslor tyngs ned av samtal om svårigheter i handelssamtal mellan USA och Kina utöver fas ett

Riskkänslor tycks vägas ner av en Bloomberg-rapport som indikerade osäkerheter kring en omfattande handel mellan USA och Kina. Namnlösa kinesiska tjänstemän sades ha varnat för att ”de kommer inte att vika sig i de törnigaste frågorna” när det gäller handelsförhandlingar. Vissa tjänstemän har ”vidarebefordrat låga förväntningar” om framtida förhandlingar om inte USA skulle återföra mer av de införda tullarna.

För tillfället är USA och Kina fortfarande på väg för att slutföra en etapp av handelsavtalet baserat på den ursprungliga tidsramen, även om APEC-toppmötet i Chile avbryts på grund av social oro. Fas ett skulle omfatta skydd av immateriella rättigheter, valuta, finansiella tjänster och jordbruksinköp. Men båda sidor sägs erkänna svårigheterna för förhandlingar utöver det.

För vår förståelse skulle den svåraste delen vara subventioner till statligt ägda företag. USA skulle insistera på Kina att minska subventionerna. Men det är en grundläggande princip i den statliga kapitalismmodellen i Kina som det kinesiska kommunistpartiet inte skulle ge upp. Det är den viktigaste skillnaden mellan Kina och västländer som gjorde dem till systematiska rivaler, som många beskrev.

USA: s initiala arbetslösa fordringar steg till 218k över förväntan på 215k

USA: s initiala arbetslösa fordringar steg 5k till 218k i veckan som slutade oktober 26, över förväntan på 215k. Fyra veckors glidande medelvärde av initiala fordringar sjönk -0.5k till 214.75k. Fortsatta fordringar ökade 7k till 1.69m i veckan som slutade oktober 19. Fyra veckors glidande medelvärde av fortsatta fordringar ökade 8.75k till 1.686m.

US PCE bromsades till 1.4%, core PCE bromsades till 1.7%

USA: s personliga inkomst steg med USD 50.2B eller 0.3% mamma i september, matchade förväntningarna. Personliga utgifter ökade 0.2% mamma, eller USD 24.3B, matchade också förväntningarna. Headline PCE-prisindex avtog till 1.3% år, från 1.4% år, under förväntan på 1.4% år. Core PCE-prisindexet avtog till 1.7% år, ner från 1.8% år, matchade förväntningarna.

Kanada BNP växte 0.1% mamma i augusti, tre månaders tillväxt avtog till 0.5%

Kanadas BNP steg 0.1% mamma i augusti, under förväntningarna på 0.2% mamma. Varuproducerande industrier ökade med 0.2% efter två månaders nedgång, vilket leddes av en återhämtning inom tillverkningsindustrin, medan tjänsteproducerande industrier ökade med 0.1%. Sammantaget uppnåddes vinster i 14 av 20 industrisektorer. På tre månaders rullande genomsnitt steg den reala bruttonationalprodukten med 0.5% i augusti, jämfört med en ökning med 0.8% i juli.

ECB de Guindos: Penningpolitiken nådde inte gränser, men negativa effekter blir allt tydligare

ECB: s vice ordförande Luis de Guindos varnade för att ”säkerhetseffekterna” av den ultralösa monetära politiken blir ”alltmer betydande”. Därför kan penningpolitiken "inte vara det enda svaret på den ekonomiska avmattningen" i euroområdet. Han tillade, "penningpolitiken kan ge likviditet i fallet med risken för Brexit eller handelskrig, men det är inte lösningen på dessa frågor, som är faktorerna bakom avmattningen". Han betonade, "vi kan lindra situationen men vi kan inte lösa den."

De Guindos tillade också att "Jag skulle inte säga att penningpolitiken på något sätt har nått sina gränser, men jag skulle säga att den negativa inverkan på finansiell stabilitet blir allt tydligare, vilket innebär att den måste kompletteras med finanspolitiken." Fördelen med negativa kurser är att "det har ökat investeringar, konsumtion och det är bakom återhämtningen". Men på den negativa sidan är vissa fastighetsmarknader i Europa av alltför livliga värderingar av tillgångar, och bankernas resultat har också slagit.

Separat sade styrelseledamotens ledamot Ignazio Visco att ”Eurozonens inflation är fortfarande på en alltför låg nivå och risken för en förankring av förväntningarna på medellång sikt visas.” Han tillade att penningpolitiken kommer att förbli expansiv för att upprätthålla efterfrågan.

Eurozonens BNP ökade 0.2% i Q3, KPI minskade till 0.7% i oktober, arbetslösheten oförändrad på 7.5%

BNP i euroområdet ökade 0.2% qoq i Q3, oförändrat från Q2: s ränta, och förväntade sig 0.1% qoq. Under året ökade BNP 1.1% år. KPI minskade till 0.7% år i oktober, ner från 0.8% år, motsvarade förväntningarna. KPI-kärnan accelererade dock till 1.1% år, upp från 1.0% år och slå förväntningarna på 1.1% år. Arbetslösheten var oförändrad på 7.5%, över förväntningen på 7.4%. Det är fortfarande den lägsta nivån sedan juli 2008.

Även släppt växte Italiens BNP 0.1% qoq under Q3, under förväntan på 0.2% qoq. Den tyska detaljhandeln ökade 0.1% mamma i september, under förväntan på 0.3% mamma. Frankrike KPI minskade till 0.9% år, missade förväntningarna på 1.1% år.

Aussie hoppar efter starka byggtillstånd och avtagande RBA-nedskärningar

Australiensiska dollar växer i stort sett idag först med hjälp av post-FOMC-försäljning i Dollar. I bakgrunden har Aussie nyligen drivit på optimism mot handelsförhandlingar mellan USA och Kina. De starka bostadsdata i dag lindrade också oro över en förnyad nedgång på bostadsmarknaderna. Byggnadstillstånd ökade 7.6% mamma i september, långt över förväntningarna på 0.1% mamma. Andra uppgifter, medan de missade, var inte katastrofala. Krediten i den privata sektorn ökade med 0.2% mamma i september jämfört med förväntningarna på 0.3% mamma. Importprisindexet steg 0.4% qoq i Q3 kontra förväntningarna på 0.5% qoq.

Som Westpac noterade i en rapport idag, borde RBA stå klapp vid sitt nästa möte den november 5. Marknadsprissättningen för en decembernedgång minskade också från 80% tillbaka oktober 4 till 25%. Men mest anmärkningsvärt halverades marknadsprissättningen för en sänkning i februari från 100% oktober 4 till 50% idag. Även om prissättningen för nedskärningen i februari inte var Westpac instämmer i, är det en faktor för att få Aussie högre idag.

Även underifrån ökade Nya Zeelands bygglov till 7.2% mamma i september, över förväntan på 2.3% mamma. ANZ affärsförtroende steg till -42.4 i oktober, över förväntan på -53.5.

BoJ står klapp, ny framåtriktning indikerar tydlig lättande förspänning

BoJ lämnade penningpolitiken oförändrad idag som väntat, men ökade sin signal för att underlätta framöver. Under ramen för avkastningskurvan kontrollerades den kortsiktiga styrräntan till -0.1%. Dessutom kommer den centrala ryggen att fortsätta öka den monetära basen på JPY 80T per år, med köp av JGB för att hålla 10-årsavkastningen på cirka 0%. Beslutet fattades genom omröstning 7-2, med Y. Harada och G. Kataoka meningsskiljaktiga som vanligt.

Framtidsriktlinjerna ändrades till: ”När det gäller styrräntorna förväntar sig banken korta och långa räntor att ligga kvar på sina nuvarande eller lägre nivåer så länge det är nödvändigt att ägna stor uppmärksamhet åt möjligheten att att nå prisstabilitetsmålet kommer att gå förlorat. ” Tidigare sade BoJ att han åtagit sig att hålla ”nuvarande ultralåga priser under en längre tid, åtminstone fram till våren 2020.” Det är ett tydligt meddelande att BoJ är redo att sänka räntorna när som helst om utsikterna försämras ytterligare.

På pressmötet efter mötet bekräftade guvernör Haruhiko Kuroda att den nya riktningen framåt syftar till att klargöra ståndpunkten om att ”politisk partiskhet lutar sig mot ytterligare monetära lättnader.” När det gäller verktygen kan BoJ ”sänka räntorna, öka tillgången på köpet eller påskynda takt för ökningen av baspengarna ”.

Även från Japan ökade industriproduktionen 1.4% mamma i september, över förväntan på 0.4% mamma. Bostadsstart sjönk -4.9% år i september, över förväntan på -6.7% år. Konsumentförtroendet steg till 36.2, över förväntan på 35.5.

Kinesiska PMI-tillverkningen sjönk till 49.3, sjätte raka månader i minskning

Kina NBS PMI Manufacturing sjönk till 49.3 i oktober, ner från 49.8 och missade förväntningarna på 49.8. Det är den sjätte raka månaden för kontraktionsläsning. När vi tittar på några detaljer sjönk nya exportorder för 17: e månaden till 47.0, ned från 48.2. Sysselsättningen förbättrades något men förblir djupt i minskning vid 47.3, fram till 47.0. NBS PMI Non-Manufacturing sjönk till 52.8, ner från 53.7 och missade förväntningarna på 53.7. Det är också den lägsta avläsningen sedan februari 2016.

Den övergripande uppsättningen data tyder på att även om Kinas tillväxt redan är i lägsta takt under 30 år, finns det inte tecken på en vänd ännu. Förbättringarna i slutet av Q3 var bara krusningar i en nedåtgående trend snarare än början på en fortsatt återhämtning. De officiella PMI: erna kommer troligen att förbli tröga de kommande månaderna, medan en fas 1-handelstransaktion mellan USA och Kina sannolikt inte ger någon omedelbar lyft.

USD / JPY Mid-Day Outlook

Dagliga svängningar: (S1) 108.61; (P) 108.95; (R1) 109.18; Mer…

USD / JPYs avbrott av mindre stöd för 108.25 tyder på att en kortvarig topp bildas vid 109.28, före 109.31-nyckelmotstånd, på baisseartad divergensvillkor. Intradagens förspänning vänds tillbaka till nackdelen för 106.48-support först. Brytning där kommer att bekräfta avslutandet av återhämtningen från 104.45 och bringa omprovning av detta låga. För tillfället kommer risken att förbli på nackdelen så länge som 109.28 / 31 håller, i händelse av återhämtning. Det avgörande avbrottet av 109.31 kommer emellertid att vara ett tidigt tecken på medellång reversering och mål 112.40-motstånd nästa.

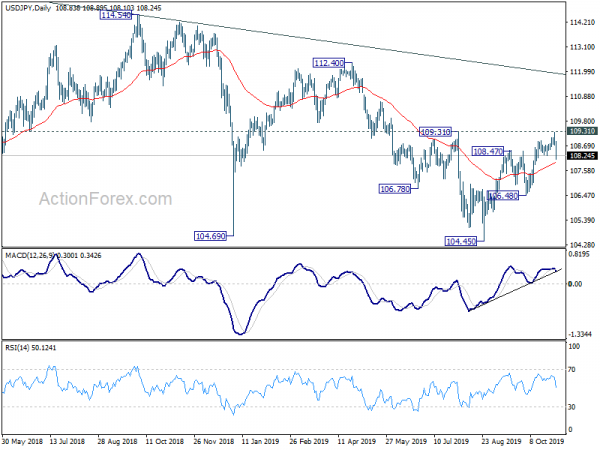

I den större bilden sågs starkt stöd från 104.62 igen. Ändå finns det ingen bekräftelse på omvända medelhögtid. Korrigerande nedgång från 118.65 (december 2016) kan fortfarande sträcka sig lägre. Men i så fall förväntar vi oss att starkt stöd över 98.97 (2016 låg) kommer att innehålla nackdelar för att få rebound. Samtidigt, på uppsidan, kommer brytning av 112.40 nyckelmotstånd att vara ett starkt tecken på början på medellång sikt upp trend.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Byggnadstillstånd M / M sep | 7.20% | 2.30% | 0.80% | 0.90% |

| 23:50 | JPY | Industriell produktion M / M Sep P | 1.40% | 0.40% | -1.20% | |

| 00:00 | NZD | ANZ Business Confidence okt | -42.4 | -54.1 | -53.5 | |

| 00:01 | GBP | GfK konsumentförtroende okt | -14 | -13 | -12 | |

| 00:30 | AUD | Privat sektor kredit M / M september | 0.20% | 0.30% | 0.20% | |

| 00:30 | AUD | Importprisindex Q / Q Q3 | 0.40% | 0.50% | 0.90% | |

| 01:30 | AUD | Byggnadstillstånd M / M sep | 7.60% | 0.10% | -1.10% | -0.60% |

| 02:00 | CNY | Tillverkning PMI okt | 49.3 | 49.8 | 49.8 | |

| 02:00 | CNY | Icke-tillverkande PMI okt | 52.8 | 53.7 | 53.7 | |

| 03:30 | JPY | BoJ-räntebeslut | -0.10% | -0.10% | -0.10% | |

| 03:30 | JPY | BoJ Outlook-rapport Q3 | ||||

| 05:00 | JPY | Huset börjar Y / Y Sep | -4.90% | -6.70% | -7.10% | |

| 05:00 | JPY | Konsumentförtroendeindex sep | 36.2 | 35.5 | 35.6 | |

| 07:00 | EUR | Tyskland detaljhandelsförsäljning M / M september | 0.10% | 0.30% | 0.50% | -0.10% |

| 07:45 | EUR | Frankrike KPI M / M Okt P | -0.10% | -0.30% | -0.40% | |

| 07:45 | EUR | Frankrike KPI Å / O Okt P | 0.90% | 1.10% | 1.10% | |

| 10:00 | EUR | BNP Q / Q Q3 P | 0.20% | 0.10% | 0.20% | |

| 10:00 | EUR | Arbetslöshet Sep. | 7.50% | 7.40% | 7.40% | 7.50% |

| 10:00 | EUR | KPI Å / Y Okt P | 0.70% | 0.70% | 0.80% | |

| 10:00 | EUR | KPI - Core Å / Y Okt P | 1.10% | 1.00% | 1.00% | |

| 11:00 | EUR | Italien BNP Q / Q Q3 P | 0.10% | 0.20% | 0.00% | 0.10% |

| 11:30 | USD | Utmanare Arbetsskärningar Y / Y Oct | -33.50% | -24.80% | ||

| 12:30 | CAD | BNP M / M Aug | 0.10% | 0.20% | 0.00% | |

| 12:30 | CAD | Råvaruprisindex september | 0.00% | 2.50% | -1.80% | |

| 12:30 | CAD | Industriell produktpris M / M sep | -0.10% | 0.20% | 0.20% | |

| 12:30 | USD | Personlig inkomst M / M september | 0.30% | 0.30% | 0.40% | 0.50% |

| 12:30 | USD | Personlig utgifter september | 0.20% | 0.30% | 0.10% | 0.20% |

| 12:30 | USD | PCE - Prisindex M / M september | 0.00% | 0.10% | 0.00% | |

| 12:30 | USD | PCE - Prisindex Y / Y september | 1.30% | 1.40% | 1.40% | |

| 12:30 | USD | Core PCE - Prisindex M / M september | 0.00% | 0.10% | 0.10% | |

| 12:30 | USD | Core PCE - Prisindex Y / Y september | 1.70% | 1.70% | 1.80% | |

| 12:30 | USD | Inledande anspråk utan anspråk (oktober 25) | 218K | 215K | 212K | 213 K |

| 12:30 | USD | Sysselsättningskostnadsindex Q3 | 0.70% | 0.70% | 0.60% | |

| 13:45 | USD | Chicago PMI okt | 47.6 | 47.1 | ||

| 14:30 | USD | Naturgasförvaring | 73B | 87B |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler