(Den här historien är en del av Weekend Brief-utgåvan av Evening Brief-nyhetsbrevet. För att registrera dig för CNBC:s Evening Brief, Klicka här.)

Den här månaden har blivit en "slowvember"-nedgång i sidled de senaste veckorna, med aktier anmärkningsvärt stabila nära rekordnivåer, eftersom investerare återigen undrar om bandet vilar eller rullar över.

De lägsta nivåerna i augusti i både S&P 500 och 10-åriga statsräntor fortsätter att se ut som följdbotten, vilket återspeglar en översvämning under sensommaren till nedsidan för båda i ett anfall av global lågkonjunkturpanik som nu verkar ha varit för tidigt och lämnat de flesta investerare defensiv och oförberedd på en snabb retur.

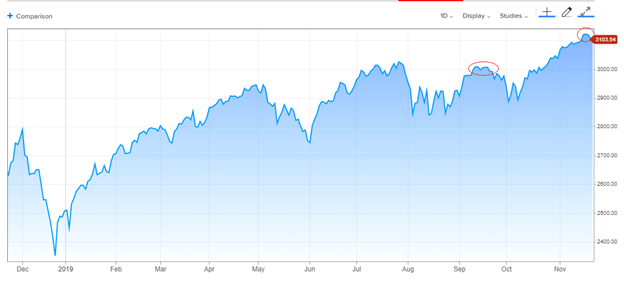

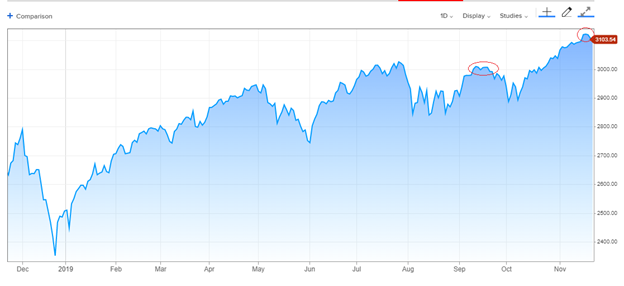

Ändå har lättnadsrallyt som ledde till en uppgång i obligationsräntor och cykliska aktier avtagit lite, och kortsiktiga mätare av investerarsentiment blev utdragna, vilket höll tillbaka indexen i ett smalt band de senaste veckorna. Återhållsam, men än så länge motståndskraftig: Nedgångarna har varit ytliga, med indexstoppet nedgångar strax under 3,100 1-strecket. Under de senaste två veckorna har S&P svävat i ett intervall på cirka 3,090% mellan 3,122 XNUMX och XNUMX XNUMX.

Handlingen liknar vad som hände under några veckor i september, när S&P kramade om 3,000 6-nivån efter en 3%, en månads återhämtning. Det gav så småningom vika för ett hackigt bakslag på XNUMX % innan en slingshot flyttade högre in i november, till stor del spårade rapporter om framsteg i handelsuppgörelsen eller dess brist.

S&P 500, 1 år:

Kortsiktiga handlarsentiment har blivit lite för hausse, utan tvekan, med ringa efterfrågan på nedåtriktade säljskydd och spridningen mellan tjurar och björnar i den veckovisa Investors Intelligence-undersökningen av rådgivningstjänster som når den övre delen av sitt fleråriga intervall – men ingenstans nära de yrande höjderna i januari 2018..

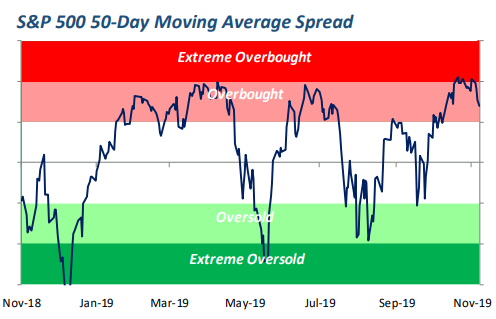

Överköpt?

Klättringen till nya toppar var skarp och ihållande nog att göra de stora indexen överköpta – vilket betyder att de hade sträckt sig långt över en långsiktig trend, ett tecken på både imponerande momentum och sårbarhet för ett snabbt bakslag.

Denna Bespoke Investment Group-plot av S&P 500 i förhållande till dess 50-dagarsgenomsnitt visar att bandet börjar koka utan större skada alls när det gäller den breda marknadsmässiga nackdelen ännu.

Källa: Bespoke Investment Group

Canaccord Genuity-strateg Tony Dwyer, som är fortsatt hausse på aktier på väg in i 2020, har ändå letat efter en nedåtryckning på någonstans mindre än 5 % för att återställa sentimentet och fräscha upp köplusten genom lägre priser.

"Under de senaste två veckorna har marknaden korrigerat internt och det kan äntligen börja dyka upp i de stora marknadsindexen", konstaterar Dwyer.

Vissa korrigeringar förblir smygande och under ytan, naturligtvis, och skonar markeringsindexen packade med en blandning av sekulär tillväxt och defensiva aktier samt industrier och finanser.

Ledarna har saktat ner

Vissa ledande motorer i riskkörningen har säkert saktat ner. Halvledaraktier gick vertikala och har nollställts lägre med några procent. Apple-aktien har fallit från en rekordhög nivå de senaste dagarna. Transport- och småbolagsindex, offer för den globala handelsavmattningen, rusade högre från sensommarens låga nivåer men gick aldrig riktigt över toppen av deras långvariga handelsintervall.

Och 10-åriga statsräntor sjunker en snabb femtedel av en procent på två veckor, till cirka 1.75 %, när obligationsinvesterare kalibrerar ledande ledtrådar om industriell återupplivning mot fortfarande trög tillverkning och BNP-spårningsdata. Och riskspreadar på skräpobligationer har slutat förbättras den här månaden och ligger nu på bredare nivåer än för två månader sedan när S&P 500 var cirka 3 % lägre.

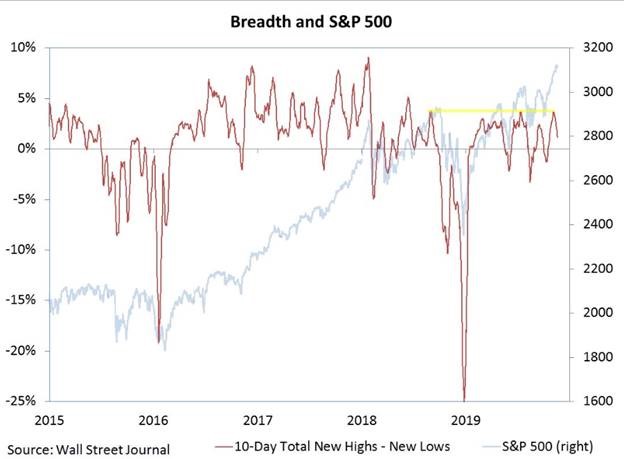

Det har också funnits en underström av försäljning under indexytan som har dragit ned den breda marknadens bredd, med en uppgång i antalet aktier som gjort nya 52-veckors låga nivåer, om än också med massor av färska toppar.

Willie Delwiche, strateg på RW Baird, påpekar att antalet nya nettotoppar har backat, utan att ännu skada S&P 500.

Allt detta motsvarar en trött, osäker marknad, men en som ännu inte har sett en tung, beslutsam försäljning även med S&P 500 upp 23% i år.

Ingenting om denna åtgärd har kostat tjurarna tvivel - inte heller skulle en snabb reträtt. Varje tillbakadragning på upp till cirka 4% skulle inte göra något för att störa tanken på att indexet har brutit högre till ett nytt framsteg.

Grunden för rallyt sedan augusti är fortfarande rimlig: att tillväxten av ekonomisk och företagsvinster håller på att sjunka, Fed har lättat på bromsen skickligt med tre räntesänkningar, kreditvillkoren är bra, avkastningskurvan för statskassan är tillbaka till en normal lutning, säsongsmässiga krafter är gynnsamma och stora investerare underinvesterade och benägna att jaga aktier högre.

Detta förblir den rådande inställningen, eftersom marknadens dämpade agerande väcker frågor om huruvida detta bara är ett steg på steget högre, eller början på en nedskärning som återuppväcker investerarnas oro. Väggar av oro är en bra sak för tjurmarknader att klättra - även om de börjar som farliga stötestenar.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler