US Review

Geopolitiska utvecklingen ringer under det nya året

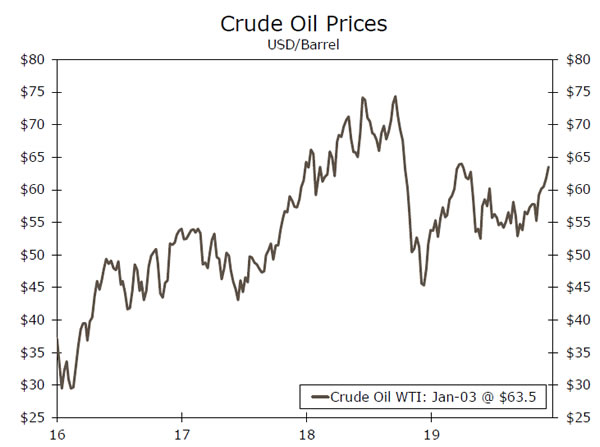

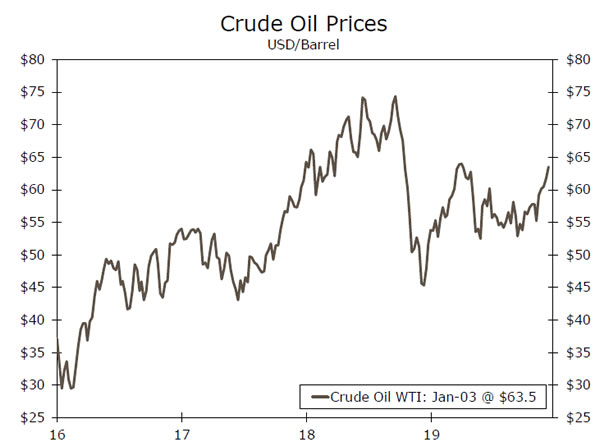

- Det var en lätt vecka för ekonomiska data i en förkortad semestervecka. Men nyheter om president Trump som beställde en flygattack i Irak och dödade en högsta iranska militärgeneral resulterade i ett riskoff-svar från marknaderna när oljepriset steg kraftigt och statsskuldens avkastning sjönk tidigt på fredag morgon.

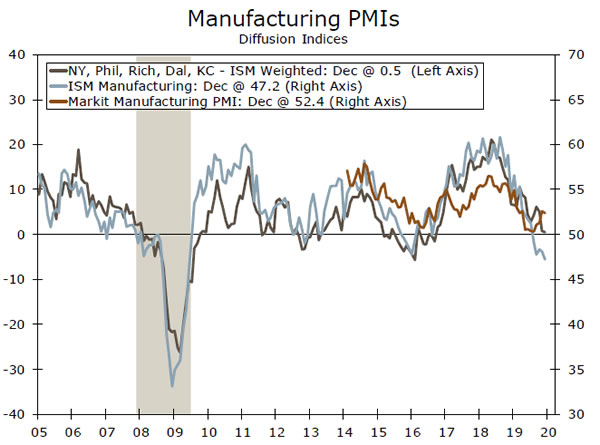

- Marknaderna pressades också från den senaste ISM-tillverkningsrapporten, som signalerade ytterligare försämring i sektorn med indexet till sin lägsta nivå sedan 2009.

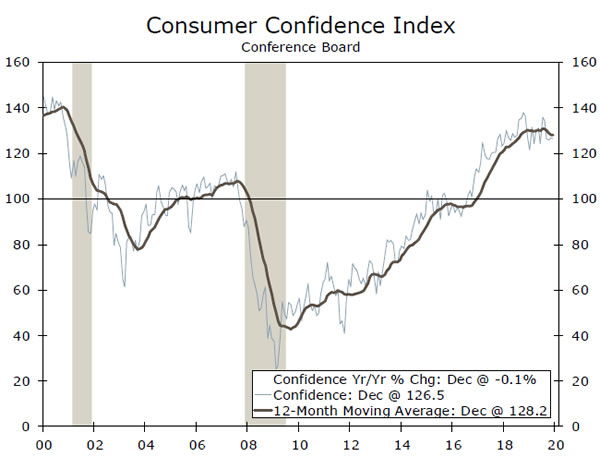

- Conference Board rapporterade en minskning av konsumenternas förtroende för den sista månaden på året, men vi fortsätter att se starka konsumentfundament.

Geopolitiska utvecklingen ringer under det nya året

Det var två anmärkningsvärda geopolitiska utvecklingar som grep marknadens uppmärksamhet denna vecka. Först tillkännagav president Trump att fas I-handelsavtalet med Kina kommer att undertecknas i Vita huset den 15 januari, vilket borde ge dess detaljerade villkor. För det andra och mer framträdande beordrade Trump en flygattack i Irak som resulterade i dödandet av Qassem Soleimani, en av Irans främsta militära generaler. Oljepriserna hoppade och statsräntorna föll på nyheterna. Det största makroproblemet utöver ännu mer geopolitisk osäkerhet är den bestående inverkan på oljepriserna, som beror på om / hur Iran svarar.

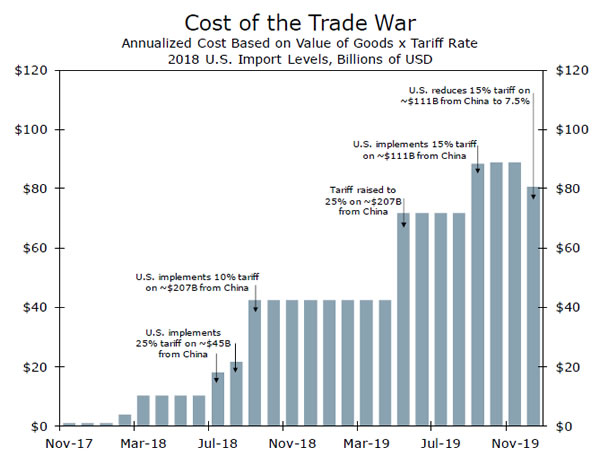

Att återvända till handel - medan fas I-avtalet officiellt tillkännagavs den 13 december, sågs denna veckas uttalande om dess kommande undertecknande som mer än en formalitet för marknaderna. Rumslar om ett eventuellt fas I-avtal har förväntats i månader, men den faktiska genomgången av affären exemplifierar den första riktiga avskalningen i handelskriget. Avtalet sänkte tullarna i hälften på ungefär $ 120B i importen från Kina och avfärdade 15% av tullarna på ytterligare $ 156B, som skulle sätta i kraft bara några dagar efter det att de tillkännagavs. Den 15 januari räknar vi med att få mer detaljerade villkor för affären.

Även om affären säkert borde ge en viss lyft till förtroende, med ungefär 70% av importen från Kina som fortfarande utsätts för tullar, förblir en återupplivning av affärsverksamheten osannolik. Faktum är att konsument- och affärsoptimik vinglade förra året, inte bara på grund av att ytterligare tullar tas ut utan på grund av handelsmiljöns oförutsägbara karaktär. Fas I-avtalet är ett steg i rätt riktning, men ger inte tröst till tillverkare som fortfarande kan utsättas för tullar eller nu erkänner tullar kan användas som ett geopolitiskt verktyg igen i framtiden. Som sådan förväntar vi oss att investeringarna kommer att vara dämpade i år.

Den senaste ISM-undersökningen visade att ISM: s tillverkningsindex sjönk till 47.2 i december - den lägsta sedan 2009. Olika underkomponenter i indexet satte också in lägre lågheter som inte har berörts på ett decennium. Handelskriget har säkert tyngt sektorn, men ISM: s nedåtgående fart har definitivt varit sämre än andra inköpschefundersökningar. En fortsatt nedtrappning av spänningarna i handeln skulle vara en välkommen utveckling för tillverkningen. Men den tillfälliga avstängningen av Boeings 737 MAX-produktion är en ytterligare motvind för sektorn på kort sikt.

Konsumenternas förtroende sjönk i december, men vid 126.5 steg konferensstyrelsens index måttligt över årets genomsnittliga månadsläsning (126.2). Konsumenterna var försiktiga förra året mitt i handelsosäkerhet och lågkonjunktur, men det finns utan tvekan en del upp till förtroendet på kort sikt. Avstängningsdatumet för förra månadens undersökning var 13 december - samma dag som handeln i fas I tillkännagavs - vilket innebär att optimismen från affären troligen inte fångades fullt ut i december. Med det avtal som ska undertecknas i mitten av januari kan vi dessutom få en viss uppgång i indexet för nästa månad. Mer generellt bör låg inflation, fortsatta vinster på aktiemarknaden och en sund arbetsmarknad fortsätta att stärka konsumentoptimismen - och därför utgifterna - under det nya året.

US Outlook

Handelsbalans • tisdag

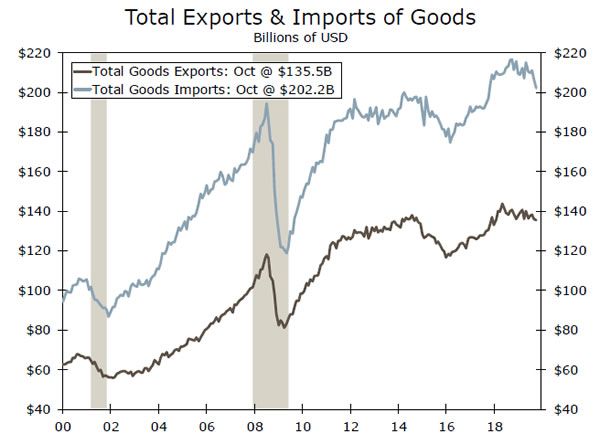

Måndagsmorgonens handelsbalansrapport kommer att ge mer uppmärksamhet än vanligt på grund av det förvånansvärt stora nedgången som rapporterats i rapporten om varuhandeln. Förskottsvaruhandeln minskade med 3.6 miljarder dollar i november och kom på cirka 5 miljarder dollar under förväntningarna. Uppenbarligen försök från amerikanska företag och kinesiska producenter att hålla ett steg före tullarna ledde till en ökning av importen i augusti och under de senaste tre månaderna har importen sjunkat till 13% per år. Även om en del av den minskade importen har kompenserats av mindre lageruppbyggnad, kommer nedgången i importen sannolikt att leda till en större förbättring av handelsunderskottet än väntat under fjärde kvartalet och öka uppskattningarna för den reala BNP-tillväxten i fjärde kvartalet. Förhandsrapporten har varit en ganska bra förutsägare för varandelen i den internationella handelsrapporten, så en betydande förbättring förväntas nu allmänt.

Tidigare: - 47.2 miljarder dollar Wells Fargo: - 43.3 miljarder dollar Konsensus: - 45.0 miljarder dollar

ISM Index för icke-tillverkning • Tisdag

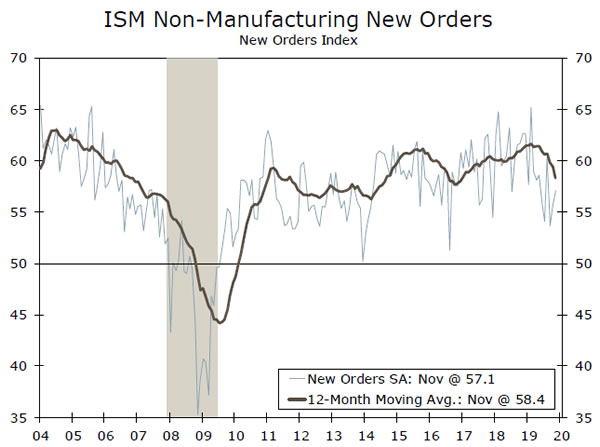

Även om ISM: s icke-tillverkningsundersökning har hållit sig bättre än sin mer övervakade tillverkningskvot är det troligtvis mycket fokus på undersökningen som inte tillverkar denna vecka. Det totala indexet har i genomsnitt varit 53.7 under de senaste tre månaderna och är fortfarande nära de senaste lågorna. Den nya orderserien, som är en av de ledande komponenterna i undersökningen, har stigit under de senaste två månaderna och är tillbaka till 57.1, vilket är något över genomsnittet under de senaste sex månaderna men fortfarande under det efterföljande 12-månadersgenomsnittet. Ytterligare förbättringar här skulle vara ett positivt tecken och tyder på att den senaste tidens svaghet i ekonomisk tillväxt ligger bakom oss. Merparten av uppmärksamheten kommer dock att ligga på sysselsättningskomponenterna, som emellertid är en nyckelinmatning i många sysselsättningsprognoser som inte är jordbrukare. Undersökningens sysselsättningsserie har ökat starkt under de senaste två månaderna, vilket motsvarar nära överraskande bra jobbdata.

Föregående: 53.9 Wells Fargo: 54.3 Konsensus: 54.5

Icke-gårdsanställning • Fredag

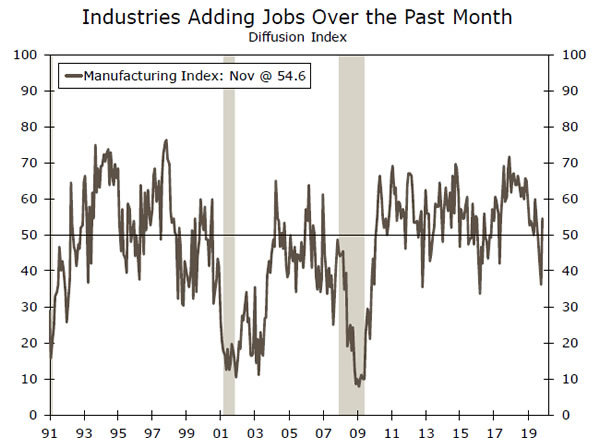

Vi förväntar oss att nonfarm-lönerna kommer att öka med 160,000 266,000 i december, efter November-utblåsningen av XNUMX XNUMX-jobb. Som tidigare nämnts kan sysselsättningsprognoser förändras lite innan uppgifterna släpps beroende på vad som rapporteras i ISM-undersökningarna och eventuellt ADP-anställningsrapporten, som inte har visat någonstans nära så mycket styrka som BLS-uppgifterna har.

Anställningsrapporten är full av intressanta detaljer som ger insikt i många områden i ekonomin. Tillverkningsuppgifterna har varit mer flyktiga till sent på grund av den tidigare strejken hos GM och återfall av strejkande arbetare i novemberuppgifterna. Mitt i detta brus har diffusionsindexet, som mäter andelen tillverkningsindustrier som lägger till jobb, gradvis förbättrats, vilket antyder att tillverkningsavmattningen kan komma att ta slut. Hushållsuppgifterna för 2019 kommer också att revideras till ny befolkningsuppskattning och säsongsfaktorer.

Föregående: 266K Wells Fargo: 160K Konsensus: 163K

Global granskning

Kina visar tecken på stabilisering

- Kinas ekonomiska aktivitet och PMI-uppgifter har förbättrats och slog konsensusprognoser i november och december. Samtidigt som vi fortsätter att tro att Kinas ekonomi kommer att avta under de kommande åren, bör en fas I-handelsavtal och minskning till reservkravskvoten för kinesiska banker ge viss stöd till Kinas ekonomi.

- Chiles ekonomi störs fortfarande av politiska protester, med de senaste uppgifterna som indikerar att ekonomin kontrakterades för andra månaden i rad. Med tanke på de uppdaterade uppgifterna är det troligt att Chiles ekonomi har dragit sig samman under Q4-2019 och kan komma att hamna i teknisk lågkonjunktur 2020.

Kinas förbättring av data; PBoC fortsätter att lindra

Under majoriteten av 2019 underlägsnades den kinesiska ekonomiska informationen, vilket markerade en fortsatt avmattning i Kinas ekonomi. Vi kan peka på ihållande handelsspänningar med Förenta staterna som en anledning till de otydliga ekonomiska uppgifterna. Mer strukturella obalanser är dock sannolikt en bidragande del till Kinas retardation. Årets senaste månader visade sig vara mycket bättre för Kinas framtidsutsikter in mot 2020, eftersom ekonomiska data och sentimentindikatorer förbättrades för att stänga 2019. I slutet av förra året lett möjligheten till en fas I-handel med USA troligen lite press på ekonomin, att hjälpa industriell produktion och detaljhandeln inte bara förbättra utan slå konsensusprognoser i november. Dessutom släpptes PMI för tillverkning i december den här veckan och indikerade att sentimentet inom tillverkningssektorn höll sig stabilt på 50.2 trots att marknadsaktörer förutspådde en mild mjukning. Med en fasavtal som nu avtalats och troligen kommer att undertecknas i mitten av januari, förväntar vi oss att dessa aktivitets- och sentimentindikatorer fortsätter att visa blygsam förbättring i början av 2020 och i slutändan ge ett visst stöd till Kinas ekonomi.

Trots den senaste förbättringen av data agerade Peoples Bank of China (PBoC) igen för att underlätta penningpolitiken denna vecka. PBoC sänkte sin reservkrav (RRR) för alla inhemska banker med ytterligare 50 bps, som kommer att träda i kraft den 6 januari. Minskningen tar RRR för större banker till 12.50% och för mindre banker kommer RRR att reduceras till 10.50%. Genom att minska reservkraven för kinesiska banker kommer PBoC att frigöra likviditet till CNY800B i det lokala finansiella systemet. Denna ytterligare likviditet bör stödja hushållens upplåning och bör i slutändan ge ytterligare stöd till Kinas ekonomi. PBoC har aggressivt sänkt RRR för både stora och små banker och sjunkit hastigheten 900 bps respektive sedan slutet av 2011. Vi ser fram emot att vi förväntar oss att PBoC fortsätter att upprätthålla en tillmötesgående penningpolitisk hållning och förväntar sig ytterligare minskningar till RRR i en ansträngningar för att stödja landets tillväxtutsikter.

Protest som fortfarande skadar Chiles ekonomi

Chiles ekonomi kom under press under 2019 då anti-regeringsprotest spriddes över hela landet. Protesterna tvingade företag att stänga och störa transporter vilket resulterade i att den ekonomiska aktiviteten minskade kraftigt i oktober. Uppgifter om ekonomisk aktivitet antydde att Chiles ekonomi minskade för andra månaden i rad och minskade med 3.3% jämfört med året innan i november. Det ekonomiska aktivitetsindexet är vanligtvis en god indikator på BNP-tillväxt, och med sammandragningar i både oktober och november är det troligt att Chiles ekonomi minskade under det fjärde kvartalet 2019. Som ett resultat av nedgången i ekonomin har regeringen genomfört en finanspolitisk stimulansplan för att återuppliva ekonomin, medan centralbanken gick framåt med ett interventionsprogram för valutakursen för att stabilisera valutan. Vi ser fram emot att vi förväntar oss att ekonomin kommer att fortsätta vara under press, medan sannolikheten för att Chile faller i teknisk lågkonjunktur är hög.

Global Outlook

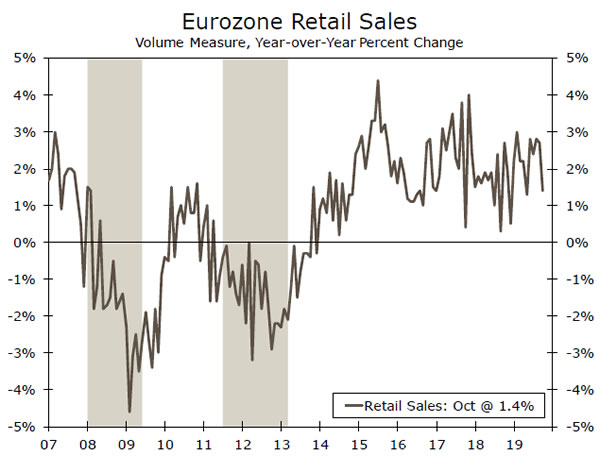

Eurozone Retail Sales • tisdag

Detaljhandeln i euroområdet sjönk 0.6% i följd i oktober, den andra raka månatliga nedgången, medan trenden från år till år tycks ha blivit utplattad. Baserat på sentimentdata kan försäljningen ha varit mjuk under resten av Q4, eftersom PMI: s tjänster i genomsnitt bara var 52.4 under kvartalet, från 52.8 under tredje kvartalet. Nästa veckas publicering av detaljhandelsdata för november kommer att ge mer inblick i hur hård konsumentdata gick under månaden. Sammantaget räknar vi med att tillväxten av privat konsumtion har minskat kraftigt under det fjärde kvartalet efter 3% i följd tillväxten under tredje kvartalet. Lyckligtvis tyder de flesta konsumentindikatorer på att nedgången i utgifterna kommer att vara ganska kortlivad. Faktum är att den disponibla inkomsttillväxten förblir ganska robust och inflationen finns, medan arbetsmarknaden har varit motståndskraftig trots den fortfarande svaga i varuproducerande sektorer i ekonomin. Följaktligen förväntar vi oss att tillväxten av den privata konsumtionen och en bredare BNP-tillväxt hoppas tillbaka under Q4-0.5.

Föregående: 1.4% (år över år) Konsensus: 1.4%

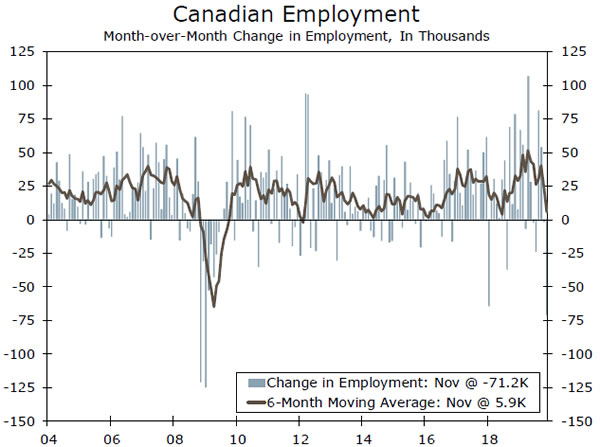

Kanada Sysselsättning • Fredag

Kanadas anställningsrapport i november var en missa nästan över hela linjen, eftersom sysselsättningen minskade 71,200 5.9 med minskningar i heltid och deltid. Den arbetslösa hastigheten hoppade oväntat till 4.4%, även om lönetillväxten var jämn med XNUMX% jämfört med året innan. Rapporten följde en ganska stark utveckling från Kanadas arbetsmarknad under större delen av den tidigare delen av året, med starka vinster i heltidsjobb och en kraftig ökning av lönetillväxten.

Med tanke på att tidigare överträffande resultat, kommer nästa fredags frisläppande av anställningsdata för december att vara ännu viktigare för att avgöra om november var en avvikelse eller början på en mer långsiktig avmattning i kanadensiska anställningsaktiviteter. Vi anser att det är lite svårt att kvadratera rapporten från november med andra kanadensiska indikatorer, och vi anser att det inte var början på en kraftig nedgång i den ekonomiska tillväxten i Kanada.

Tidigare: -71.2K (nettoändring i sysselsättning) Konsensus: 31.7K

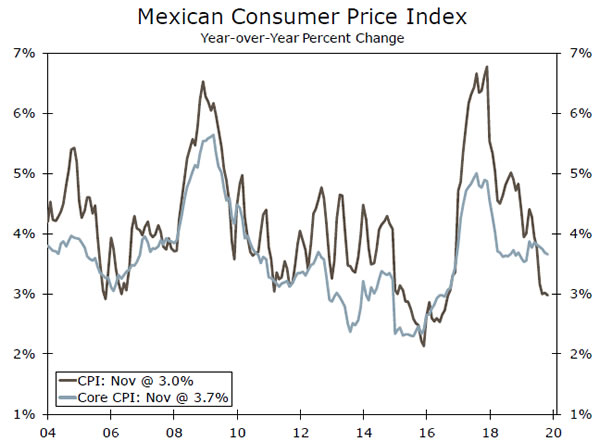

Mexiko KPI • Torsdag

Mexikos ekonomi har i huvudsak stagnerat under de senaste två åren eller så och kämpat under vikten av skyhöga realräntor och, nyligen, kraftigt långsammare tillväxt i de flesta av världens stora ekonomier. Restriktiv penningpolitik och svagare BNP-tillväxt konspirerade för att sänka inflationen under 2018, men mer nyligen har kärnkPI-inflationen stigit snarare än bromsat. För att vara säker har accelerationen inte varit orubblig, och kärninflationen förblir nära centralbankens mål på 3%. Det faktum att kärninflationen inte har minskat mer kan dock vara en anledning till att centralbanken har tvekat att sänka räntorna mer aggressivt och ge mer politiskt stöd till en inhemsk ekonomi som har stagnerat i två år. Centralbanken har sänkt räntorna vid vart och ett av de sista fyra mötena, men bara med 25 bps varje gång, och därmed förblir realräntan nära 4%. Mer aggressiva räntesänkningar verkar osannolika förrän kärninflationen visar mer konkreta tecken på avmattning.

Föregående: 3.0% (år över år)

Synvinkel

Ränta Watch

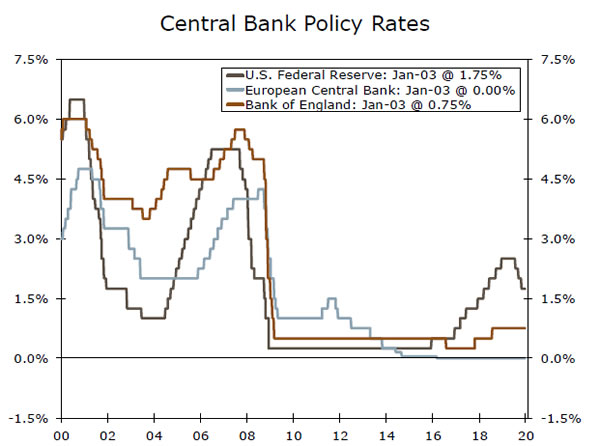

FOMC något mer hawkish 2020

Det nya året kommer att se några förändringar i Federal Open Market Committee (FOMC). När FOMC är helt bemannad innehåller 19 medlemmar, varav 12 är röstmedlemmar. I ”normala tider” finns det sju guvernörer i Federal Reserve System. Men Federal Reserve Board, som sitter i Washington, DC har inte varit fullt bemannat sedan augusti 2013. För närvarande finns det fem guvernörer, och alla dessa guvernörer röstar vid varje FOMC-möte.

Presidenten för Federal Reserve Bank of New York röstar också vid varje FOMC-möte. De återstående fyra omröstningspositionerna roteras på ett fast schema varje år bland de andra 11 presidenterna i Federal Reserve Banks. Förra årets väljare från Boston, Chicago, Kansas City och St. Louis Federal Reserve Banks har i år ersatts av presidenterna i Cleveland, Dallas, Minneapolis och Philadelphia Feds.

Eric Rosengren (Boston) och Esther George (Kansas City) är ”hökar.” Båda presidenterna dissenterade faktiskt varje gång FOMC sänkte kurserna vid FOMC: s möten i juli, september och oktober. Å andra sidan är Charles Evans (Chicago) och James Bullard (St. Louis) "duvor." De två "hökarna" från förra året har ersatts av Loretta Mester (Cleveland) och Patrick Harker (Philadelphia), som också tenderar till den hawkiska sidan av spektrumet. Neel Kashkari (Minneapolis) är mycket duktig, men Robert Kaplan tenderar att vara mitt i vägen när det gäller hans politiska åsikter. Därför lutar förändringen av röstmedlemmarna FOMC i något mer hökisk riktning i år.

Som sagt kommer kommittén sannolikt inte att höja priserna när som helst snart. Som vi noterade i en ny rapport betraktar vi FOMC för att hålla räntorna på vent till slutet av 2021. Även om vi erkänner att utskottet tänkbart skulle kunna börja strama åt politiken igen 2020, tror vi att BNP-tillväxten måste behöva väsentligt starkare och / eller inflationen betydligt högre än Fed-beslutsfattare för närvarande förväntar sig. De flesta marknadsaktörer verkar också vara överens om att kommittén kommer att vara i väntande under överskådlig framtid. Marknadsprissättning indikerar att sannolikheten för en räntehöjning vid vart och ett av FOMC-mötena under 2020 är mindre än 5%.

Kreditmarknadsinsikten

Svensk skuldunderskott

År 2019 var den globala obligationsmarknaden relativt stark, men den svenska skulden underpresterade sina kamrater i euroområdet. Bloomberg Barclays Treasury-index visade att svenska obligationer fick bara 2.4% jämfört med euroområdet med 7.2% och avsevärt låg efter Italien med 10.6%.

Under den senaste månaden föll Sveriges obligationer fram till Riksbankens politikmöte i december, där Riksbanken höjde sin reporänta med 25 bps till 0.00%, vilket slutade på flera år med negativa räntor. Marknaden hade till stor del prissatt i en Riksbank-vandring, så att kronans rörelser liksom Sveriges räntemarknadsrörelser efter tillkännagivandet var ganska dämpade. Centralbankens beslut att skärpa politiken trotsade den övergripande trenden för att underlätta politiken, vilket kan ha bidragit till några av begränsningarna för svensk skuld att få. Under tiden har den svenska skulden också kämpat mot sina kamrater som Italien och Tyskland, eftersom båda länderna gynnades av ECB: s lättnadspolitik samt andra lättnadsåtgärder som återupptagandet av sitt program för tillgångköp. Men med tanke på att Sverige inte ingår i euroområdet, skörde det inte samma vinster.

Ur ett valutaperspektiv har kronan också släpat sina kamrater och är 2019: s sämsta presterande bland G10-valutor eftersom politisk osäkerhet och långsammare global tillväxt har hållit kronan på defensiven. Med Riksbankens räntehöjning nu förbi kan det vara svårt för kronan att få ytterligare drag under det nya året.

Ämne av veckan

Budgetpaketet levererar presenten tidigt

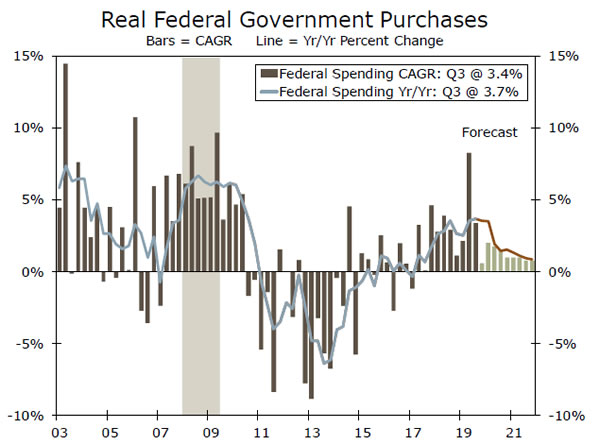

Under veckan den 16 december antog kongressen lagstiftning för att finansiera den federala regeringen genom FY 2020 och undvika en upprepning av förra årets regeringsstängning. Sedan räkenskapsåret inleddes den 1 oktober hade regeringen verkat under en serie fortsatta resolutioner. Policymakers kom överens om toppnivåutgifterna tillbaka i juli, men sedan dess hade de kämpat för att anta lagstiftning som avsätter pengarna till de olika myndigheterna och programmen. Budgetpaketet för december beviljar pengarna och bemyndigar formellt regeringen att spendera hela beloppet som överenskommits under sommaren. Som vi skrev i juli är ökningen av utgifterna under FY 2020 mycket mindre än vad som sågs i FY 2018/2019, och som sådan kommer den ökande effekten på den reala BNP-tillväxten sannolikt att bli mindre. Vi förväntar oss att den federala regeringen konsumtion och investeringar kommer att lägga ungefär 0.1-0.2 procentenheter till rubrik BNP-tillväxt under de kommande kvartalen (toppdiagram).

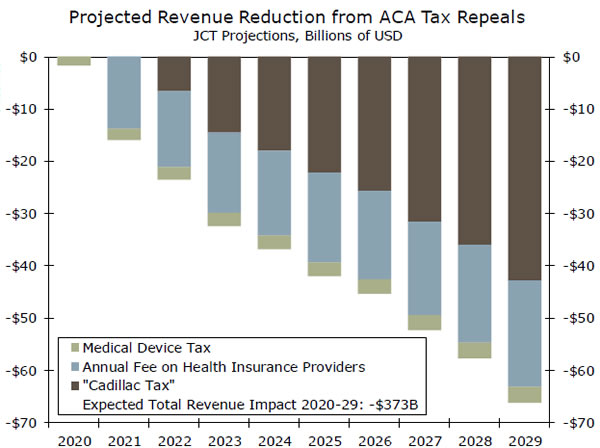

Utgiftspaketet gick långt utöver att bara anslå toppnivåens utgiftsnivåer. Kanske mest relevant för makroutsikterna var den permanenta upphävandet av tre viktiga skatter för Affordable Care Act (ACA): en punktskatt på medicintekniska produkter, en punktskatt på sjukvårdsförsäkring med hög kostnad för arbetsgivare (ofta kallad ”Cadillac-skatten”) ) och en årlig avgift som åläggs sjukförsäkringsleverantörer. Alla dessa tre skatter överfördes ursprungligen som en del av ACA, men under de följande åren försenades genomförandet deras upprepade gånger. Denna lagstiftning upphäver dem permanent, till en summa av förlorade intäkter på 373 miljarder dollar under det kommande decenniet (nedre diagrammet).

Eftersom dessa skatter för närvarande inte är i kraft är det emellertid viktigt att komma ihåg att dessa "förlorade" intäkter bara går förlorade i förhållande till nuvarande lagstiftning och inte den nuvarande politiken. Således kommer den närmaste makroeffekten från detta upphävande på det federala budgetunderskottet och den amerikanska ekonomin på 21 biljoner dollar sannolikt att vara försumbar. Långsiktiga prognoser för det federala budgetunderskottet kommer emellertid nu sannolikt att se ännu större ut än tidigare beräknats.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler