Med president Biden nu i tjänst kommer marknaderna att vara uppmärksamma på alla kommentarer från amerikanska senatorer om huruvida de skulle stödja det massiva stimulansförslaget han föreslog. En tuff förhandlingsstrid skulle kunna leda till att det slutliga förslaget urvattnades. Federal Reserve kommer också att träffas. Inga policyändringar finns på menyn, så ordförande Powell kommer sannolikt att bekräfta att det är för tidigt att diskutera nedtrappning. Det finns också en blixt av ekonomisk data, inklusive fjärde kvartalets BNP från Amerika och Tyskland, medan det mesta av teknikkomplexet kommer att rapportera intäkter.

Ny politisk gryning, samma handelshandbok?

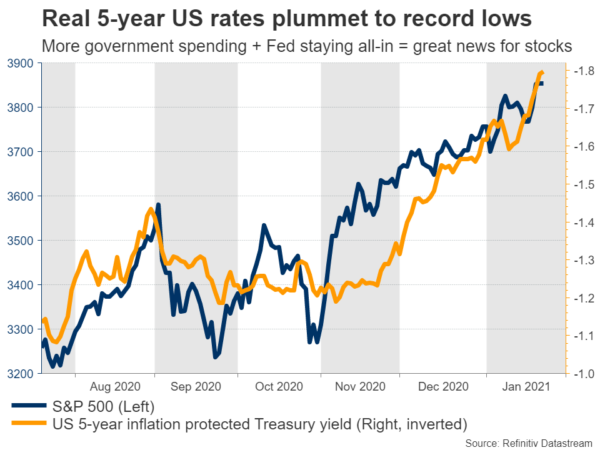

Bidens invigningsvecka var en riktigt fest för globala marknader. Aktier nådde nya rekordnivåer, med tekniska tungviktare i spetsen, medan den defensiva dollarn drog sig tillbaka i den glada stämningen. Med förväntningarna på ett massivt utgiftspaket som stiger högt och Fed-chefen bekräftar att hans centralbank kommer att hålla foten på QE-gasen, är den reala statsräntorna tillbaka på nedgång.

Marknaderna ser framåt mot en period där tillväxt och inflation börjar accelerera, men Fed håller räntorna på golvet och håller verklig kurser djupt negativa. Negativa realräntor är i sin tur en välsignelse för de flesta tillgångar, särskilt aktier och guld. Om obligationer är negativa avkastningstillgångar är allt som ger positiv avkastning plötsligt attraktivt.

Kan euforin fortsätta? Mest troligt. Amerika är på väg att gå på en federal utgiftsspree, vacciner rullas ut, centralbanker är all-in och Biden-administrationen kommer förmodligen att släppa lös ännu mer utgifter om återhämtningen träffar några farthinder. Det är en strålande miljö för amerikanska aktier, och i slutändan även för dollarn.

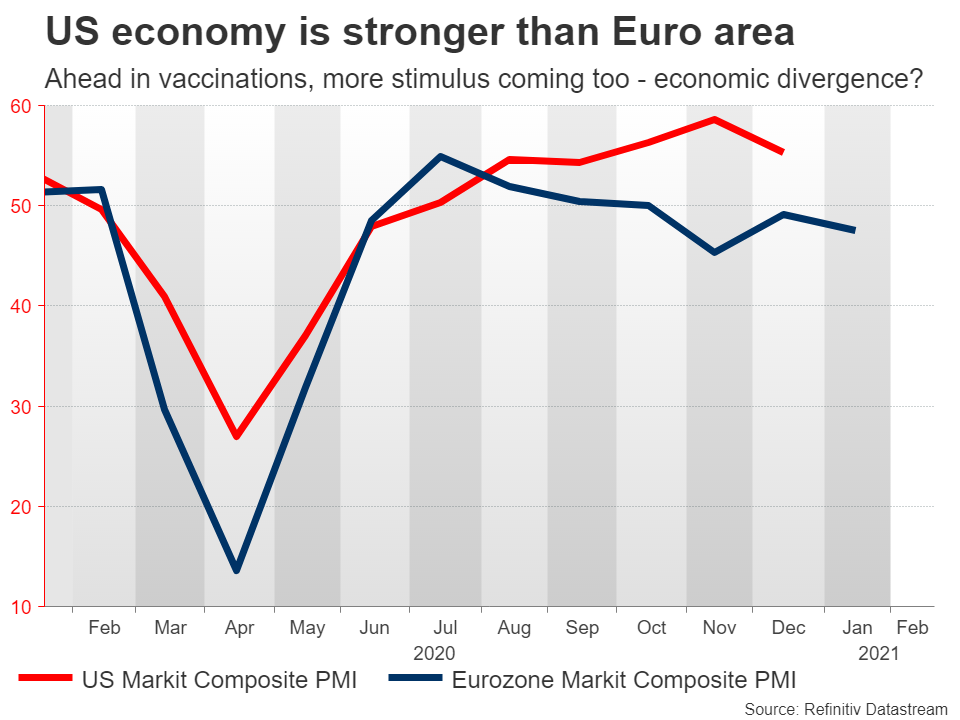

Fed vill inte ens diskutera QE-nedtrappning så här tidigt, men i mitten av året kan det vara en annan historia. Vice ordförande Clarida höll dörren öppen för att nedtrappningen skulle börja i början av 2022, och marknaderna kunde börja prissätta detta mycket tidigare. Samtidigt är Europa fortfarande i en hård lockdown, ligger långt efter USA i vaccinationskapplöpningen, dess ekonomi kommer att drabbas av en dubbel-dipp recession, och det finns inte heller någon imponerande stimulans i pipelinen. Om ECB någonsin normaliseras kommer det att dröja år efter Fed.

Därför verkar de långsiktiga riskerna kring euro/dollar luta nedåt. Men det är den större berättelsen. För närvarande kan andra faktorer driva prisåtgärden. Kommer Biden att lyckas driva ett paket på 1.9 biljoner dollar genom kongressen, eller kommer förslaget att urvattnas mot 1 biljon dollar för att få republikanskt stöd? Eventuella kommentarer från de olika senatorerna under de kommande dagarna kommer att vara avgörande.

Fed möter, Powell för att trycka tillbaka på QE-nedskärning

Den viktigaste händelsen blir Fed-mötet på onsdag. Det finns inget utrymme för policyförändringar, och eftersom detta är ett av de mindre mötena utan nya ekonomiska prognoser, kommer alla marknadsreaktioner att komma ner till ordförande Powells kommentarer.

Fed har efterlyst mer statliga utgifter ett tag, så Powell kommer förmodligen att vara nöjd med den senaste utvecklingen. Men han kan inte verka alltför glad. Han och andra höga Fed-tjänstemän har nyligen tryckt tillbaka på tanken att en starkare ekonomiska utsikter innebär att Fed kan börja minska sin QE-dos snart, och han kommer sannolikt att bekräfta det budskapet.

Ett löfte om att Fed kommer att förbli ultraaggressiv under hela 2021 skulle argumentera för en reträtt i dollarn och ytterligare en höjning av aktier, men alla sådana reaktioner kommer sannolikt att vara mindre eftersom investerare redan vet så mycket. Istället kan huvudvariabeln vara hur kongressens stimulansstrid går.

Det finns också en störtflod av data. Varaktiga varor för december kommer att släppas några timmar före Fed-beslutet, medan den första uppskattningen av BNP för Q4 kommer ut på torsdag. Prognoser pekar på en årlig ökning på 4.4 %, medan Atlanta Fed GDPNow-modellen föreslår en utskrift på 7.4 %, så det kan finnas utrymme för en positiv överraskning. Sedan på fredag kommer uppgifter om personlig inkomst och konsumtion, tillsammans med kärnprisindexet för PCE för december, att slå ut på marknaderna.

Tysk tillväxt, brittisk sysselsättning och vaccinationer

I Europa kommer höjdpunkten att vara Tysklands BNP för fjärde kvartalet på fredag. Mitt i en pågående låsning, krympte ekonomin troligen igen under det sista kvartalet, något som bekräftades av Markits PMI-undersökning för december. Och utsikterna för Q4 ser inte heller ljusa ut, med tanke på att nationens lockdown kommer att fortsätta till mitten av februari.

Ett negativt tryck kan förstärka berättelsen om ekonomisk skillnad mellan Europa och Amerika, särskilt eftersom de flesta ekonomier i euroområdet förmodligen kommer att klara sig ännu sämre än Tyskland, som släppte lös kraftfulla finanspolitiska stimulanser och hade något mer "avslappnade" avstängningsregler. Nationens Ifo företagsundersökning för januari kommer också att släppas på måndag, före månatliga inflationsdata på torsdag.

För att stanna i Europa, kommer Storbritanniens jobbrapport för november att läggas fram på tisdag. Den fångar perioden då låsningsreglerna skärptes, så chanserna för ett bakslag verkar stora. Men marknaderna kommer förmodligen att se detta som gamla nyheter. Någon reaktion i pundet är osannolik.

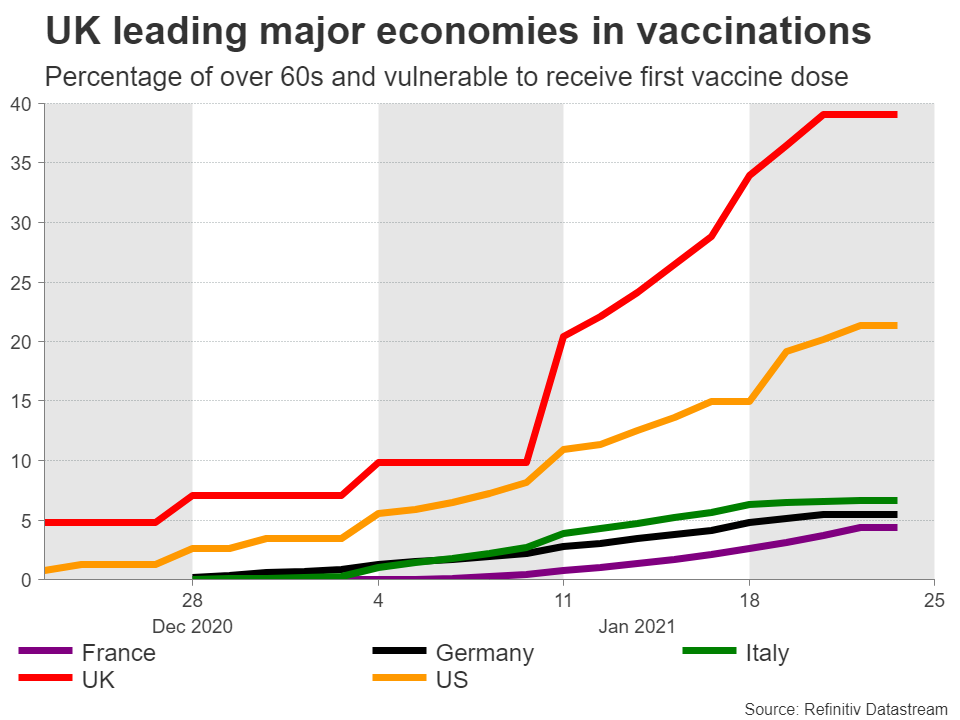

Istället ligger pundets förmögenhet hos vaccinationskampanjen. Investerare har blivit entusiastiska på sistone när Storbritannien leder G10-paketet i vaccinationsloppet, vilket väckte hopp om att det kan vara den första stora ekonomin att besegra viruset helt. Om denna robusta immuniseringstakt bibehålls, kan det komma bättre dagar framför pundet, som redan handlas nära flera månaders toppar.

Den viktigaste nedåtrisken är en potentiell höjning av bolagsskatten i Storbritanniens marsbudget. Att höja skatterna mitt i en kris skulle vara katastrofalt, så det är osannolikt att statskassan kommer att gå vidare med detta, men det är fortfarande något att titta på.

Australiska och kanadensiska data, tillsammans med tekniska intäkter

I spektrumet av råvaruvaluta är Australiens inflationsstatistik för fjärde kvartalet ute på onsdag, före Kanadas månatliga BNP-utskrift för november på fredag. Eftersom varken RBA eller BoC förväntas göra några politiska rörelser, ligger ödet för båda valutorna mestadels av det globala risksentimentet och råvarupriserna.

Äntligen startar resultatsäsongen med Apple, Microsoft, Facebook, Tesla och många andra som släpper sina kvartalsresultat. Dessa jättar har enorma vikter i index som S&P 500, så deras resultat kan påverka inte bara deras egna aktier utan också den bredare marknaden. Och eftersom dollarn tenderar att röra sig i motsatt riktning mot aktier nuförtiden, kunde efterskalven också märkas i FX.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler