Çin hisse senetlerinin Asya piyasalarını yükselişe geçirmesi nedeniyle yen bugün hafif bir satış baskısı altında. ABD 10 yıllık tahvil getirileri gece boyunca 2.4 seviyesinin üzerinde tutunmayı başaramasa da, son dönemdeki düşüş bir miktar istikrar sağlamış gibi görünüyor. Çeyrek sonundan önce verimde biraz daha toparlanma görülebilir. Pekin'de ABD-Çin ticaret müzakereleri sürüyor. Ancak belirli bir haber olmadığında büyük ölçüde göz ardı ediliyor. Yeni Zelanda Doları genel olarak toparlanıyor ancak bu haftaki düşüşü henüz sindiriyor. Aralık ticareti devam ettikçe sterlin de genel olarak daha yüksek. Karar verici faktör bugün Avam Kamarası'nda yapılacak Brexit oylaması olacak.

Teknik olarak Dolar bugün izlemeye değer bir döviz. Dünkü toparlanmayla birlikte. USD/JPY şu anda 110.95'lik küçük bir dirençle karşı karşıya, kırılma 112.13'ten geri çekilmenin tamamlandığını gösterecek ve bu dirence daha güçlü bir yükseliş getirebilir. EUR/USD hala 1.1176 temel desteğine doğru ilerliyor ve kırılma orta vadeli düşüş eğilimini sürdürecek. AUD/USD'de 0.7056'lık küçük desteğin ve USD/CAD'de 1.3467'lik geçici zirvenin kırılması, emtia para birimleri karşısında yukarı yönlü ivmelenmeyi tetikleyebilir.

Asya'da Nikkei %0.87 yükselişle kapandı. Hong Kong HSI %0.90 arttı. Çin Şangay SSE %2.53 arttı. Singapur Boğazı Times %0.51 arttı. Japonya 10 yıllık JGB getirisi -0.0005 düşüşle -0.093'te. DOW gecede %0.36 yükseldi. S&P 500 %0.36 yükseldi. NASDAQ yüzde 0.34 yükseldi. 10 yıllık getiri 2.405'e kadar yükseldi ancak 2.389 artışla 0.015'da kapandı.

Birleşik Krallık Avam Kamarası, gelecekteki ilişkilere ilişkin bir kısım olmadan Brexit Çekilme Anlaşmasını tekrar oylayacak

İngiltere Başbakanı Theresa May, Brexit Çekilme Anlaşmasını bugün yeniden Avam Kamarası'nda anlamlı oylamaya sunacak. Ancak bu kez AB ile gelecekteki ilişkilere ilişkin kısım çıkarıldı. Dolayısıyla teknik olarak önceki iki anlamlı oyların tekrarı söz konusu değil.

Avam Kamarası Sözcüsü John Bercow bunun hükümetten gelen “yeni” bir önerge olduğunu doğruladı. Bu da onun tekrarlanamayan oy kararına uyuyordu. Bu arada, Avrupa Konseyi'nden yapılan açıklamaya göre, İngiltere'nin 29. Madde'nin 50 Mayıs'a kadar uzatılabilmesi için Çekilme Anlaşması'nı 22 Mart'a kadar geçirmesi gerekiyor. Siyasi Deklarasyon'da gelecekteki ilişkilere ilişkin herhangi bir ifade yer almıyor.

Ancak, Çekilme Anlaşmasını kabul etmek için yeterli oy olup olmadığı oldukça belirsizliğini koruyor. Ocak ayında Paket 432'den 202'ye mağlup oldu. Bazı ek garantilerin ardından tekrar 391'den 242'ye mağlup oldu.

ABD-Çin ticaret görüşmeleri oldukça verimli bir çalışma yemeğinin ardından devam ediyor

ABD-Çin ticaret görüşmeleri bugün Pekin'de tam gün süren toplantıya girdi. Hazine Bakanı Steven Mnuchin bugün otelinden ayrılırken, "Dün gece çok verimli bir çalışma yemeği yedik ve bugün buluşmayı sabırsızlıkla bekliyoruz" dedi. Diğer benzer durumlarda olduğu gibi, daha fazla ayrıntıya girilmedi. Bu arada Ticaret Temsilcisi Robert Lighthizer konu hakkında sessiz kaldı.

ABD'de Beyaz Saray ekonomi danışmanı Larry Kudlow, ticaret müzakerelerinin "zamana bağlı" değil, "politika ve uygulamaya bağlı" olduğunu söyledi. Ve “birkaç hafta daha sürerse, aylar sürerse öyle olsun” da sürebilir. Anlaşma durumunda uygulanan gümrük vergilerinin kaldırılması konusuna ilişkin Kudlow, "baskı gücümüzden vazgeçmeyeceğiz" dedi. Bununla birlikte, “Bu, tüm tarifelerin aynı kalacağı anlamına gelmiyor. Tarifelerin bir kısmı orada tutulacaktı.

Fed Williams: Resesyon riskleri artmadı, getiri eğrisinin tersine dönmesi ılımlı bir büyümeye işaret ediyor

New York Fed Başkanı John Williams gecede "en olası durumun" ABD ekonomisinin düşük işsizlikle birlikte %2 büyümesi olacağını söyledi. Ona göre bu yıl veya gelecek yıl resesyon olasılığı "hiçbir yıla göre yüksek değildi". Ayrıca verim eğrisinin tersine dönmesinin önemini de küçümsedi. "Geçmişte bugün geçerli olmayan nedenlerden dolayı bunun bir durgunluk öngörüsü olduğunu düşünmek için pek çok neden var" diye ekledi. Ve bu sadece "bize büyümenin oldukça mütevazı olacağını söylüyor".

Williams, para politikası konusunda kısa vadeli faiz oranlarının “nötr civarında” olduğunu söyledi. Bu arada, “ekonomide ister istihdam ister enflasyon tarafında olsun, hedeflerimizden ısrarla uzaklaşan herhangi bir gelişme, öyle ya da böyle, politikanın ilerleyişini yeniden düşünmek için bir neden olacaktır. .”

Fed Bullard: Zayıf veriler muhtemelen geçici, faiz indirimini düşünmek için erken

St. Louis Fed Başkanı James Bullard gecede "zayıf veri akışının" "muhtemelen çoğunlukla geçici" olduğunu söyledi. Ve “ikinci çeyrekte toparlanma düşüncesi iyi bir tahmin:. Bu arada, "burada bir faiz indirimini düşünmek için henüz erken". "Verileri yakından izlemek istiyorsunuz" ve "Temmuz zaman dilimine gelene kadar bunu gerçekten bilemeyeceksiniz" diye ekledi. Ona göre bu, faiz indiriminin bir dahaki sefere tekrar gözden geçirilmesi olacak.

Getiri eğrisinin tersine çevrilmesi konusunda Bullard, "tersine çevrilmek için daha geniş yelpazede spreadlere sahip olmanız gerekir - özellikle iki yıllık/10 yıllık" dedi. Ayrıca şunu da belirtti: "Tarihsel olarak aynı anlamda olumsuz bir sinyal gönderdiğini söyleyebilmeniz için, bir süre, birkaç ay, hatta çeyrek ay boyunca ters kalması ve anlamlı bir şekilde tersine çevrilmesi gerekir."

RBNZ Orr: Piyasalar ileriye bakıyor ve merkez bankasını anlıyor

RBNZ Başkanı Adrian Orr, Çarşamba günü erken saatlerde merkez bankasının güvercin bir tavır sergilemesinin ardından Yeni Zelanda Doları'ndaki keskin düşüşe dikkat çekti ve OCR'daki bir sonraki hamlenin kesinti olacağının sinyalini verdi. "Piyasalar neye odaklandığımızı anladıklarını ve ileriye baktıklarını gösterdiğinden" memnundu.

Orr, "Gerçekten ihtiyacımız olan şey, hedefimiz, bu hedefe ulaşma kararlılığımız ve içinde faaliyet gösterdiğimiz ortam ve bilgi seti hakkında finansal piyasaların tam anlayışı ve güvenidir" diye açıkladı. Şöyle ekledi: “Eğer finansal piyasalar bizi izliyorsa ve biz de onları izliyorsak, biz sadece aynaya bakıyoruz, hiçbir şey öğrenmiyoruz.

Orr, piyasaların "çok düşünmesi ve başarmaya çalıştığımız şey konusunda kendi bağımsız aklına sahip olması gerektiğini" söyledi. Sanıyorum geçen gün döviz düştüğünde bunu ifade ettiler.”

Veri önünde

Japonya'da işsizlik oranı Şubat ayında %2.3'ten %2.5'e düşerek %2.5 beklentisini aştı. Sanayi üretimi aylık %1.4 beklentisine karşın aylık %1.3 arttı. Perakende satışlar yıllık %0.4'luk beklentiye karşın %0.9 arttı. Mart ayında Tokyo TÜFE çekirdeği yıllık bazda değişmeyerek %1.1 seviyesinde kaldı. Avustralya'da özel sektör kredileri Şubat ayında aylık %0.3'lik beklentiye karşın %0.2 arttı. Yeni Zelanda'da inşaat izinleri Şubat ayında bir önceki aya göre %1.9 arttı.

İleriye baktığımızda, Almanya ithalat fiyatlarını ve işsizliği serbest bırakacak. İsviçre KOF öncü göstergesini yayınlayacak. İngiltere 4. Çeyrek GSYİH finalini, ipotek onaylarını ve M4 para arzını yayınlayacak. Verilerin ilerleyen saatlerinde Kanada, GSYİH, IPPI ve RMPI'yi yayınlayacak. ABD kişisel gelir ve harcamaları PCE enflasyonu, Chicago PMI ve yeni ev satışları ile açıklayacak.

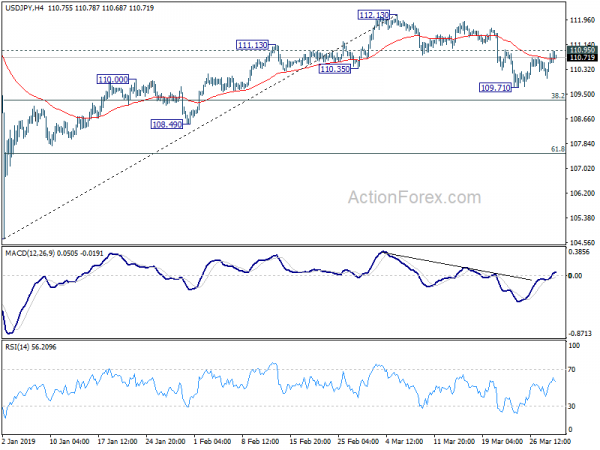

USD / JPY Günlük Görünüm

Günlük Pivotlar: (S1) 110.17; (P) 110.50; (R1) 110.98; Daha…

USD/JPY 109.71/110.95 aralığında kalıyor ve gün içi eğilim ilk önce nötr kalıyor. Artan yönde, 110.95'lik küçük direncin kırılması, 112.13'ten geri çekilmenin 109.17'de tamamlandığını gösterecek. Bu durumda gün içi eğilim 112.13'ün yeniden test edilmesi için yukarıya dönecektir. Aşağı yönde ise, 109.71'in kırılması, 112.13'ten %38.2'ye düşüşe devam edecek ve 104.69'dan 112.13'e, 109.28'e geri çekilecek. 109.28'in kırılması, bir sonraki adımda 61.8'te %107.53'lik bir geri çekilmeyi hedefleyecektir.

Büyük resimde, 104.69'ten gelen toparlanma güçlüyken, USD / JPY, 55 haftasında EMA (şimdi 110.91'ta) üzerinde kaldı ve 114.54 direncinin oldukça altında kaldı. Orta vadeli görünüm karışık bir hal aldı ve daha sonra bir değerlendirme yapmak için 112.13'ten sonbaharın yapısının açığa çıkmasını bekleyeceğiz. Şimdilik, ilk önce 104.69 ve 112.13 arasında daha fazla ürün ticareti bekleniyor.

Ekonomik Göstergeler Güncellemesi

| GMT | Ccy | Etkinlikler | Gerçek | Tahmin | Önceki | Revize |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Bina İzinleri M / M Şub | %1.90 | %16.50 | %13.60 | |

| 23:30 | JPY | İşsizlik Oranı Şubesi | %2.30 | %2.50 | %2.50 | |

| 23:30 | JPY | Tokyo TÜFE Çekirdek Y / Y Mar | %1.10 | %1.10 | %1.10 | |

| 23:50 | JPY | Endüstriyel Üretim M / M Feb P | %1.40 | %1.30 | -3.40% | |

| 23:50 | JPY | Perakende Ticaret Y / Y Şub | %0.40 | %0.90 | %0.60 | |

| 0:01 | GBP | GfK Tüketici Güven Mar | -13 | -14 | -13 | |

| 0:30 | AUD | Özel Sektör Kredisi M / M Feb | %0.30 | %0.20 | %0.20 | |

| 5:00 | JPY | Konut Başlangıç Y / Y Feb | %4.20 | -0.10% | %1.10 | |

| 7:00 | EUR | Alman İthalat Fiyatları Endeksi M / M Şub | %0.50 | -0.20% | ||

| 7:00 | EUR | Alman Perakende Satış M / M Şub | -0.90% | %3.30 | ||

| 8:00 | CHF | KOF Lider Göstergesi Mar | 93.9 | 92.4 | ||

| 8:55 | EUR | Almanya İşsizlik Değişimi (000'ler) Mart | -10K | -21K | ||

| 8:55 | EUR | Almanya'da Mart Ayındaki İşsizlik Başvuru Oranı | %4.90 | %5.00 | ||

| 9:30 | GBP | Mortgage Onayları Şubat | 65K | 67K | ||

| 9:30 | GBP | Para Kaynağı M4 M / M Şub | %0.30 | %0.20 | ||

| 9:30 | GBP | GSYİH Q / Q Q4 F | %0.20 | %0.20 | ||

| 9:30 | GBP | Toplam İş Yatırım Q / Q Q4 F | -1.40% | -1.40% | ||

| 9:30 | GBP | Cari Hesap Bakiyesi (GBP) Q4 | -22.9B | -26.5B | ||

| 12:30 | CAD | GSYİH M / M Ocak | %0.10 | -0.10% | ||

| 12:30 | CAD | Endüstriyel Ürün Fiyatı M / M Şub | -0.30% | |||

| 12:30 | CAD | Hammadde Fiyatları Endeksi M / M Şub | %3.80 | |||

| 12:30 | USD | Kişisel Gelir Feb | %0.30 | -0.10% | ||

| 12:30 | USD | Kişisel Harcama Jan | %0.30 | -0.50% | ||

| 12:30 | USD | PCE Deflatör M/M Ocak | %0.00 | %0.10 | ||

| 12:30 | USD | PCE Deflatörü Y/Y Ocak | %1.40 | %1.70 | ||

| 12:30 | USD | PCE Core M/M Ocak | %0.20 | %0.20 | ||

| 12:30 | USD | PCE Core Y/Y Ocak | %1.90 | %1.90 | ||

| 13:45 | USD | Chicago PMI Mar | 61 | 64.7 | ||

| 14:00 | USD | Yeni Ev Satışları Şub | 625K | 607K | ||

| 14:00 | USD | Mich. | 97.8 | 97.8 |

Signal2forex.com - En iyi Forex robotları ve sinyalleri

Signal2forex.com - En iyi Forex robotları ve sinyalleri