ABD'nin Önemli Özellikleri

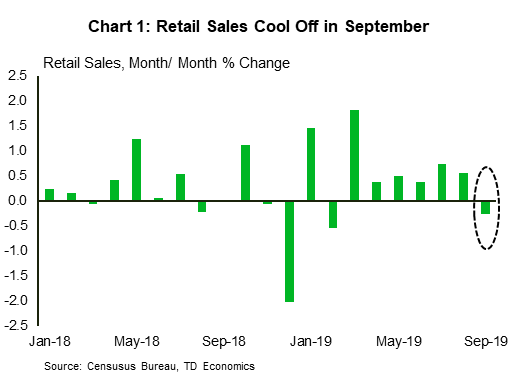

- Bu hafta ekonomik veriler zayıftı. Perakende satışlar Eylül ayında %0.3 düşerek altı aylık büyüme serisine son verdi. Sanayi üretimi de düştü. Çok aileli başlangıçlar bir adım geriledi, ancak tek aileli başlangıçlar daha iyi sonuç verdi.

- Fed'in Bej Kitabı, ekonomik aktivitenin Ağustos ortasından Eylül ayına kadar olan dönemde yavaşladığını doğruladı. Tarifeler, uzun süreli belirsizlik ve yavaşlayan küresel büyüme imalattaki düşüşü derinleştiriyor ve işletmeleri büyüme görünümlerini düşürmeye itiyordu.

- Uluslararası alanda İngiltere ve AB, yeni Brexit anlaşması üzerinde anlaştı ancak anlaşmanın parlamentodan geçmesinin önündeki daha büyük engel hala devam ediyor. Bu arada, Çin ekonomisi üçüncü çeyrekte %6.0 (yıl/yıl) büyüyerek 3'den bu yana en yavaş büyümeyi kaydetti.

Kanada'daki Önemli Noktalar

- Haber akışının çoğunun federal seçimlere yönelik olduğu Kanada finans piyasaları için nispeten sakin bir haftaydı.

- Mevcut ev satışları art arda yedinci aylık artış (%0.6) kaydetti; bu da konut piyasalarında 2018'in başında başlayan düzeltmenin artık dikiz aynasında olduğunu bir kez daha doğruladı.

- Diğer veri açıklamalarında pek sürpriz yoktu. Enflasyon ölçümleri %2 sınırına yakın seyretmeye devam ederken, imalat sevkiyatları %0.8'lik makul bir artış kaydetti.

ABD – Ekonomi Karışık Sinyaller Gönderiyor

Finansal piyasalar açısından kısa ama aksiyon dolu, yurt içi ve yurt dışında pek çok olayın yaşandığı bir haftaydı.

Havuzun diğer tarafında İngiltere ve AB yeni Brexit anlaşması üzerinde anlaşmaya vardı. Anlaşmanın bu Cumartesi parlamentodan geçmesinin önünde daha büyük bir engel olmasına rağmen, bu haber İngiliz Sterlinini Mayıs ayından bu yana en yüksek seviyesine yükseltti. Bu arada, Çin GSYİH verileri ABD-Çin ticaret savaşının ekonomik büyüme üzerinde baskı yarattığını doğruladı. Reel gayri safi yurt içi hasıla (GSYİH), 6.0'un üçüncü çeyreğinde yıllık bazda (yıl/yıl) %2019 artış göstererek piyasa beklentilerinin onda bir puan altında kaldı ve veri toplamanın başladığı 1992'den bu yana en yavaş tempoyu kaydetti. Büyük ekonomilerdeki düşüş ve uluslararası ticaretteki düşüş, IMF'nin 2019 için küresel büyüme tahminini Temmuz ayındaki önceki açıklamasına göre 3 puan düşüşle %0.2'e düşürmesine yol açtı.

Eyalet tarafında ekonomik veri akışı bu hafta karışıktı. Eylül ayı perakende satış raporu, Amerikalı tüketicilerin havaların soğumasıyla birlikte kış uykusu moduna geçtiğini gösterdi. Perakende satışlar Eylül ayında %0.3 düşerek altı aylık büyüme serisine son verdi (Grafik 1). Çevrimiçi satışlar bile bir süreliğine rahatladı ve geçen Aralık ayından bu yana ilk kez düşüş yaşadı. Ancak tüketici faaliyetleri üç aylık bazda sağlıklı kalmayı sürdürdü ve üçüncü çeyrekte satışlar %6 (yıllık) artış gösterdi. Bu, üçüncü çeyrekte tüketici harcamalarını takip etmemizi %3'ün biraz altında bırakıyor; ikinci çeyreğe göre bir düşüş ancak yine de sağlam bir rakam. Yine de diğer sektörlerdeki faaliyetler yavaşlarken tüketici harcamaları ekonomik büyümenin temel itici gücü olurken, Eylül ayındaki düşüş, ay sonunda yapılacak FOMC toplantısı öncesinde Fed'in dikkatinden kaçmayacak.

Konut inşaatı da geçen ay hem başlangıç hem de izinlerin düşmesiyle bir adım geriledi. İşin güzel yanı, müstakil aile segmentinin başlangıç ve izinlerde sırasıyla %0.3 ve %0.8 artışla küçük bir kazanç elde etmeyi başarmasıydı. Tek aileli inşaatlar bu yıl izinlerle birlikte kademeli olarak artıyor ve bahardan bu yana istikrarlı bir şekilde zemin kazanmaya başlıyor. Sonuç olarak, konut yatırımları muhtemelen 2017'nin sonundan bu yana ilk kez üçüncü çeyrekte GSYİH büyümesine katkıda bulunacak. İleriye baktığımızda, düşük ipotek faizleri ve sağlam bir işgücü piyasası, konut piyasasının daha da mütevazı kazanımlar elde etmesi için iyiye işaret. İşgücü ve arazi kıtlığıyla ilgili engeller devam ederken inşaatçıların güveni Ekim ayında son 20 ayın etkileyici zirvesine ulaşırken (Grafik 2) inşaatçılar da daha iyimser hissediyor.

Bu gelişmeler bu hafta Fed'in Bej Kitap'ıyla da desteklendi. Rapor, ekonomik aktivitenin ağustos ortasından eylül ayına kadar olan dönemde yavaşladığını doğruladı. Tarifeler, uzun süreli belirsizlik ve yavaşlayan küresel büyüme imalattaki düşüşü derinleştiriyor (bu hafta sanayi üretimi verilerinde de yansıdı) ve işletmeleri büyüme görünümlerini düşürmeye zorluyor. Çin ile ABD arasında geçen hafta varılan sınırlı anlaşmanın, tarifeler yürürlükte kaldığı sürece iş ortamına fazla bir şey getirmesi pek mümkün görünmüyor. Yurtiçi ekonomik ortamda herhangi bir istikrar belirtisi görülmemesi nedeniyle Fed, bu yıl başka bir faiz indirimi ile ekonomiyi desteklemeyi tercih ederek ihtiyatlı davranmaya devam edecek gibi görünüyor.

Kanada – Ekonomik Veriler Seçimlerin Gölgesinde Kaldı

Kanada finans piyasaları bu hafta sessizdi. S&P/TSX Bileşik Endeksi neredeyse yatay seyretti ancak Brexit ve ticarete ilişkin artan risk duyarlılığının USD'de geniş tabanlı zayıflığa dönüşmesiyle Kanada doları USD karşısında değer kazanmaya devam etti. Petrol hafta boyunca (yazının yazıldığı an itibariyle) %1.3 civarında düşüş yaşadı. Düşüşlü ABD stok raporu ve zayıflayan küresel talebe ilişkin devam eden endişeler (özellikle Çin'in GSYİH açıklanmasının ardından) yakın vadeli görünüm üzerinde baskı yaratmaya devam edecek.

Haftanın ekonomik verileri çok az sürpriz sundu ve piyasalar tarafından çoğunlukla dikkate alınmadı. Bunun yerine haber akışının çoğu federal seçim anketlerine yönlendirildi. Aslında, haftanın veri açıklamaları uzun süredir devam eden söylemi tekrarlamaya hizmet etti: Kanada ekonomik verileri karışık mesajlar göndermeye devam ediyor, ancak ekonomi şu ana kadar küresel ekonomik yavaşlama karşısında dirençli kalmayı sürdürdü.

Mevcut ev satışları, art arda yedinci aylık artışını (%0.6) kaydederek yayın programını başlattı. Bölgesel pazarlarda faaliyet karışıktı ancak BC (+%4.7) ve Büyük Vancouver Bölgesi (+%8) pazarları toparlanmayı sürdürdü. Kanada yeniden satış pazarlarında ve ev inşaatında son dönemde yaşanan güçlenme, 2018'in başlarından bu yana görülen düzenlemenin artık dikiz aynasında da muhtemel olduğunu doğruluyor. Düşük borçlanma oranları, hâlâ canlı olan işgücü piyasası, hızlanan ücret artışları ve güçlü nüfus artışı sayesinde konut satışlarındaki pozitif büyümenin önümüzdeki birkaç çeyrekte de devam etmesini bekliyoruz.

Bu arada, bu haftanın CPI sürümü aynı hikayenin daha fazlasını aktardı. Manşet enflasyonu (%1.9'lik artış yönündeki konsensüs tahminlerinin aksine) %2.1'luk artışla aşağı yönde hafif bir sürpriz yaptı. Yine de Kanada Merkez Bankası'nın temel tedbirlerindeki güçlülük zayıf okumayı gölgede bıraktı. Aslında, üç temel gösterge şu anda ortalama %2.1 seviyesinde ve bir yıldan fazla bir süredir genel olarak sabit kalıyor (Grafik 1).

Bu hafta açıklanan veriler, %0.8 nominal ve %0.6 hacim artışlarıyla iyi bir imalat satış raporuyla sınırlıydı. Rapor, sağlıklı ileriye dönük göstergelerin yanı sıra çeşitli sektörlerde ve illerde güç olduğunu gösterdi. Yine de bu sektörün görünümü konusunda temkinliyiz. Satışlardaki iyileşmeye rağmen raporda merhemdeki sinek stok/satış oranının hala 1.54 seviyesinde olduğu görüldü (Grafik 2). Satış büyümesinde hızlanma olmazsa bu, gelecekteki üretim büyümesine yönelik aşağı yönlü risk teşkil eder. Daha da önemlisi, küresel büyümedeki yumuşama ve yoğunlaşan küresel imalat gerilemesi, özellikle ihracat yoğunluklu alt sektörlerde talep üzerinde önemli olumsuz etkiler yaratmaya devam edecek. Sınırın güneyinde ISM imalat endeksinde yaşanan son hayal kırıklığı Kanada'nın imalat sektörü için iyiye işaret değil.

Para politikası söz konusu olduğunda bu haftanın verileri Kanada Merkez Bankası'nı aynı zor durumda bırakıyor. Enflasyon önlemlerinin istikrarı ve işgücü piyasalarındaki kalıcı güç, merkez bankasının bu ayın sonlarına doğru yapacağı toplantıda kenarda kalmasına neden olacak gibi görünüyor. Ancak ticari gerilimler ve devam eden küresel üretimdeki gerileme, ihracat ve iş yatırımlarının görünümünü gölgeliyor ve muhtemelen gelecekte sigorta kesintilerine yol açacak.

Kanada: Yaklaşan Temel Ekonomik Bültenler

Kanada Perakende Satışları - Ağustos

Yayın Tarihi: Ekim 22, 2019

Önceki: %0.4, otomatik: -%0.1

TD Tahmini: 0.6%, eski otomatik: 0.1%

Konsensüs: NA

Perakende satışların, motorlu taşıt satışlarındaki bir diğer önemli artışla birlikte Ağustos ayında %0.6 oranında artması ve otomobil çıkış rakamının art arda ikinci ayda çok az değişmesi bekleniyor. Ağustos, ideal hava koşulları, toparlanan konut piyasası ve işgücü piyasasındaki güçlü kazanımların da etkisiyle hafif kamyon satışları açısından rekor bir ay oldu. Bu, binek araç satışlarındaki düşüşü fazlasıyla dengeleyecek, konut piyasasının gücü ise ev mobilyaları aracılığıyla dayanıklı tüketim mallarına daha fazla destek sağlayacaktır. Düşük benzin fiyatları, toplam perakende satışlarda ılımlı bir olumsuz etki yaratacak ve eskiyi terk edecek. otomobil ve benzin ölçümlerinde ılımlı bir artış beklenirken, genel tüketim malları fiyatlarındaki ılımlı düşüş, perakende hacimlerinde sektör düzeyinde GSYİH yararına daha önemli bir artışa işaret ediyor. Bu durum, 2. çeyrekteki tüketim yavaşlamasından endişe duyanlar için bir rahatlama gibi görünse de, Haziran/Temmuz aylarındaki zayıf performans, 3. çeyrekteki toparlanmayı baskılayacak.

İş Görünümü Anketi – 4. Çeyrek

Yayın Tarihi: Ekim 22, 2019

Salı günkü İşletme Görünümü Anketi'ne katılan Kanadalı firmalar için karışık bir ortam görüyoruz; Konsensüs GSYİH tahminlerindeki olumlu revizyonlar, gelecekteki satış büyümesine ilişkin beklentilerin güçlendiğine işaret ediyor ancak artan ticaret belirsizliği, yatırım niyetleri üzerinde baskı yaratmaya devam edecek. Her ne kadar “Birinci Aşama” ABD/Çin anlaşması gerginliklerin yeniden kaynama noktasına gelmesine yardımcı olsa da, en dikkate değer sonuç, Temmuz ayında halkın radarında olmayan tarifelerin ertelenmesi oldu; anlaşmak. NY Fed'in tüketici beklentileri ve Philly Fed'in SPF'sindeki keskin düşüşün ardından enflasyon beklentileri de ön planda olacak, ancak yerel TÜFE verilerindeki son zamanlardaki güçlenme bu riski sınırlamaya yardımcı oluyor. Genel olarak, piyasalar faiz indirimlerini 2020'ye iterken, dikkatler Banka'nın Ekim toplantısındaki tonuna odaklanarak, bu raporun kısa vadeli faiz indirimi için güçlü bir kanıt sunması pek olası değil.

Signal2forex.com - En iyi Forex robotları ve sinyalleri

Signal2forex.com - En iyi Forex robotları ve sinyalleri