Офіційні дані PMI Китаю за листопад мають бути представлені в п'ятницю о 0100:20 за Гринвічем. Австралійські трейдери будуть придивлятися до цифр, враховуючи залежність Австралії від Китаю, що зробило валюту ліквідним проксі для китайських "ігор". Однак більш ключовим для австралійця, ймовірно, буде результат зустрічі Трампа та Сі на вихідних щодо торгівлі на саміті GXNUMX.

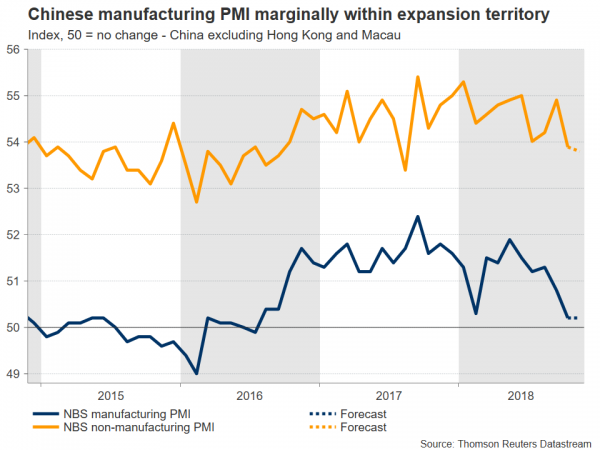

Прогнозується, що індекс PMI у промисловості, який, як очікується, приверне левову частку уваги в п’ятницю, залишиться на рівні 50.2 у листопаді, що є найнижчим показником з липня 2016 року. Позитивною стороною спектру є те, що якщо цифра буде відповідати прогнозам, значення перевищило б рівень 50, який відрізняє галузеве розширення від скорочення 28-й місяць поспіль. Водночас очікується, що індекс PMI у невиробничій сфері (у сфері послуг) за той самий місяць знизиться до 53.8, що поставить його на найнижчий рівень із серпня 2017 року.

У загальній картині економічні дані Китаю вказують на уповільнення в останні місяці, що спонукало чиновників діяти як на фіскальній, так і на монетарній політиці, щоб підтримати економіку. Зусилля щодо скорочення боргових зобов’язань для стримування ризиків, пов’язаних із надмірною доступністю кредитів, і загострення торговельного конфлікту зі США розглядалися як фактори, що створюють ризики для економіки. Що стосується останнього, ключова зустріч між президентами Трампом і Сі відбудеться в суботу ввечері в Аргентині, де на вихідних відбудеться саміт G20.

З боку Трампа були неоднозначні сигнали щодо його намірів. З одного боку, він робить зауваження, які підживлюють оптимізм щодо торгової угоди з Китаєм. З іншого боку, його адміністрація планує продовжити підвищення тарифів до 25% із січня на китайські товари, які раніше оподатковувалися за ставкою 10%, одночасно сигналізуючи про готовність запровадити нові мита фактично для всього імпорту, що залишився, який поки що уникнув його зборів.

Ця дихотомія може бути частиною переговорної тактики Трампа або може відображати протилежні погляди в його адміністрації: табір Мнучіна виступає за угоду, яка б заспокоїла ринки, тоді як табір Лайтхайзера-Наварро наполягає на яструбиній позиції. Кому з цих двох таборів вдасться почути Трампа щодо торгівлі, може визначити результат суботньої вечері з Сі Цзіньпіном.

На валютних ринках австралійський курс буде в центрі уваги після публікацій у п’ятницю, але, що важливіше, після обіду між лідерами двох найбільших економік світу. Враховуючи, що останній відбудеться на вихідних, австралійська валюта може відкритися з гепом у понеділок.

Зростання AUDUSD може зустріти початковий опір навколо найвищого рівня пари з кінця серпня 0.7337, зафіксованого приблизно в середині листопада. Що вище, бар’єр для зростання може виникнути біля 0.7448, 38.2% рівня корекції Фібоначчі нижньої частини з 0.8135 до 0.7018. Це, враховуючи, що область, яка інкапсулює маркер 0.74, яка була перевантажена з кінця червня до початку серпня, спочатку порушується. Більш крутий приріст принесе пік 0.7484 в межах. З іншого боку, підтримка може бути близько позначки корекції Фібоначчі на 23.6% на 0.7283. Навіть нижче увага звернеться на поточний рівень лінії 100-денної ковзної середньої на 0.7243, а потім на 50-денну MA на 0.7180.

Крім того, з точки зору реакції ринку, рух юаня також буде викликати інтерес, кажучи про очевидне. На рівні 6.9390 офшорний юань (USDCNH) наразі торгується відносно близько до свого найнижчого рівня з січня 2017 року в 6.9803, досягнутого на початку листопада. Крім валютних ринків, також очікується, що акції відреагують як на китайські цифри, так і в більшій мірі на торговельні переговори. Торговельні дискусії можуть підвищити загальні настрої, хоча одна компанія, що викликає особливий інтерес, яка була в центрі шторму останніми тижнями, це Apple.

Нарешті, дані Caixin PMI для китайського виробництва та секторів послуг вийдуть на ринки в понеділок і середу відповідно. Вони зосереджені на малому та середньому бізнесі, а офіційні дані п’ятниці мають ширший характер.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex