Європейський центральний банк проведе своє останнє засідання щодо політики у четвер о 1245:XNUMX за Гринвічем, і політики мають намір підтримувати стабільні процентні ставки та припинити програму кількісного пом’якшення, як було обіцяно. Банк також оновить свої прогнози зростання та інфляції в той же день, але враховуючи, що економічні показники не показують ознак відновлення, а політичні ризики все ще висять на задньому плані, було б цікаво подивитися, як ЄЦБ підтримуватиме блок відтепер.

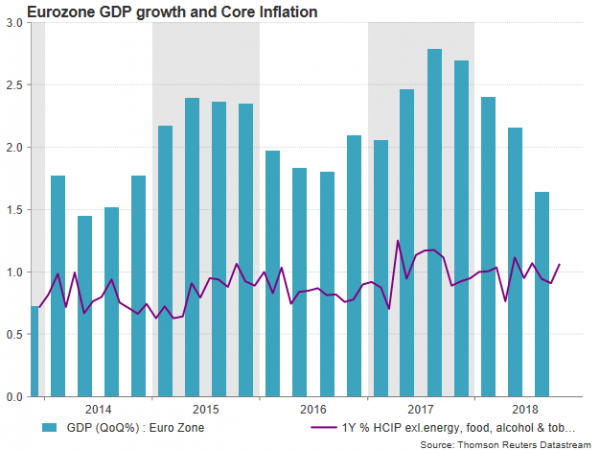

Після оптимістичних показників у 2017 році економіка єврозони втратила значний імпульс у 2018 році, при цьому зростання ВВП впав з 2.8% р/р у 4 кварталі 2017 року до 1.6% р/р у 3 кварталі 2018 року. Зокрема, Німеччина, лідер єврозони, пережила найгірший квартал. після більш ніж двох років скорочення на 0.2% кв/кв у третьому кварталі, оскільки екологічні обмеження в автомобільній промисловості завдали шкоди німецькому автомобільному бізнесу.

Інфляція була ще одним слабким місцем, незважаючи на надзвичайно м’яку монетарну політику, яку центральний банк використовував протягом останніх кількох років. У той час як негативні процентні ставки та програма купівлі облігацій теоретично мали б посилити інфляційний тиск, основний ІСЦ, який виключає нестабільні продукти, такі як продукти харчування та енергоносії, не покращився в єврозоні, утримуючи близько 1.0% р/р, що значно нижче за рівень Ціль 2.0%, яку Банк прагне досягти.

Крім даних, як політики можуть посилити грошово-кредитну політику, коли політична плутанина в ключових економіках, таких як Італія, загрожує фінансовій стабільності блоку, а торговельна політика США знизила апетит до інвестицій? Італія, третя за величиною економіка ЄС, має другий за величиною зростання боргу до ВВП в єврозоні, і її запропоновані плани витрат на 2019 рік наразі не відповідають правилам ЄС, доки бюджет вказує на цільовий дефіцит понад 2.0 %. Неможливість задовольнити лідерів ЄС може призвести до краху довіри до італійських фінансових ринків, який пізніше може поширитися на єврозону. У той же час ЄС також усвідомлює значні негативні наслідки, які Brexit може спричинити для блоку, якщо переговори не досягнуть угоди, яка якомога менше порушує фінансові та торговельні відносини між Великою Британією та ЄС. У той же час, іншим центром уваги є Франція, де президент Макрон наполегливо працює, щоб відновити популярність після того, як його пропозиції щодо підвищення податку на пальне викликали в Парижі бурхливі протести та серйозну шкоду майну.

Хоча ЄЦБ впевнений, що економічні умови достатньо сильні, щоб дозволити припинити програму купівлі активів, вищезазначені ризики свідчать про те, що перегляд прогнозів зростання та/або інфляції в бік зменшення є малоймовірним, і тому певна підтримка все ще потрібна. Представники ЄЦБ раніше заявляли, що Банк продовжуватиме надавати допомогу шляхом реінвестування готівкою в облігації з терміном погашення протягом тривалого періоду часу, і аналітики, ймовірно, очікують більш детальної інформації щодо цього напряму в четвер. Більше того, ходять чутки, що незабаром буде оголошено новий раунд цільових довгострокових операцій рефінансування – програми, яка дозволяє кредитним організаціям брати кредити на термін до чотирьох років на основі їхніх позик населенням і нефінансовим корпораціям. Таким чином, аналітикам буде цікаво дізнатися, чи очікує ЄЦБ на подальшу слабкість і яким чином він планує подолати будь-який негативний тиск. Щодо процентних ставок, ринки впевнені, що вони залишаться незмінними принаймні до літа 2019 року, якщо дані не вказують на необхідність коригування.

На валютних ринках попит на євро обмежений, оскільки побоювання щодо потенційної ескалації політичних відносин між ЄС та Італією та торговельна напруга ЄС-США утримують кошти в безпечніших місцях. Засідання ЄЦБ у четвер, на якому політики погіршують прогнози та оголошують конкретні заходи підтримки, може повернути євро/долар назад до круглого рівня 1.1300. Нижче цього підтримка може опуститися до 1.1265, тоді як сильніші ведмежі дії також можуть зустріти важливу перешкоду біля дна 1.1213. Порушення останнього може збільшити негативний момент у напрямку до бар'єру 1.1118.

В альтернативному і менш ймовірному сценарії, за якого ЄЦБ, здається, впевнений, що економіка залишиться стійкою до зростаючих ризиків, а жорсткіший ринок праці підштовхне інфляцію до зростання, євро/долар може повернутися до 1.1400. Більш круті підвищення можуть також повторно перевірити область близько 1.1440 до того, як рівень 1.1500 з’явиться в поле зору.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex