Стерлінг знову під тиском на початку американської сесії і торгується як найслабший на сьогодні. Прем'єр-міністр Борис Джонсон закликав депутатів дотриматися обіцянки людям здійснити Brexit 31 жовтня. У той же час Financial Times повідомляє, що Джонсон, якщо втратить вотум довіри парламенту, відкладе загальні вибори після дати Brexit. Залишаючись на валютних ринках, австралійський та новозеландський долар загалом відновлюються після того, як китайські дані стабілізують ринкові настрої. Швейцарський франк стоїть на другому місці за стерлінгом, а потім долар.

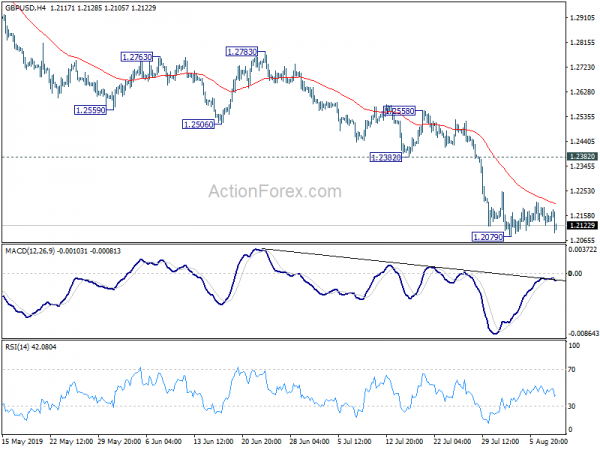

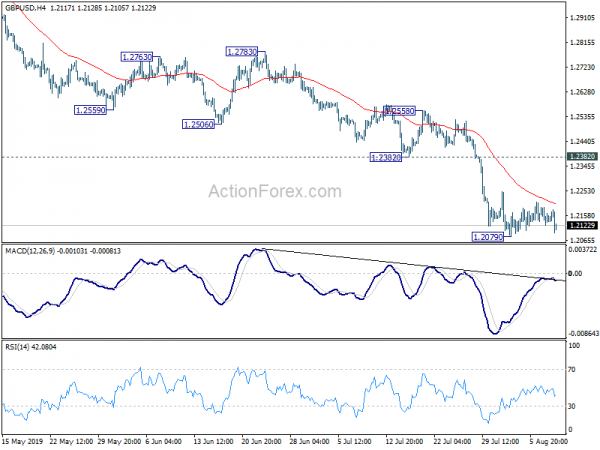

Технічно, раллі EUR/GBP продовжується після короткої консолідації і знаходиться на шляху до ключового опору 0.9305. GBP/USD і GBP/JPY будуть у центрі уваги на американській сесії. GBP/USD знову дивиться на 1.2079, тоді як GBP/JPY повертається до тимчасового мінімуму 128.11. Прорив цього рівня зміцнить імпульс продажу фунта для подальшого широкого зниження.

Зараз у Європі FTSE виріс на 0.62%. DAX виріс на 0.88%. CAC виріс на 1.42%. Німецька 10-річна дохідність зросла на 0.0404 до -0.542. Раніше в Азії Nikkei подорожчав на 0.37%. HSI Гонконгу виріс на 0.48%. China Shanghai SSE зросла на 0.93%. Сінгапурська протока Times впала на -0.49%. Дохідність 10-річного JGB в Японії зросла на 0.005 до -0.191.

Попередні заявки на безробіттю в США знизились - 8k до 209k

Початкові заявки по безробіттю в США впали на -8 тис. до 209 тис. за тиждень, що закінчився 3 серпня, нижче очікуваного рівня в 217 тис. За чотири тижні ковзне середнє початкових претензій зросло на 0.25 тис. до 212.25 тис. Триваючі претензії впали на -15 тис. до 1.684 м. Чотиритижнева ковзна середня поточних претензій впала на -11 тис. до 1.687 млн.

У Канаді індекс цін на нове житло знизився на -0.1% у червні проти очікуваних 0.0% за місяць.

ЄЦБ: Зростання пом’якшується через слабку світову торгівлю та тривалі невизначеності

У щомісячному економічному бюлетені ЄЦБ зазначається, що останні дані та результати опитування свідчать про «дещо слабкіше зростання» у 2 та 3 кварталах. Пом’якшення зростання можна ” насамперед віднести до слабкої світової торгівлі та тривалої невизначеності.

Рада керуючих наголосила на необхідності «високо адаптивної» монетарної політики протягом «тривалого періоду часу». І якщо середньострокові прогнози щодо інфляції й надалі залишатимуться недостатніми, ЄЦБ «сповнений рішучості діяти» відповідно до зобов’язань щодо «симетрії» цільової інфляції.

ЄЦБ також підтвердив, що «готовий» коригувати всі свої інструменти». І Рада керуючих доручила відповідним комітетам Євросистеми вивчити варіанти, включаючи способи посилення орієнтовних орієнтирів щодо політичних ставок, пом’якшувальні заходи, такі як розробка багаторівневої системи резервної винагороди, а також варіанти розміру та складу потенційних нових чистих активів. покупки.

Bank of Franc MIBA прогнозує зростання ВВП на 0.3% у третьому кварталі

Як зазначається в останньому звіті Bank of France Business Survey, щомісячний індекс ділової активності свідчить про зростання ВВП країни на 0.3% у третьому кварталі.

Індикатор ділових настроїв у обробній промисловості склав 95. Промислове виробництво зросло «помірно», а рівень персоналу був «стабільним». Очікується, що у серпні активність продовжуватиме зростати такими ж темпами.

Показник настроїв у сфері послуг склав 100. Активність у сфері послуг «трохи піднялася» і, як очікується, продовжить зростання такими ж темпами у серпні.

У будівництві індикатор ділових настроїв склав 104. Активність будівельного сектору відновилася, як у структурних, так і в оздоблювальних роботах. Очікується, що зростання будівельного сектору «повернеться до середнього довгострокового значення в серпні».

RBNZ Hawkesby: Наступне зміна ставки залежить від глобального середовища

Помічник губернатора RBNZ Крістіан Хоксбі сказав в інтерв'ю, що після вчорашнього зниження ставки на 50 б/с «тепер ми маємо більш збалансований прогноз щодо OCR». Однак, додав він, «навіть у межах цих прогнозів є певна ймовірність того, що нам потрібно буде зменшити OCR з того місця, де він є на даний момент».

Хоксбі пояснив, що до вчорашнього оголошення ринки вже оцінили ціни на менші 25 базисних пунктів. І новозеландський долар зіткнувся з тиском на зниження після цього рішення, що може дати додатковий поштовх для експорту. Він додав, що «все це частина історії нашого повернення до своїх цілей». Він сподівався, що більші скорочення можуть допомогти уникнути подальшого пом'якшення політики. Але RBNA «повноцінний» для використання негативних процентних ставок та інших нетрадиційних інструментів, якщо це необхідно.

Основна міркування для будь-якого наступного кроку - це глобальні перспективи. За його словами, «очевидним є глобальне середовище, де ми відчуваємо, що ризики схиляються в бік зниження, і це був один із факторів, який спонукав нас цього разу послабити 50 базисних пунктів».

Експорт Китаю в липні зріс на 3.3%, імпорт скоротився на -5.6%, що краще, ніж очікувалося

Торгові дані Китаю були кращими, ніж очікувалося, і допомогли стабілізувати настрої на ринку. Принаймні, у липні спостерігалося відновлення експорту, тоді як імпорт скоротився менше, ніж очікувалося. Загальна торгівля зі США продовжувала скорочуватися, при цьому обсяги торгівлі в річному обчисленні знизилися на -13.4% дпр. Імпорт із США також скоротився на -28.3% дпр. З іншого боку, загальна торгівля з ЄС зросла на 4.6% дпр з січня по липень, при цьому експорт зріс на 6.1% дпр, а імпорт – на 2.3% дпр. Проте реальні випробування настануть пізніше цього року, оскільки з 300 вересня вступлять в силу мита США на китайські товари в розмірі 1 мільярдів доларів США.

У липні в доларах США: загальний обсяг торгівлі знизився на -0.8% дпр до 398.0 млрд дол. Експорт зріс на 3.3% дпр до 221.5 млрд дол. США, що вище очікуваного рівня -0.2% дпр. Імпорт впав на -5.6% дпр до 176.5 млрд дол. США, вище очікуваного рівня -8.8% дпр. Профіцит торгівлі зменшився до 45.0 млрд доларів США, у порівнянні з червневими 51.0 млрд доларів, але перевершив очікування в 44.2 млрд доларів США.

Щодня з січня по липень: загальний обсяг торгівлі знизився на -1.8% дпр до 2559.5 млрд доларів США. Експорт зріс на 0.6% до 1392.6 млрд дол. Імпорт впав на -4.5% до 1166.9 млрд. Профіцит торгівлі склав 255.7 млрд доларів США.

Щодня з січня по липень з ЄС: загальний обсяг торгівлі зріс на 4.6% дпр до 400.2 млрд доларів США. Експорт зріс на 6.1% дпр до 241.1 млрд дол. Імпорт зріс на 2.3% дпр до 159.1 млрд доларів США. Профіцит торгівлі склав 82.1 млрд доларів США.

Щодня з січня по липень у США: загальний обсяг торгівлі знизився на -13.4% дпр до 308.0 млрд доларів США. Експорт скоротився на -7.8% дпр до 238.3 млрд дол. Імпорт скоротився на -28.3% дпр до 69.8 млрд доларів США. Профіцит торгівлі склав 168.5 млрд доларів США.

Щодня з січня по липень, з АС: загальний обсяг торгівлі зріс на 7.7% дпр до 94.6 млрд доларів США. Експорт зріс на 1.9% дпр до 26.2 млрд дол. Імпорт зріс на 10.0% до 68.5 млрд доларів США. Торговельний дефіцит склав 42.3 млрд доларів США.

Щоденні оберти: (S1) 1.2112; (P) 1.2152; (R1) 1.2182; Більше ...

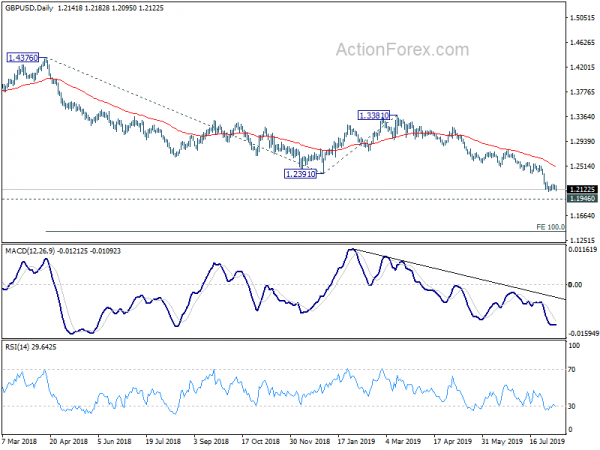

GBP/USD слабшає на початку американської сесії, але залишається вище 1.2079 тимчасового мінімуму. Внутрішньоденне упередження залишається нейтральним спочатку. У разі більш сильного відновлення, підйом повинен бути обмежений опором опори на 1.2382, щоб відновити падіння. З нижньої сторони, прорив 1.2079 буде націлений на мінімум 1.1946. Прорив буде націлений на 100% прогнозування від 1.4376 до 1.2391 з 1.3381 на 1.1396.

На більшому малюнку тенденція зниження від 1.4376 (високий 2018) поширюється на низький рівень 1.1946. Ми були б обережні щодо того, як донизу. Але вирішальний перерва відновиться тенденцією до зменшення від 2.1161 (високий 2007) до 61.8% проекції 1.7190 до 1.1946 з 1.4376 на 1.1135. У будь-якому випадку середньостроковий прогноз залишатиметься низьким, поки триває стійкість 1.3381 у разі сильного відскоку.

| GMT | Ccy | Події | Фактичний | Консенсус | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 23:01 | GBP | Баланс цін на будинок RICS лип | -9.00% | -1.00% | -1.00% | |

| 23:50 | JPY | Житлові кредити Р/Р 2 кв | 2.30% | 2.40% | 2.40% | |

| 23:50 | JPY | Поточний рахунок (JPY) черв | 1.94T | 1.76T | 1.31T | |

| 03:05 | CNY | Баланс торгівлі (CNY) лип | 310.26b | 309.51b | 345.18b | |

| 03:05 | CNY | Імпорт Y/Y (CNY) лип | 0.40% | -3.30% | -0.40% | |

| 03:05 | CNY | Експорт Y/Y (CNY) лип | 10.30% | 10.60% | 6.10% | |

| 03:05 | CNY | Торговельний баланс (дол. США) липень | $ 45.06b | $ 44.23b | $ 50.98b | |

| 03:05 | CNY | Імпорт (дол. США) р / р лип | -5.60% | -8.80% | -7.30% | |

| 03:05 | CNY | Експорт (USD) Y / Y лип | 3.30% | -0.20% | -1.30% | |

| 08:00 | EURO | Економічний бюлетень ЄЦБ | ||||

| 12:30 | CAD | Новий індекс цін на житло M / M Jun | -0.10% | 0.00% | -0.10% | |

| 12:30 | USD | Початкові претензії безробітних (AUG 3) | 209K | 217K | 215K | 217K |

| 14:00 | USD | Оптові запаси П/М (ЧЕРВ. П) | 0.20% | 0.20% | ||

| 14:30 | USD | Зберігання природного газу | 65B |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex