Європейські основні фондові біржі сьогодні загалом торгуються нижче, на тихих ринках безпосередньо перед закриттям місяця. З іншого боку, долар є одним з найсильніших разом з австралійським і ківі. Незважаючи на різке падіння азіатських акцій, європейські ринки відновлюються після початкової слабкості. Ринки облігацій стабільні, прибутковість основних казначейських облігацій дещо зростає. Такий розвиток подій має підтримувати слабку ієну, зокрема USD/JPY.

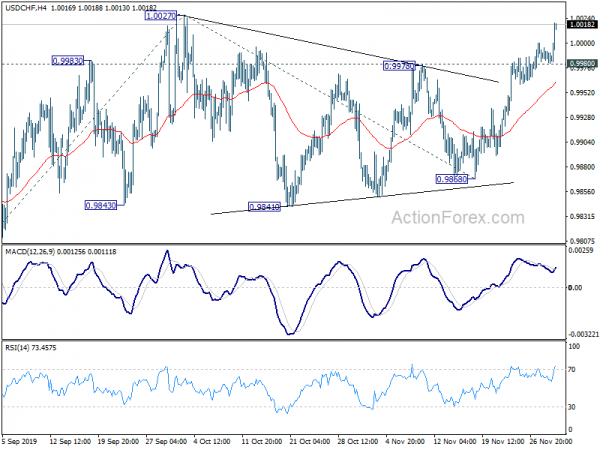

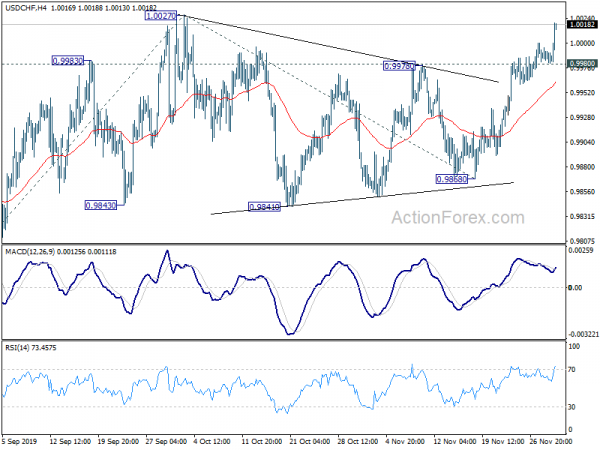

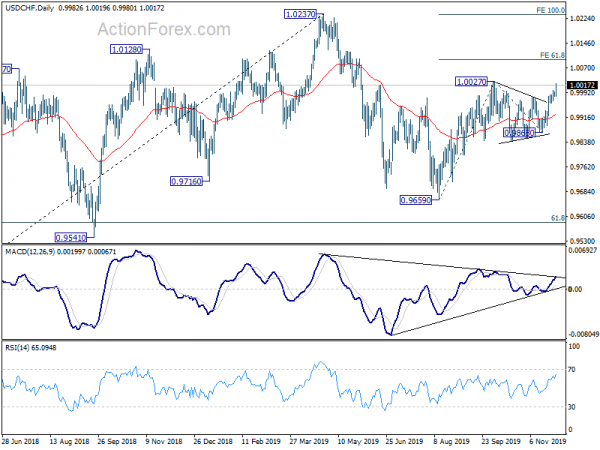

Технічно прорив EUR/USD підтримки 1.0989 вказує на відновлення падіння з 1.1175 нарешті. Зараз він повертається до мінімуму 1.0879. USD/CHF дуже скоро зустріне опір 1.0027. Прорив відновить повне зростання від 0.9659. Це дві пари, які варто переглянути перед тижневим закриттям.

У Європі FTSE наразі впав на -0.32%. DAX зріс на 0.30%. CAC зріс на 0.26%. Дохідність 10-річних облігацій Німеччини зросла на 0.0011 до -0.348. Раніше в Азії Nikkei впав на -0.49%. Гонконгський HSI знизився на -2.03%. China Shanghai SSE впав на -0.61%. Singapore Strait Times знизився на -0.21%. Прибутковість 10-річних JGB Японії зросла з 0.0072 до -0.082.

ВВП Канади зріс на 0.1% у вересні та на 0.3% у третьому кварталі

ВВП Канади зріс на 0.1% м/м у вересні, що відповідає очікуванням. Зростання послуг (+0.2%) трохи випереджає зростання товарів (+0.1%). Зростання зафіксовано в 13 із 20 галузей промисловості.

У третьому кварталі зростання ВВП сповільнилося до 3%, порівняно з 0.3% у другому кварталі. У річному обчисленні ВВП зріс на 2%. Бізнес-інвестиції зросли на 0.9% у третьому кварталі, що є найшвидшим темпом з четвертого кварталу 1.3 року. Зростання витрат домогосподарств прискорилося до 2.6% після зростання на 2017% у другому кварталі. Це зростання було пом'якшене падінням експорту на 0.4%, тоді як імпорт залишився на рівні.

Крім того, у Канаді IPPI зріс на 0.1% у жовтні, що вище очікувань на 0.0% у порівнянні з попереднім місяцем. RMPI впав на -1.9% за місяць, що відповідає очікуванням.

CPI єврозони зріс до 1.0%, базовий до 1.3%

ІСЦ єврозони прискорився до 1.0% р/р у листопаді з 0.7% р/р, перевершивши очікування в 0.8% р/р. Основний ІСЦ також прискорився до 1.3% р/р, порівняно з 1.1% р/р, перевищивши очікування в 1.2% р/р.

Рівень безробіття в Німеччині знизився на -16 тис. у листопаді проти очікуваного зростання на 5 тис. Рівень безробіття залишився без змін і склав 5%, що відповідає очікуванням. Однак роздрібні продажі впали на -1.9% порівняно з попереднім місяцем, що набагато гірше за очікування (-0.2% за попередній місяць).

KOF у Швейцарії впав до 93, економічні перспективи залишаються послабленими

Швейцарський економічний барометр KOF знизився до 93.0 у листопаді з 94.8 і не виправдав очікувань у 95.0. Це також найнижчий рівень з 2015 року. KOF сказав: «Рух вниз, який спостерігався з початку року, продовжується. Показник барометра все ще значно нижче свого довгострокового середнього значення. Перспективи для швейцарської економіки залишаються послабленими».

Крім того, «декілька груп індикаторів однаково відповідальні за падіння. Проте негативні сигнали від діяльності готелів і громадського харчування, банківського і страхового секторів помітні незначно. Показники щодо зовнішнього попиту та інших послуг також знижуються. З іншого боку, показники виробничого сектору залишаються майже незмінними».

Споживча впевненість Gfk у Великій Британії не змінилася на рівні -14, майбутні вибори — можливість вивести Великобританію з депресії.

Індекс споживчих настроїв GfK у Великобританії не змінився на рівні -14 у листопаді, що відповідає очікуванням. Індекс загальної економічної ситуації протягом наступних 12 місяців покращився на 3 пункти з -37 до -34, що на два пункти нижче, ніж -32 рік тому. Джо Стейтон, директор зі стратегії клієнтів у GfK, каже: «Перед обличчям Brexit і невизначеністю виборів споживачі явно перебувають у режимі «очікувати і дивитися»…

«Загальні вибори потенційно є можливістю вивести нас із депресії, але для цього має бути чіткий результат. Завислий парламент може завдати шкоди споживчій довірі та, безумовно, посилить очевидне нездужання, яке ми бачимо місяць за місяцем».

Промислове виробництво в Японії скоротилося найбільше за майже два роки

Промислове виробництво Японії різко впало на -4.2% м/м у жовтні, що не відповідає очікуванням у -2.1% м/м. Це також найгірше падіння за майже два роки з січня 2018 року. Вважалося, що на виробництво негативно вплинула тимчасова зупинка заводів через тайфун. Також вплинуло уповільнення виробництва дорогоцінних товарів після підвищення податку з продажів.

METI також зазначив, що згідно з оглядом прогнозу виробництва в промисловості, очікується зниження виробництва в листопаді та зростання в грудні. Міністр фінансів Таро Асо заявив, що уряд розгляне можливість збільшення фінансування або безготівкової підтримки, щоб забезпечити тенденцію до відновлення економіки.

Також у Японії рівень безробіття залишився незмінним і становив 2.4% у жовтні, що відповідає очікуванням. Початок будівництва житла впав на -7.4% р/р проти очікування на -7.6% р/р. Основний ІСЦ Токіо зріс до 0.6% р/р у листопаді, що відповідає очікуванням. Споживча впевненість зросла до 38.7 з 36.2.

Банк Японії Курода просуває дерегуляцію та структурні реформи

Голова Банку Японії Харухіко Курода заявив сьогодні парламенту, що «поєднання фіскальної та монетарної політики недостатньо» для стимулювання економіки. Також важливо «продовжити дерегуляцію та структурні реформи, щоб підвищити середньо- та довгостроковий потенціал зростання Японії».

Курода повторив свою думку про те, що ультрамодна монетарна політика може посилити ефект фіскального стимулювання. Однак він також наголосив, що «наші зусилля щодо пом’якшення монетарної політики спрямовані на досягнення нашої цільової ціни, а не на допомогу у фінансуванні державних витрат. Тут потрібно провести чітку лінію»,

Виконавчий директор Ейдзі Маеда заявив парламенту, що «поточне надвільне монетарне середовище стимулює економіку, стимулюючи капітальні витрати та інвестиції в житло». Це «підштовхне» доходи домогосподарств і ціни на активи. Але політики також «зважають» на «надмірне зниження» прибутковості наддовгих боргів. Він попередив, що це може «зашкодити суспільним настроям та економічній активності через зниження відсотків, які страховики життя та пенсійні фонди отримують від своїх інвестицій».

Середньоденна перспектива USD / CHF

Щоденні оберти: (S1) 0.9977; (P) 0.9989; (R1) 1.0007; Більше ...

USD/CHF наразі піднімається до 1.0019. Внутрішньоденна тенденція залишається вгору для опору 1.0027. Прорив відновить повне зростання від 0.9659. Наступна ціль зростання буде на 61.8% від 0.9659 до 1.0027 з 0.9869 на 1.0095. З іншого боку, незначна підтримка нижче 0.9980 призведе до затримки зростання і спершу перетворить внутрішньоденні упередження на нейтральні.

У загальній картині середньостроковий прогноз залишається нейтральним, оскільки USD/CHF залишається в діапазоні 0.9659/1.0237. У будь-якому випадку, вирішальний прорив 1.0237 необхідний, щоб вказати на відновлення тренда. Інакше спостерігалося б більше побічної торгівлі з ризиком нового падіння. Тим часом, прорив підтримки 0.9695 буде націлений на підтримку 0.9541.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Будівельні дозволи M / M Oct | -1.10% | 7.20% | 7.40% | |

| 23:30 | JPY | Токийський CPI Core Y / Y Nov | 0.60% | 0.60% | 0.50% | |

| 23:30 | JPY | Рівень безробіття Жовтень | 2.40% | 2.40% | 2.40% | |

| 23:50 | JPY | Промислове виробництво M / M Жовт P | -4.20% | -2.10% | 1.70% | |

| 00:01 | GBP | Споживчі настрої GfK Nov | -14 | -14 | -14 | |

| 00:30 | AUD | Кредит приватного сектору М / М Жовт | 0.10% | 0.30% | 0.20% | |

| 05:00 | JPY | Житло починається Y / Y жовтня | -7.40% | -7.60% | -4.90% | |

| 05:00 | JPY | Індекс споживчих настроїв листопада | 38.7 | 35.4 | 36.2 | |

| 08:00 | CHF | Кодовий індикатор KOF Нов | 93 | 95 | 94.7 | |

| 08:55 | EURO | Німеччина рівень безробіття листопад | 5% | 5% | 5% | |

| 08:55 | EURO | Зміна безробіття в Німеччині Лис | -16K | 5K | 6K | |

| 09:30 | GBP | Затвердження іпотеки | 65K | 65K | 66K | |

| 09:30 | GBP | M4 Грошова маса M / M жовт | 0.00% | 0.50% | 0.70% | |

| 10:00 | EURO | Рівень безробіття в Єврозоні Жовтень | 7.50% | 7.50% | 7.50% | |

| 10:00 | EURO | ІСЦ єврозони Y / Y листопада P | 1.00% | 0.80% | 0.70% | |

| 10:00 | EURO | ІСЦ єврозони – базовий р/р лист.п | 1.30% | 1.20% | 1.10% | |

| 13:30 | CAD | ВВП М / М Сен | 0.10% | 0.10% | 0.10% | |

| 13:30 | CAD | Індекс цін на сировину Жовт | -1.90% | -1.90% | 0.00% | |

| 13:30 | CAD | Ціна промислового продукту M / M Oct | 0.10% | 0.00% | -0.10% |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex