Ринки продовжують залишатися в режимі ризику сьогодні, а ф'ючерси на США вказують на нові рекорди. Новини про те, що Китай скоротить вдвічі мита на деякі імпортні товари США, трохи піднялися. Крім того, коронавірус продовжує залишатися поза увагою інвесторів. На валютних ринках на сьогодні найсильнішим є австралійський долар, далі йде євро, а потім долар. Стерлінг найслабший, за ним іде канадець. За тиждень товарна валюта є найсильнішою, на чолі з австралійцем. Стерлінг є найслабшим, за ним йдуть єна та франк.

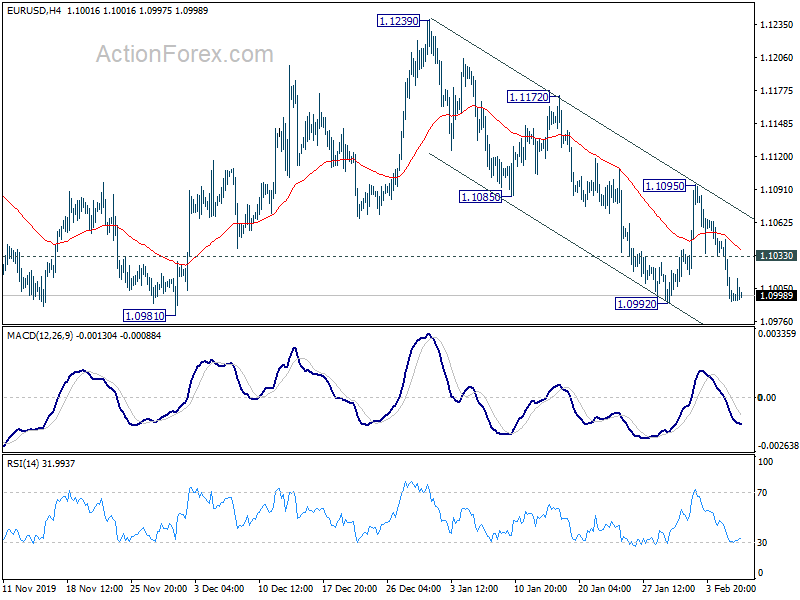

Технічно, EUR/USD стабілізується трохи попереду підтримки 1.0992. Але відновлення поки дуже слабке, і подальше падіння йде на користь. Прорив 1.0992 підтвердить те, що корекційне зростання від 1.0879 завершилося трьома хвилями вгору з 1.1239. Далі слід побачити повторне тестування мінімуму 1.0879. З іншого боку, відновлення EUR/JPY, здається, трохи втрачає імпульс перед незначним опором 121.26. Відмова від цього опору збереже найближчу перспективу ведмежого рівня для продовження падіння з 122.87 до 119.77 вперед.

У Європі FTSE зараз виріс на 0.37%. DAX виріс на 0.64%. CAC зріс на 0.75%. Німецька 10-річна дохідність зросла на 0.0109 до -0.346. Раніше в Азії Nikkei виріс на 2.38%. HSI в Гонконзі виріс на 2.64%. China Shanghai SSE подорожчає на 1.72%. Times Singapore Strait Times зріс на 0.98%. Дохідність 10-річного JGB в Японії зросла на 0.0177 до -0.015.

Початкові заявки по безробіттю в США впали до 202 тис., продуктивність несільськогосподарського виробництва зросла на 1.4%

За тиждень, що закінчився 15 лютого, кількість первинних заявок по безробіттю в США впала на -202 тис. до 1 тис., що нижче очікуваного рівня в 210 тис. Чотиритижнева ковзна середня початкових претензій впала на -3 тис. до 211.75 тис. За тиждень, що закінчився 48 січня, постійні претензії зросли на 1.751 тис. до 25 млн. Чотиритижнева ковзна середня безперервних претензій знизилася на -13.25 тис. до 1.742 млн.

Несільськогосподарська продуктивність зросла на 1.4% у четвертому кварталі, що відповідало очікуванням. Витрати на одиницю праці зросли на 4%, перевищивши очікування на 1.4%.

ЄЦБ Лагард: економіка єврозони продовжує потребувати грошової підтримки, щоб захистити себе від глобальних зустрічних вітрів

На слуханнях комітету Європарламенту президент ЄЦБ Крістін Лагард сказала, що «спадщина фінансової кризи призвела до зниження процентних ставок». Така «низька процентна ставка та низька інфляція значно зменшили можливості ЄЦБ та інших центральних банків у всьому світі пом’якшити монетарну політику в умовах економічного спаду». Були також структурні проблеми, такі як «екологічна стійкість, швидка цифровізація, глобалізація та фінансові структури, що розвиваються». Отже, настав «відповідний час» для проведення огляду стратегії політики.

Що стосується економіки, вона сказала, що в світовій економіці є «попередні ознаки стабілізації», але невизначеність навколо впливу коронавірусу є «новим джерелом занепокоєння». Загальні помірні показники зростання є «перехідними від підвищення заробітної плати до цін», а інфляція залишається низькою. Отже, економіка єврозони «продовжує потребувати підтримки з боку нашої монетарної політики, яка забезпечує щит від глобальних зустрічних вітрів».

Щомісячний бюлетень ЄЦБ в основному повторює коментарі Лагард. У ньому зазначається, що розширення єврозони й надалі підтримуватиметься «вигідними умовами фінансування». Ризики залишаються «знижуючими» в єврозоні через «геополітичні фактори, зростання протекціонізму та вразливості в країнах з ринковою економікою, що розвивається». Але ризики «стали менш вираженими».

BoJ Masai: Світова економіка відновиться протягом першої половини 2020 року

Член правління Банку Японії Такако Масаї сказав, що світова економіка на шляху до відновлення «в першій половині 2020 року», оскільки «здається, є ознаки відновлення у виробничому секторі». Хоча спалах коронавірусу в Китаї є одним з ризиків для світової економіки і може зашкодити настроям бізнесу.

Для неї «все ще важливо, щоб Японія наполегливо продовжувала поточну політику щодо повного подолання дефляції». І «БЮ наполегливо розроблятиме заходи, які вважалися необхідними на той момент»,

Щодо ризиків, пов’язаних із надвільною монетарною політикою, «якщо будуть ознаки збою у фінансовому посередництві, ми, звичайно, вживемо необхідних заходів, у тому числі для того, щоб наша програма стимулювання стала більш стійкою».

Роздрібні продажі в Австралії впали на -0.5%, профіцит торгівлі скоротився до 5.22 млрд австралійських доларів

Роздрібні продажі в Австралії в грудні впали на -0.5% м/м, що гірше, ніж очікувалося -0.2% м/м. Однак цього було недостатньо, щоб компенсувати сильне зростання в листопаді на 1.0% за місяць. У грудні 2019 року з урахуванням сезонних змін впали такі штати та території: Новий Південний Уельс (-1.2%), Квінсленд (-0.5%), Південна Австралія (-1.3%), Північна територія (-0.4%) та Австралійський Столична територія (-0.1%). Вікторія (0.0%) і Західна Австралія (0.0%) залишилися відносно незмінними, тоді як Тасманія (1.1%) зросла.

У сезонно скоригованих термінах експорт товарів і послуг зріс на 557 млн. австралійських доларів до 41.29 млрд. австралійських доларів. Імпорт товарів та послуг зріс на 853 млн австралійських доларів до 36.07 млрд австралійських доларів. Профіцит торгівлі дещо знизився до 5.22 млрд австралійських доларів, що менше, ніж очікувалося, 5.60 млрд австралійських доларів.

Ділова впевненість NAB в Австралії не змінилася на рівні -1, потрібна додаткова підтримка RBA

Австралія NAB Business Confidence не змінилася на рівні -1 у четвертому кварталі. Поточні умови бізнесу покращено з 4 до 2. Однак умови бізнесу протягом наступних трьох місяців знизилися з 4 до 10, протягом наступних 9 місяців – з 12 до 20.

Алан Остер, головний економіст NAB Group: «Опитування в цілому відповідає нашим загальним оцінкам економіки. Слабкий приватний сектор – особливо в споживчому просторі та лише помірний інфляційний тиск. Існує також певний ризик щодо перспектив ринку праці та інвестицій у бізнес. Ми вважаємо, що потрібна додаткова підтримка політики, і що це все ще, ймовірно, відбудеться у 2020 році, але наразі RBA перебуває в режимі очікування, оскільки умови на ринку праці все ще добре».

Середньоденна перспектива EUR / USD

Щоденні оберти: (S1) 1.0979; (P) 1.1014; (R1) 1.1033; Більше ...

Внутрішньоденне зміщення EUR/USD залишається на спаді з акцентом на підтримці 1.0992. Вирішальний прорив там відновить все зниження з 1.1239. Крім того, це додало б справу, що корекційний відскок від 1.0879 завершився на рівні 1.1239. У цьому випадку глибше падіння буде спостерігатися до повторного тестування мінімуму 1.0879. З іншого боку, незначний опір вище 1.1033 спочатку перетвориться на нейтральне внутрішньоденне зміщення.

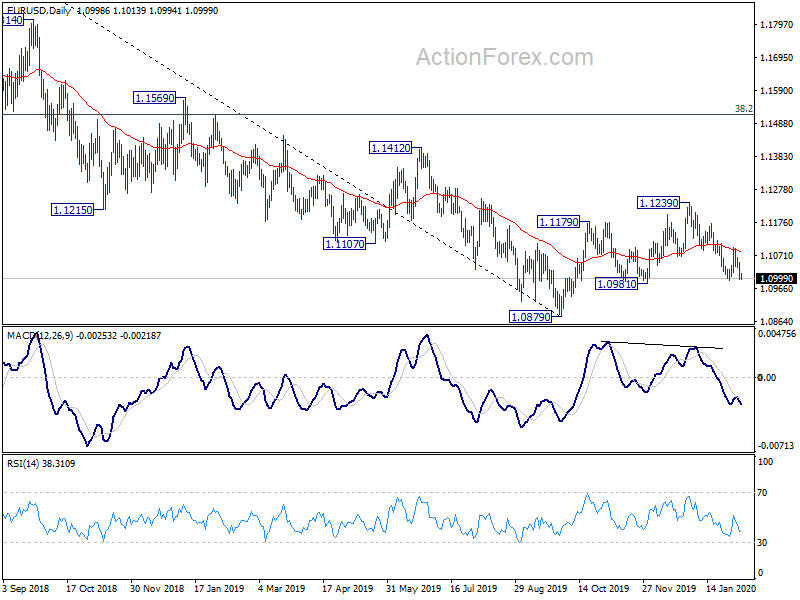

У більшій картині відскок від 1.0879 в цій точці розглядається як коригуючий хід. У разі чергового підйому вгору слід обмежити 38.2% -ве відновлення від 1.2555 до 1.0879 в 1.1519. І тенденція до зниження з 1.2555 (у 2018 році найвищою мірою) відновиться на більш пізньому етапі. Однак тривалий перерва в 1.1519 примхне цей ведмежий погляд і призведе до більш сильного підняття до 61.8% коригування при 1.1915 наступному.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 00:30 | AUD | NAB Business Confidence Q4 | -1 | -2 | -1 | |

| 00:30 | AUD | Роздрібна торгівля M / M грудня | -0.50% | -0.20% | 0.90% | 1.00% |

| 00:30 | AUD | Торговий баланс (AUD) грудня | 5.22B | 5.60B | 5.80B | 5.52B |

| 07:00 | EURO | Німеччина Заводські замовлення М / М Груд | -2.10% | 0.60% | -1.30% | -0.80% |

| 09:00 | EURO | Економічний бюлетень ЄЦБ | ||||

| 12:30 | USD | Вакансії Challenger скорочують р/р січень | 27.80% | -25.20% | ||

| 13:30 | USD | Первісні вимоги безробітних (31 січня) | 202K | 210K | 216K | 217K |

| 13:30 | USD | Nonfarm Productivity Q4 P | 1.40% | 1.40% | -0.20% | |

| 13:30 | USD | Витрати на одиничну працю Q4 P | 1.40% | 0.90% | 2.50% | |

| 15:30 | USD | Зберігання природного газу | -123B | -201B |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex