Коронавірус змінює картину глобального зростання

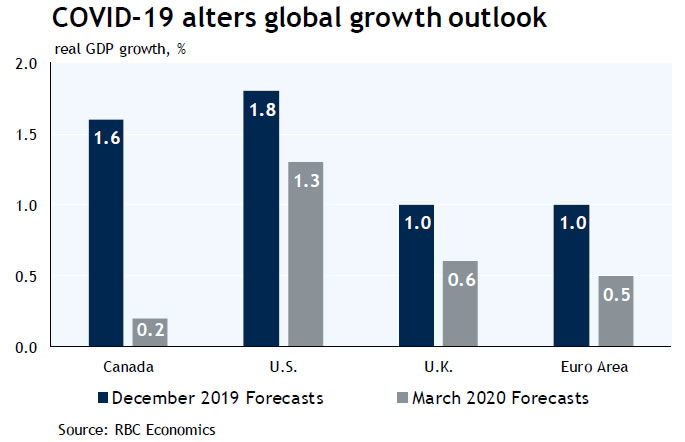

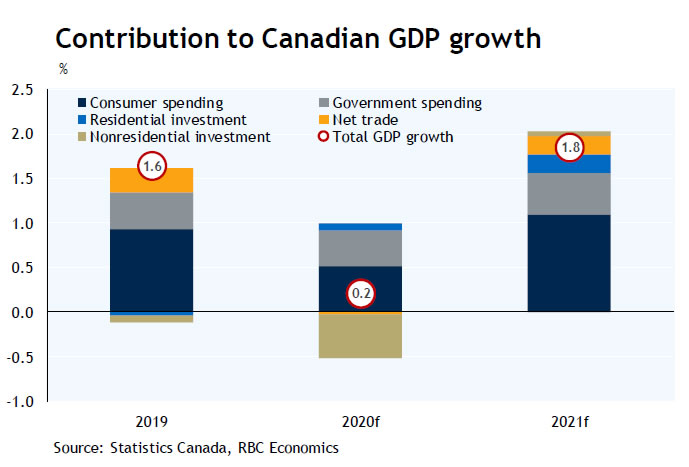

З моменту нашого останнього оновлення в грудні на перспективи світової економіки серйозно вплинуло поширення COVID-19, посилене різким зниженням цін на нафту, що посилить біль від потрясінь, пов’язаних з вірусом, у нафтовидобувних регіонах. Центральні банки у відповідь знизили процентні ставки. Уряди також вживають заходів стимулювання, щоб притупити вплив. Чи буде достатньо цих дій? Фінансові ринки залишаються скептичними, ринки акцій падають, а інвестори йдуть на захист державних облігацій. Навіть за умови агресивного втручання зростає ймовірність того, що країни світу цього року впадуть у рецесію. Це особливо вірно в Канаді, де поєднання падіння цін на нафту та зупинок, пов’язаних із вірусом, ймовірно, перевершить будь-яке підвищення, яке забезпечують нижчі процентні ставки та державні витрати. Ми очікуємо, що економіка скоротиться у другому та третьому кварталах, що призведе до зниження річного зростання Канади лише до 0.2%.

Фінансові ринки готуються до глобальної рецесії

Занепокоєння щодо впливу COVID-19 на глобальні економічні перспективи посилилися в лютому, оскільки фінансові ринки екстраполювали те, що виглядало як скромний удар по світовій економіці, на повноцінний економічний спад. Оскільки вірус поширювався за межами Китаю, уряди та бізнес відреагували агресивно – закрили школи та скасували заходи та авіарейси, а у випадку Італії – ввели карантинні заходи по всій країні. Прямий вплив на діяльність через переривання глобальних ланцюгів поставок разом із падінням туристичної активності привели до зниження прогнозів зростання на 2020 рік. ОЕСР знизила свій базовий прогноз для країн-членів на 0.5 відсоткового пункту і заявила, що існує ризик того, що удар може становити 1.5 в.п. Китай, економіка якого спочатку постраждала, зараз, за прогнозами, буде розвиватися найнижчими темпами з 1990 року. Цей прогноз передбачає, що різке падіння в першому кварталі буде тимчасовим. Очікується, що очікуване уповільнення економіки Великобританії та єврозони тепер буде більш серйозним, економіка США буде найповільнішою з часів Великої рецесії, а Канада, ймовірно, перебуває в рецесії. Ці зниження рейтингу більше відповідають тому, що очікують фінансові ринки. Розгром на світових фондових ринках продовжується: світовий індекс впав майже на 20% з максимуму 12 лютого. Дохідність державних облігацій змінилася, і тепер це означає, що центральні банки можуть побачити, що політика виходить за межі надзвичайних стимулюючих рівнів, які настали після Великої рецесії.

Центральні банки діють агресивно

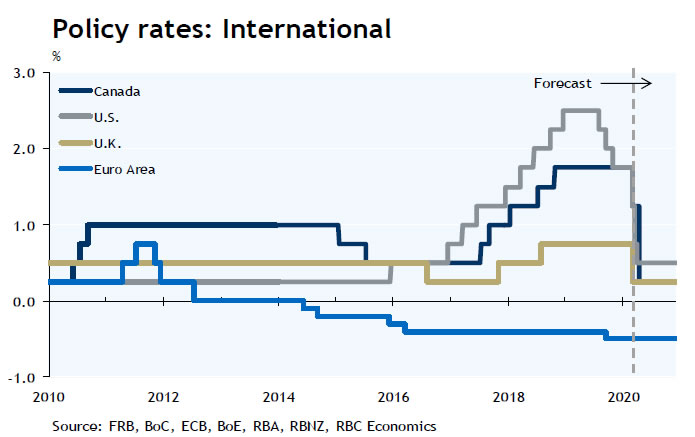

Попит інвесторів на скоординовану глобальну політичну реакцію призвів до того, що центральні банки першими вийшли з успіху, оскільки Федеральна резервна система США вперше з жовтня 2008 року знизила ставку до ставки на міжнародному рівні. запланована зустріч на наступний день. Взявши сторінку з ФРС, Банк Англії перейшов до запланованого засідання, знизив ставки на 50 б/с і запровадив схему підтримки кредитування малого бізнесу. ЄЦБ також вжив цілеспрямованих заходів, включаючи кількісне пом'якшення та дешеве фінансування корпоративного сектору. Ми очікуємо, що центральні банки, які мають можливість знизити ставки, зроблять це в наступні місяці, щоб послабити фінансовий тиск на домогосподарства та підприємства.

Уряди мають і будуть продовжувати оприлюднювати політику, спрямовану на підтримку галузей та окремих осіб, які постраждали від вірусу. Протягом останнього тижня пакети стимулів були оголошені у Великобританії та в меншій мірі в Канаді. Уряди США та Європи також готують свої пакети стимулів. Вакуум даних про вплив вірусу Поки що небагато економічних релізів за межами Китаю охопили ефект вірусу. Індекс ділових настроїв Китаю впав до рекордно низького рівня в лютому, а діяльність фабрик і роздрібної торгівлі, ймовірно, впала, що підтвердило скорочення прогнозу зростання. Китайський експорт впав у лютому. Ми очікуємо, що подібні звіти з’являться в Європі, оскільки в економічних даних з’являться закриття шкіл та скасування заходів. Наша поточна думка полягає в тому, що хіт за межами Китаю буде найбільш очевидним у другому кварталі, і ми шукаємо негативний відбиток у більшості країн, за якими ми стежимо.

Політики США підключаються

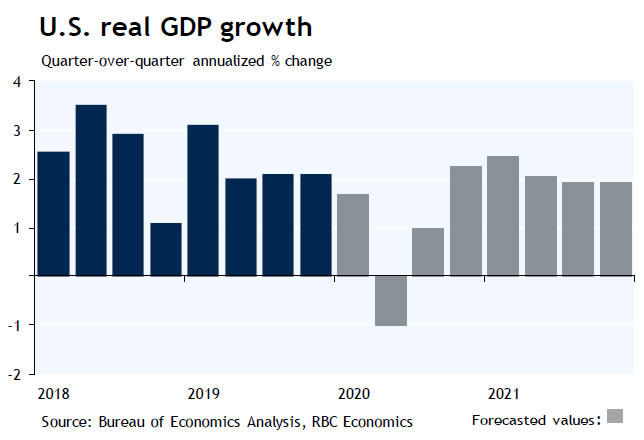

Дані США ще не вказують на будь-який вплив вірусу, окрім анекдотичних звітів та паніки на фінансових ринках. Споживачі перебувають у хорошій формі з роботою та здоровими балансами, а сучасні показники впевненості залишаються високими. Підприємства стикаються з проблемами, коли ланцюжки поставок перериваються, а залишкові мита на китайський імпорт спричиняють напруження та зниження цін на нафту, що тяжіє для виробників енергії. Але основним знаком найближчим часом стане стійкість і поширеність вірусу та подальші директиви, видані чиновниками охорони здоров’я. Майбутні дані про споживчі та ділові довіри, подорожі та туристичну активність і здатність підприємств отримувати виробничі ресурси дозволять масштабувати удар до зростання у другому кварталі. Наш базовий прогноз передбачає скорочення економіки на 1% у річному обчисленні у другому кварталі зі зростаючою ймовірністю того, що відновлення буде відкладено до кінця року.

Агресивна реакція ФРС на зростаючі негативні ризики була спрямована на те, щоб підтримувати фінансові умови на рівні, а також на високому рівні довіри. Ми очікуємо зниження ставки на 50 б/с на зустрічі пізніше цього місяця, а потім ще на 25 б/с. Грошово-кредитна політика сама по собі не зможе протистояти короткостроковому впливу вірусу на деякі галузі, а це означає, що урядам та іншим установам потрібно буде надати цільове фінансування та можуть звернутися до програм, які зазвичай використовуються для вирішення проблем, пов’язаних із стихійними лихами. Ринки стежать за реакцією адміністрації Трампа, говорячи про зниження податку на заробітну плату, підтримку погодинних працівників, які постраждали від вірусу, та відстрочення сплати податків.

Чи можна все ще стримати вірус – питання відкрите, але на даному етапі ми припускаємо, що найбільший економічний вплив прийде на другу половину року. Тоді поєднання низьких процентних ставок та інших заходів політики має сприяти відновленню довіри. Ми не очікуємо різкого відновлення, але спостерігаємо поступове повернення до позитивного зростання протягом другої половини року. У мережі ми очікуємо, що економіка США зросте на 1.3% у 2020 році, що на піввідсоткового пункту нижче, ніж у грудневому звіті. До 2021 року, коли виборчий цикл 2020 року також буде відображатися у дзеркалі заднього виду, ми очікуємо, що економіка повернеться до тенденційного темпу в 1.8%, що відкриє двері для ФРС, скасувавши принаймні деякі «надзвичайні» зниження ставок.

Очікується рецесія в Канаді

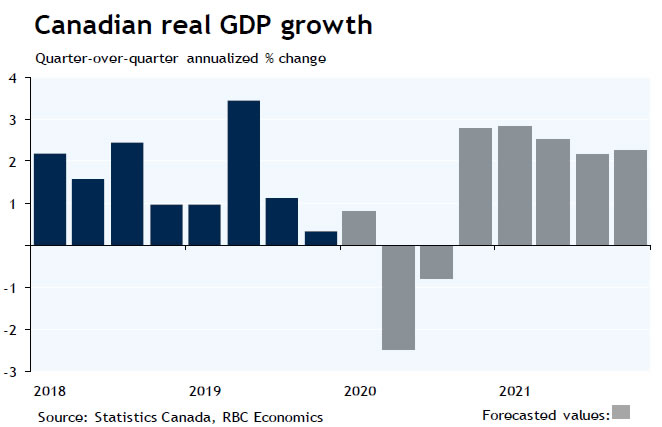

Передача до 2020 року була слабкою в Канаді: реальний ВВП зростав незначними темпами на 0.3% у річному обчисленні в четвертому кварталі. Не зникли повністю перехідні фактори, що тяжіли на зростанні наприкінці минулого року. У всякому разі, нові тимчасові фактори посилилися через занепокоєння, пов’язані з COVID-19 та падінням цін на нафту. Банк Канади знизив ставку на 50 базисних пунктів 4 березня та взяв на себе зобов’язання внести додаткові коригування, якщо це необхідно, щоб обмежити жорсткість фінансових умов, пов’язану зі збільшенням кредитних спредів та падінням цін на акції. Ми очікуємо, що вони знизять політичну ставку ще на 100 б.п.

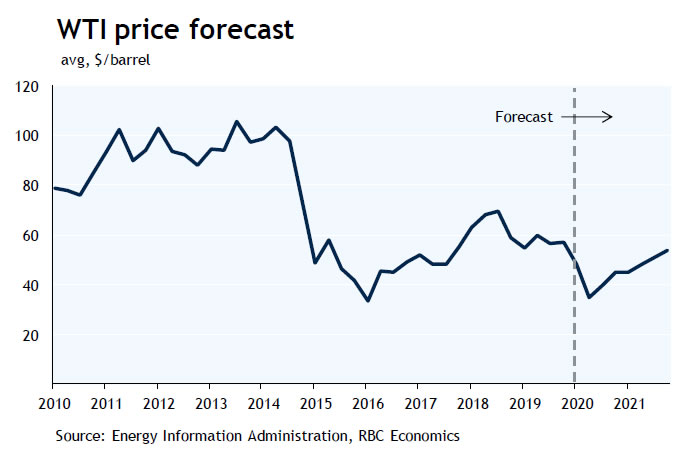

Зниження цін на нафту додає ще більше негативних наслідків для прогнозу

Іншою потужною силою для найближчих економічних перспектив є падіння цін на нафту, яке сталося після суперечки між Саудівською Аравією та Росією щодо видобутку нафти. У результаті розбіжностей Саудівська Аравія оголосила, що з 1 квітня нарощує видобуток і знижує ціни. Ціни на нафту вже були під тиском, оскільки коронавірус обтяжував попит на паливо. Світова контрольна ціна West Texas Intermediate більш ніж на 50% нижче свого нещодавнього піку 6 січня 2020 року. Різко знижені ціни на нафту означають ще один період напруження для нафтовидобувних провінцій і удар по доходу країни.

Ми внесли значні зміни до свого прогнозу в бік зменшення, і тепер очікуємо зростання реального ВВП помірними темпами на 0.8% у першому кварталі з наступним двоквартальним зниженням на 1% та 2.5% у 0.8 та 2 кварталах відповідно. Наше базове припущення полягає в тому, що вплив вірусу завершиться до кінця першої половини року, однак збереження низьких цін на нафту перешкоджатиме відновленню економіки. Ключем до найближчої перспективи та темпів відновлення буде відповідна політика урядів. План федерального уряду щодо забезпечення заходів підтримки для пом’якшення впливу вірусу включав збільшення трансфертів на медичну допомогу та збільшення страхування на випадок безробіття, хоча збільшення обох програм було відносно обмеженим. Наш прогноз передбачає, що федеральний бюджет на 3 березня буде включати додаткову підтримку.

Слабкість цін на сировинні товари, включаючи нафту, вплине на деякі ключові сектори економіки найближчим часом. Прогнозується, що протягом наступних кількох місяців рівень тиску на сферу послуг зросте. Ми очікуємо, що найбільший негативний вплив коронавірусу проявиться у другому кварталі, оскільки зниження цін на нафту вплине на економіку в третьому кварталі. Падіння подорожей та розваг пошириться на інші частини економіки. Перебої в ланцюгах поставок і падіння зовнішнього попиту матимуть негативні наслідки для канадського промислового сектора.

Ми очікуємо, що в останньому кварталі 2021 року економіка зросте більш суттєво, налаштувавшись на кращий 2020 рік. Проте ми не очікуємо, що економіка швидко компенсує втрати у XNUMX році, враховуючи удар по довірі домогосподарств і вплив чергового раунду скорочення в нафтогазовому секторі.

Зниження банківських ставок продовжується

Хоча нижчі відсоткові ставки відкрили двері для продовження раллі на ринку житла Канади, удар по фінансових активах та перспектива того, що рецесія призведе до скорочення робочих місць, обмежують активність. Ми очікуємо звільнень та втрат робочих місць у деяких галузях, які дуже схильні до впливу, але очікуємо, що багато з них будуть тимчасовими, хоча в енергетичному секторі існує більший ризик постійних звільнень. Враховуючи нинішню напруженість ринку праці, роботодавці навряд чи поспішать скорочувати працівників, враховуючи проблеми, пов’язані з повторним наймом, коли економіка відновиться.

Приймаючи рішення щодо політики, Банк Канади мав зважити ризики між зупинкою економіки та зниженням процентних ставок, що сприяють накопиченню боргу. Зниження на 50 базисних пунктів чітко показує, що він бачить більший ризик для економіки через скорочення домогосподарств і підприємств і посилення тенденції до ослаблення перспектив зростання. Враховуючи підвищений рівень невизначеності щодо внутрішнього прогнозу та глобальних збоїв, ми очікуємо, що банк збільшить підтримку політики на майбутніх зустрічах, і прогнозуємо, що ставка овернайт знизиться до рекордно низького рівня в 0.25%.

Канадський долар постраждав, оскільки ціни на нафту впали, а неприйняття ризику призвела до того, що інвестори повернулися до долара США. У перспективі валюти будуть домінувати ці два фактори в майбутньому, оскільки монетарна політика в обох країнах, ймовірно, ще послабиться. Ми бачимо подальше зниження канадського долара в нинішньому середовищі, пов’язаному з тривогою, і збереження низьких цін на нафту, і прогнозуємо, що валюта продовжуватиме слабшати до середини року, перш ніж помірно відновитися.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex

{kind=link}