Основні моменти США

- Цього тижня фінансові ринки були більш привабливими, оскільки інвестори вболівали за обнадійливі новини про вакцини та початок президентського переходу. S&P 500 готовий завершити тиждень із виграшем на 2.3% від закриття минулого тижня.

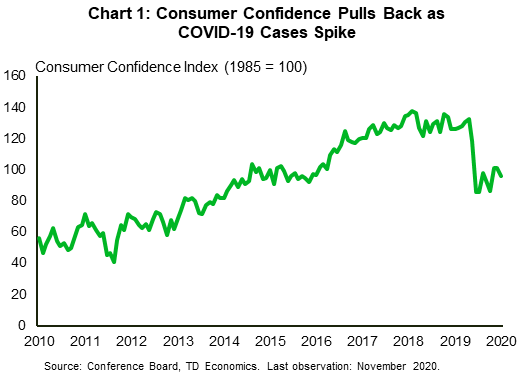

- Вплив поточної хвилі інфекцій продовжує обтяжувати економічні дані. Довіра споживачів знизилася в листопаді, і перші позови про безробіття зросли другий тиждень поспіль.

- У жовтні особистий дохід скоротився на 0.7%, що відображає загасання зростання федеральних програм допомоги. Тим часом особисті витрати зросли на 0.5%, що є найповільнішим темпом щомісячних прибутків з травня.

Канади

- Друга хвиля продовжує розгулюватися по всій Канаді. Провінції реагують на це посиленням обмежень і в деяких випадках запровадженням регіональних блокувань.

- Оптимізм малого бізнесу на рік наперед опублікував несподіваний підйом на тлі обнадійливих новин про вакцини. Однак найближча перспектива залишається слабкою, що відображає труднощі, з якими стикається малий бізнес на тлі нових обмежень.

- Внутрішній процес затвердження вакцин вже розпочався, але з огляду на відсутність у Канади власних виробничих можливостей, інші країни можуть отримати пріоритет.

США - пандемія гасить святковий привітання

На цьому тижні ринкові настрої були приємними, оскільки інвестори вболівали за обнадіюючий розвиток подій на фронті вакцин та офіційний початок президентського переходу. На момент написання статті S&P 500 готовий завершити тиждень із виграшем на 2.3% від закриття минулого тижня.

З повідомленнями про те, що ефективна вакцина, ймовірно, на горизонті, перспектива припинення пандемії раніше, ніж передбачалося, набирає популярності. До цього часу, однак, баланс ризиків здається нахиленим до негативного. Дійсно, вірус продовжує поширюватися з безпрецедентною швидкістю у багатьох штатах, що спричинило введення нового кола обмежень. Вже зараз вплив на економічне відновлення розкривається у високочастотних даних. Після трьох місяців поспіль зростання довіра споживачів знизилася в листопаді (графік 1), ілюструючи уявлення про те, що зростання, швидше за все, сповільниться до 2021 року.

Подібним чином перші позови про безробіття зросли протягом другого тижня поспіль до 778,000 XNUMX, що є найвищим рівнем із середини жовтня. Нещодавнє збільшення свідчить про те, що нинішня хвиля інфекцій уповільнює відновлення ринку праці. Якщо ця тенденція продовжиться, а вплив попередньої фіскальної підтримки швидко втратить пару, багато американських домогосподарств ризикують зіткнутися з додатковим примусом у міру наближення святкового сезону. Більше того, залишки підтримки від Закону про турботу закінчуються наприкінці року. Примітно, що ці програми продовжують надавати пільги та підтримку працівникам концертів та самозайнятим, яких державні програми страхування на випадок безробіття не охоплюють.

Довірою до вищезазначеного стали дані про особисті доходи та витрати за жовтень. Доходи скоротились на 0.7% за місяць, що відображає загасання зростання федеральних програм допомоги. Для порівняння, витрати продовжували зростати (+ 0.5%), хоча і найповільнішими темпами з початку відновлення. Тим часом рівень особистих заощаджень знизився до 13.6% (графік 2). Домогосподарства заощадили значну частину свого доходу, коли відбулася пандемія, в квітні досягнувши рівня економії до рекордного рівня 33.7%. З тих пір він зійшов, але він залишається підвищеним за історичними мірками.

Інші економічні дані, опубліковані цього тижня, включали другу оцінку реального ВВП за третій квартал. У звіті мало несподіванок, лише незначні перегляди компонентів ВВП підтверджують сильний підйом економічного зростання на 33.1% (у річному вимірі) за останній квартал. Разом із звітом було опубліковано прибуток підприємств, який у третьому кварталі зріс на 27.1% (не в річному вираженні) порівняно з попереднім кварталом завдяки значній підтримці, наданій Програмою захисту зарплати.

Забігаючи наперед, темпи зростання останнього кварталу навряд чи будуть повторені. Фактично, протоколи засідання Федерального комітету відкритого ринку 4-5 листопада показали, що члени країни готуються до найближчого сповільнення активності. Що важливо, представники ФРС продовжували розглядати економічні перспективи як похмурі з високою невизначеністю та наголошували на важливості додаткової фіскальної підтримки. Однак перспективи нового законопроекту про стимулювання значно зменшились за останні кілька тижнів. Без додаткової допомоги ми очікуємо, що економічне зростання суттєво сповільниться у цьому кварталі та наступному.

Канада - пандемія розгулюється, але вакцини зберігають надію

Цього тижня показники фінансових ринків були надійними. S&P / TSX Composite за тиждень (на момент написання статті) отримав 2% завдяки прибутку в технологічному, металургійному та гірничодобувному секторах. Зараз цей показник досяг позитивних виграшів четвертий тиждень поспіль, піднявшись до цього часу на 11% у листопаді. В інших місцях ринки нафти досягли восьмимісячного максимуму на тлі недавніх проривів вакцини проти COVID-19, послаблення долара та раптового скорочення поставок сирої сировини в США. На момент написання статті ціни на нафту становлять $ 45.2, що на 7% вище порівняно з минулим тижнем.

Що стосується економічних даних, бізнес-барометр CFIB, показник довіри малого бізнесу протягом наступних 12 місяців, зріс на 2.4 пункту до 55.7 - перше покращення з липня (графік 1). Поліпшення сподівається на надію вакциною раніше, ніж очікувалося. Тим часом, довіра на короткий термін залишалася слабкою, що відображає труднощі, з якими стикається малий бізнес на тлі зростання кількості випадків та подальших обмежень. Оскільки ці дані були зібрані до останніх обмежень, введених у Торонто та інших регіонах, найближчі перспективи найімовірніше погіршаться найближчими тижнями, що прискорить закриття бізнесу.

На пандемічному фронті друга хвиля продовжує розгулюватися по всій Канаді (діаграма 2). Друга хвиля, що піднімається, вже більша і географічно більш поширена порівняно з першою хвилею. Західна Канада - яка раніше досить добре справлялася з вірусом - цього разу спостерігається сплеск. Тим часом, атлантичні провінції, які до цього часу тримали пандемію на відстані, бачать, як їхній "міхур з Атлантики" спливає по мірі зростання випадків. Якщо така тенденція збережеться, незабаром лікарні по всій країні наберуть потужності.

В результаті провінції продовжували посилювати обмеження; Альберта додала нові обмеження, що забороняють проведення всіх соціальних зборів у приміщенні, Британська Колумбія наказала тимчасово закрити фітнес-зал у приміщенні; і Торонто ввів блокування. Також в атлантичних провінціях були введені нові обмеження. Ці заходи обов’язково впливатимуть на економічну діяльність, як це відображається в останніх даних про мобільність та бронювання ресторанів. Однак більш цілеспрямований характер цих заходів обмежить економічну шкоду відносно весни.

На цьому похмурому зимовому тлі вакцини дають надію. Канада розпочала національне затвердження Pfizer, Moderna та AstraZeneca. І все ж цілком ймовірно, що країни, в яких базуються ці вакцини, отримають перші переваги. Прем'єр-міністр визнав, що Канада знаходиться у невигідному становищі, оскільки вона "більше не має власних виробничих потужностей", щоб виготовляти власні вакцини, і вона повинна покладатися на інші країни. Це може бути причиною того, що Канада - щоб захистити свої ризики - замовила найбільше вакцин (на одну особу) порівняно з будь-якою іншою країною.

Тим часом губернатор Банку Канади Тіфф Маклем заявила, що економіка може відновитись швидше, ніж очікувалося, якщо споживчі витрати підскочать після успішних зусиль щодо вакцин. Губернатор також заявив, що є місце для зниження процентних ставок і запевнив ринки, що "витрати на позики залишатимуться дуже низькими протягом тривалого часу".

США: майбутні ключові економічні випуски

Зайнятість у США - листопад *

Дата випуску: 4 грудня 2020 року

Попередня: NFP 638k; Ставка UE 6.9%; AHE 0.1% м / м, 4.5% р / р

TD Прогноз: NFP 200k; Ставка UE 6.9%; AHE 0.0% м / м, 4.1% р / р

Консенсус: NFP 500 тис., Ставка UE 6.8%; AHE 0.1% м / м, 4.2% р / р

Нарахування заробітної плати швидко зростало за стандартами до COVID, але темпи сповільнювались, і з лютого рівень все ще знижується більш ніж на 10 мільйонів. Темп, ймовірно, знову сповільнився у листопаді. Пов’язані індикатори надсилали неоднозначні сигнали, але нові обмеження COVID, здається, беруть данину. Імпульс донизу, ймовірно, триватиме; ми бачимо високу ймовірність скорочення у звіті за грудень. Ми очікуємо, що тенденція до зниження рівня безробіття принаймні зупиниться протягом найближчих кількох місяців, перш ніж вакцини допоможуть повернути імпульс у зайнятості знову позитивним протягом 2021 року.

Індекс виробництва США ISM - листопад *

Дата випуску: 1 грудня 2020 року

Попередня: 59.3

Прогноз TD: 57.3

Консенсус: 57.6

Регіональні опитування виробництва ФРС, про які вже повідомлялося за листопад, сигналізували про деяке уповільнення, на відміну від даних Markit, але показники все ще свідчать про досить здорове зростання. Наш прогноз ISM надав більшої ваги регіональним даним. Ми очікуємо більш сповільнення у грудні, хоча нові обмеження COVID, швидше за все, вплинуть на послуги більше, ніж на виробництво.

Індекс послуг США ISM - листопад *

Дата випуску: 3 грудня 2020 року

Попередня: 56.6

Прогноз TD: 56.1

Консенсус: 56.0

Як і у випадку з виробництвом, первинні листопадові опитування були неоднозначними щодо послуг, посилення даних Markit, але послаблення регіональних даних ФРС. Наш прогноз ISM надає більшої ваги регіональним даним ФРС. Ми очікуємо більш сповільнення у грудні, з новими обмеженнями COVID, які можуть вплинути на послуги більше, ніж на виробництво.

Канада: майбутні ключові економічні релізи

Реальний ВВП Канади - Q3 та вересень *

Дата випуску: 1 грудня 2020 року

Попередня: -38.7% q / q, 1.2% m / m

TD Прогноз: 46.4% q / q, 1.0% m / m

Консенсус: Н.А.

Після безпрецедентного падіння у другому кварталі канадська економіка готова до рекордного зростання в третьому кварталі. Ми очікуємо, що ВВП збільшиться на 46.4% (у річному вимірі), оскільки провінції скасували обмеження та розгорнули затримки попиту протягом літніх місяців. Кожна складова ВВП, швидше за все, матиме значний відскок, причому інвестиції в житло ведуть цей пакет. Споживання домогосподарств та інвестиції у бізнес також мають зафіксувати неймовірне зростання за квартал, частково завдяки надзвичайній підтримці, яку надає фіскальна та грошово-кредитна політика. Тим не менше, економіка все ще не зможе повністю одужати. Ми очікуємо, що рівень ВВП буде приблизно на 5% нижче рівня, який був наприкінці 2019 року. Ймовірно, пройде ще кілька кварталів, перш ніж діяльність повернеться до допандемічного рівня, особливо, оскільки нещодавній сплеск випадків та оновлені обмеження важать діяльність.

Що стосується вересня, канадська економіка продовжує демонструвати стійкість до прогнозованого зростання ВВП на рівні промисловості на 1.0% м / м, що в разі реалізації означало б 5-й місяць поспіль, що зростання ВВП випередило швидкі прогнози. Посилене виробництво енергії сприятиме зростанню в секторі виробництва товарів поряд із суттєвим збільшенням виробничих поставок, тоді як послуги отримають попутний вітер від повернення до навчання в аудиторії та подальшого відновлення у сфері харчових послуг / відпочинку. Зростання реального ВВП на 1.0% м / м забезпечить сильний збиток із Q3 та забезпечить певний захист від ризику скорочення Q4, навіть якщо нові обмеження COVID обтяжуватимуть щомісячний обсяг виробництва у листопаді / грудні.

Зайнятість у Канаді - листопад *

Дата випуску: 4 грудня 2020 року

Попередня: 83.6k, рівень безробіття: 8.9%

TD Forecast: -25k, рівень безробіття: 9.0%

Консенсус: Н.А.

TD очікує, що відновлення ринку праці споткнеться в листопаді із втратою 25 тис. Робочих місць, оскільки відновлений сплеск інфекцій COVID та подальші заходи охорони здоров'я беруть своє. Втрати робочих місць відчуватимуться переважно у сферах послуг, причому найбільше постраждають послуги з розміщення / харчування та рекреаційні послуги (спортзали, кінотеатри тощо), тоді як роздрібна торгівля може бути зважена шляхом сезонного регулювання напередодні сезону відпусток, а також регіональних заходів COVID. Манітоба повинна мати недостатню ефективність на відносній основі після блокування напередодні контрольного тижня, і втрати робочих місць були б ще більшими, якби контрольний тиждень не виключав повернення до (модифікованого) блокування в Торонто. Зниження на 25 тис. Призведе до зростання безробіття до 9.0%, тоді як відпрацьовані години повинні і надалі отримувати увагу для розуміння умов зростання в листопаді.

Канадська міжнародна торгівля товарами - жовтень *

Дата випуску: 4 грудня 2020 року

Попередня: - $ 3.25bn

Прогноз TD: - $ 3.50bn

Консенсус: Н.А.

TD очікує, що дефіцит міжнародної торгівлі товарами зросте в жовтні до 3.50 млрд. Дол. США з 3.25 млрд. Дол., Оскільки експорт та імпорт продовжують зростати. Експортна сила повинна виходити за межі автомобільного сектору; У жовтні виробництво автотранспорту не змінилося, а експорт автомобілів вже перевищив рівень до COVID до вересня. Однак інші категорії отримають вигоду від посилення промислового виробництва на південь від кордону, а PMI виробництва залишиться недалеко від найвищих показників у жовтні.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex