Негативні настрої почалися на початку дня після слабких економічних даних з Китаю та особливо серйозно поширилися на деякі товари, такі як нафта та мідь. Австралійський долар наразі лідирує у зниженні новозеландського та канадського долара. Ієна загалом дорожчає, підвищуючи долар і швейцарський франк. Тим часом євро та фунт стерлінгів продовжують торгувати неоднозначно.

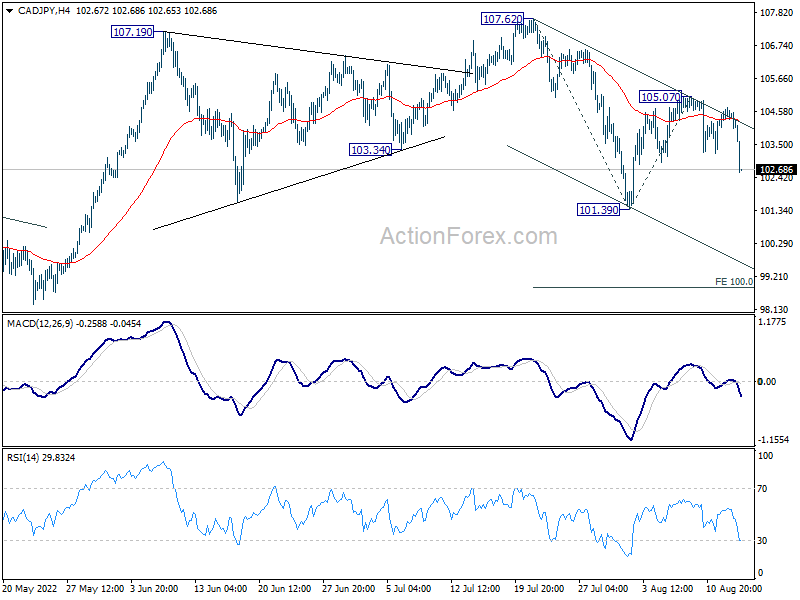

Технічно, розпродаж кросів ієни сьогодні прогресує, EUR/JPY і GBP/JPY подолали незначні рівні підтримки 135.63 і 161.08. Глибше зниження буде спостерігатися до 133.38 і 159.42 підтримки. Зниження CAD/JPY також свідчить про те, що відновлення від 101.39 завершилося на 105.07. Більш глибоке падіння буде спостерігатися до підтримки 101.39. Твердий прорив там відновить усе падіння від 107.62 до 100% прогнозу від 107.62 до 101.39 від 105.07 до 98.84.

У Європі на момент написання статті FTSE знизився на -0.47%. DAX знизився на -0.39%. CAC знизився на -0.27%. Прибутковість 10-річних облігацій Німеччини впала на -0.0857 до 0.904. Раніше в Азії Nikkei виріс на 1.14%. Гонконгський HSI знизився на -0.67%. China Shanghai SSE знизився на -0.02%. Singapore Strait Times знизився на -0.38%. Дохідність 10-річних JGB Японії впала з -0.0023 до 0.187.

Виробництво в Емпайр-стейт США впало до -31.3, що є другим за величиною падінням за місяць

Виробничий індекс США Емпайр-Стейт різко впав з 11.1 до -31.3 у серпні, що значно нижче очікуваних 5.1. Зниження на -42 пункти стало другим за величиною падінням за місяць. 12% респондентів повідомили, що стан покращився, тоді як 55% повідомили про погіршення.

Очікування на півроку вперед, навпаки, зросли з -6.2 до 2.1. Отримані дані свідчать про те, що компанії не були оптимістично налаштовані щодо шестимісячної перспективи.

Виробничі продажі в Канаді впали на -0.8% м/м

Виробничі продажі в Канаді впали на -0.8% порівняно з попереднім місяцем до 71.8 млрд канадських доларів у червні, що трохи гірше за очікування (-0.7% за попередній місяць). Продажі були нижчими у 8 з 21 галузі.

Падіння відбулося в галузях нафтопереробної та вугільної промисловості (-7.8%), деревообробної промисловості (-7.2%) та аерокосмічної продукції та деталей (-16.8%). Водночас найбільше зросли продажі автомобілів (+13.8%) та хімічної продукції (+6.0%).

У другому кварталі ВВП Японії зріс на 0.5% кв/кв, нарешті перевищивши рівень до пандемії

У другому кварталі ВВП Японії зріс на 0.5% кв/кв, що нижче очікувань на 2% кв/кв. У річному обчисленні ВВП зріс на 0.6%, що нижче очікувань на 2.2%. Розмір економіки було збільшено до 2.5 тис. єн, що перевищує рівень до пандемії в 542.1 кварталі 4 року.

Зростання було зумовлене зростанням приватного споживання на 1.1%. Капітальні витрати зросли на 1.4%. Державні інвестиції зросли на 0.9%. Експорт та імпорт зросли на 0.9% та 0.7% відповідно.

Послуги NZ BusinessNZ впали до 51.2, знову нижче середнього

Індекс ефективності послуг у Новій Зеландії BusinessNZ знизився з 54.7 до 51.2 у липні. Діяльність/продажі впали з 55.8 до 54.4. Зайнятість впала з 52.7 до 49.2. Нові замовлення/бізнес впали з 60.5 до 52.5. Запаси/запаси впали з 54.0 до 53.1. Поставки постачальникам впали з 48.4 до 47.3.

Старший економіст BNZ Даг Стіл сказав, що «важко бути впевненим, виходячи з даних за один місяць, але результати липня є найнижчими з лютого, вони ще більше відступили від нещодавнього піку 54.9, встановленого в травні, і знову нижчі за середні».

Дані Китаю розчаровують, PBoC знижує ставку MLF

Промислове виробництво в Китаї зросло на 3.8% р/р у липні, що нижче очікуваних 4.6% р/р, уповільнившись з 3.9% р/р. Роздрібні продажі зросли на 2.7% в річному вимірі, що нижче очікувань у 5.0% в річному вимірі, уповільнившись з 3.1% в річному вимірі. Інвестиції в основний капітал зросли на 5.7% з початку минулого року, що нижче очікувань на 6.2%.

«Національна економіка зберегла потужний імпульс відновлення», — йдеться в заяві НБС. Але він попередив про зростання ризиків стагфляції в усьому світі та сказав, що «основа для відновлення вітчизняної економіки ще не консолідована».

Крім того, PBoC знизив ключову процентну ставку вдруге цього року та вилучив частину готівки з банківської системи в понеділок. Ставка за однорічними кредитами середньострокового кредитування (MLF) знижена на 10 базисних пунктів до 2.75%. НБК пояснив свій крок «підтримкою ліквідності банківської системи на прийнятному рівні».

WTI відновлює тенденцію до зниження, сподіваючись на підтримку 85.9

Ціни на нафту WTI сьогодні падають через підтримку 88.20, щоб відновити падіння з 124.12. Розпродаж стався після пакету слабших, ніж очікувалося, економічних даних з Китаю. Зокрема, у липні НПЗ переробили лише 53.21 тонни сирої нафти, що на 8.8% менше, ніж рік тому. Денний еквівалент 12.53 млн барелів на добу був найнижчим з березня 2020 року. Загалом економічні дані викликають занепокоєння щодо уповільнення попиту на нафту з боку Китаю.

З боку пропозиції, це може бути посилено, якщо США та Іран зможуть відновити ядерну угоду 2015 року. Міністр закордонних справ Ірану Хосейн Амірабдоллахян зазначив, що угода може бути укладена, якщо США погодяться на три питання, що залишилися.

Зараз основна увага зосереджена на підтримці кластера за ціною 85.92 WTI. Поточне падіння від 124.12 розглядається як третя частина коригувального шаблону від 131.82. Сильну підтримку слід спостерігати від 85.92, щоб привести до розвороту для завершення моделі. Прорив опору 95.91 буде першою ознакою розвороту.

Однак стійкий прорив 85.92 буде стверджувати, що падіння з 131.82, ймовірно, є більш ніж просто корекцією. Більш глибоке падіння буде спостерігатися до підтримки 62.90.

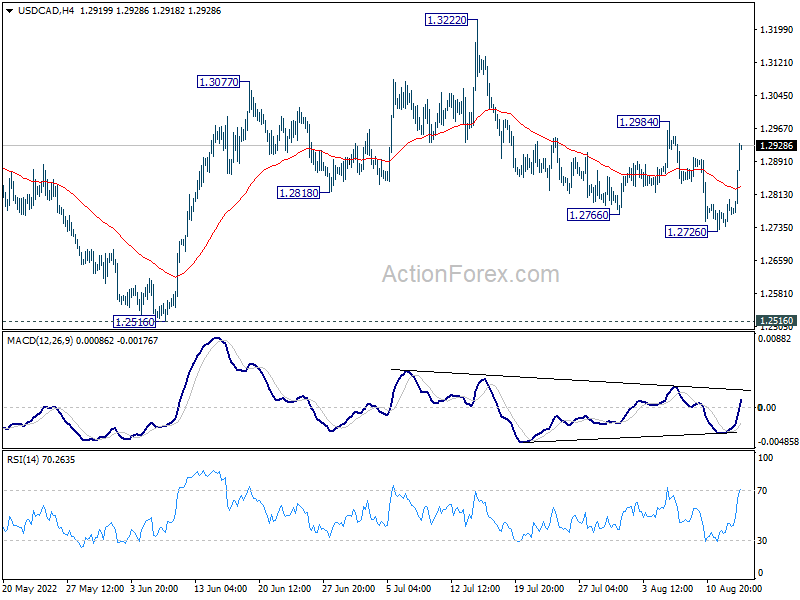

Середньоденна перспектива USD / CAD

Щоденні оберти: (S1) 1.2744; (P) 1.2773; (R1) 1.2807; Більше ...

Внутрішньоденна упередженість у USD/CAD знову вгорі, оскільки відскок від 1.2726 прискорюється вище. Твердий прорив опору 1.2984 буде стверджувати, що корекційне падіння від 1.3222 завершилося трьома хвилями вниз до 1.2726. Подальше зростання буде спостерігатися назад до повторного тестування максимуму 1.3222. З іншого боку, торкання 4-годинної 55 EMA (зараз на 1.2833) спершу призведе до нейтрального внутрішньоденного відхилення.

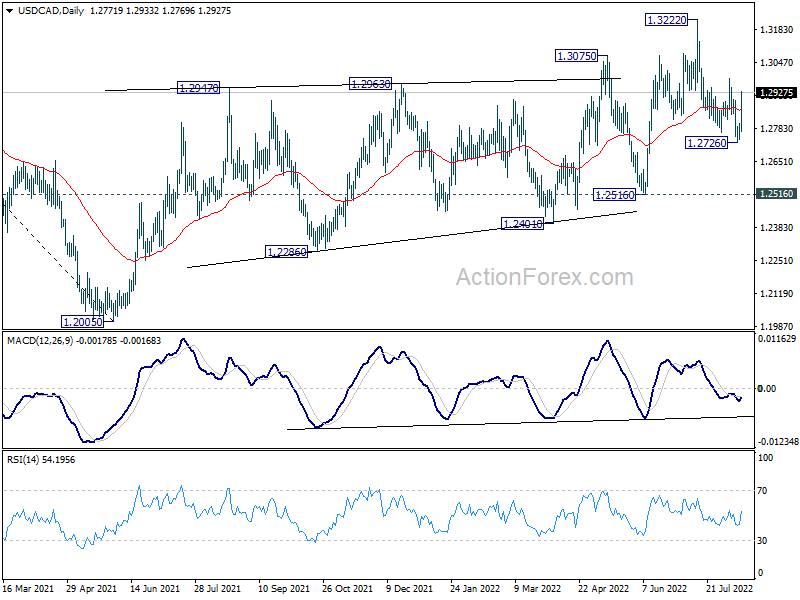

У ширшій картині тенденція до зниження від 1.4667 (максимум 2020 року) мала завершитися на 1.2005 після захисту довгострокової підтримки кластера 1.2061. Зростання звідти має націлитися на 61.8% відновлення 1.4667 до 1.2005 (мінімум 2021) на 1.3650. Зараз це залишатиметься кращим варіантом, доки тримається підтримка 1.2516.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 23:01 | GBP | Індекс цін Rightmove House M / M серп | -1.30% | 0.40% | ||

| 23:50 | JPY | ВВП Q / Q Q2 P | 0.50% | 0.60% | -0.10% | |

| 23:50 | JPY | Дефлятор ВВП Y / Y Q2 P | -0.40% | -0.80% | -0.50% | |

| 02:00 | CNY | Роздрібні продажі Y / Y лип | 2.70% | 5.00% | 3.10% | |

| 02:00 | CNY | Інвестиції в основний капітал з початку року Г/Д лип | 5.70% | 6.20% | 6.10% | |

| 02:00 | CNY | Промислове виробництво Y / Y лип | 3.80% | 4.60% | 3.90% | |

| 04:30 | JPY | Промислове виробництво M / M Jun F | 9.20% | -7.50% | -7.50% | |

| 06:30 | CHF | Ціни виробників та імпортні товари M / M лип | -0.10% | 0.40% | 0.30% | |

| 06:30 | CHF | Ціни виробника та імпортні ціни Y / Y лип | 6.30% | 6.70% | 6.90% | |

| 12:30 | CAD | Виробництво продажів M / M Jun | -0.80% | -0.70% | -2.00% | -1.10% |

| 12:30 | CAD | Оптові продажі M / M Черв | 0.10% | 0.60% | 1.60% | 0.90% |

| 12:30 | USD | Імперський державний індекс виробництва серп | -31.3 | 5.1 | 11.1 | |

| 14:00 | USD | Індекс ринку житла НАХБ серпень | 55 | 55 |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex