CPI hàng quý tháng 0.0 CPI tiêu đề 1.3%qtr/0.28%năm Trung bình cắt giảm 1.6%qtr/0.10%năm Trung bình có trọng số 1.2%qtr/XNUMX%năm

Lạm phát bất ngờ đi xuống – sự trở lại của Godot

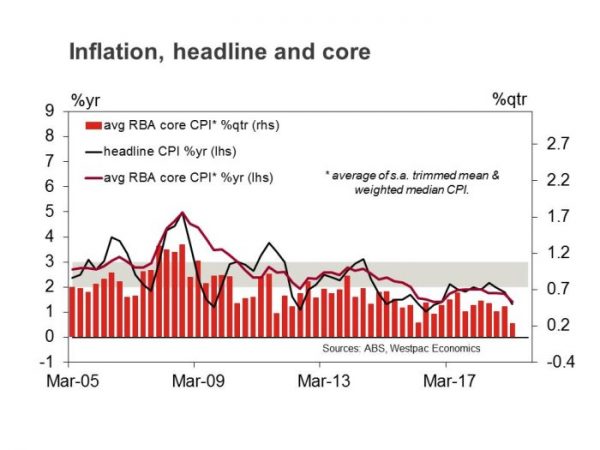

Chỉ số CPI quý 0.0 không đổi (0.2%) so với mức trung bình của thị trường là 0.1% và dự báo của Westpac là 0.0%. Ở hai chữ số thập phân, CPI cũng không đổi (1.3% qt) với tỷ lệ hàng năm giảm xuống 1.8% năm (từ 2016% năm), tốc độ hàng năm chậm nhất kể từ tháng 1.1 năm 2016. Với một bản in giảm nhẹ khác, tốc độ hàng năm sáu tháng giờ đây chỉ là XNUMX% năm (sử dụng dữ liệu được điều chỉnh theo mùa), tốc độ chậm nhất kể từ tháng XNUMX năm XNUMX, nhấn mạnh rằng nhịp lạm phát tiếp tục duy trì ở mức dưới đáy của dải mục tiêu của RBA.

Sau báo cáo quý tháng 12, chúng tôi lập luận rằng mặc dù chúng tôi có thể đã tìm thấy đáy cho nhịp giảm phát nhưng vẫn còn quá sớm để cho rằng nhịp lạm phát đã xuất hiện. Báo cáo quý 3 xác nhận rằng việc thiếu áp lực lạm phát trên diện rộng và sự điều chỉnh đang diễn ra trong lĩnh vực nhà ở là yếu tố làm giảm lạm phát cơ bản đang diễn ra.

Mức trung bình của các biện pháp cốt lõi của RBA, được điều chỉnh theo mùa và loại trừ các động thái cực đoan, đã tăng 0.2% so với kỳ vọng của thị trường là 0.4% và dự báo của Westpac là 0.3%. Trong quý, giá trị trung bình cắt giảm tăng 0.28% trong khi giá trị trung bình có trọng số tăng 0.10%. Tốc độ trung bình hàng năm của các biện pháp cốt lõi đã in 1.4% trong năm, tốc độ lạm phát cơ bản chậm nhất kể từ tháng 2016 năm XNUMX.

Kết hợp các sửa đổi, mức tăng lạm phát cơ bản hàng năm trong sáu tháng hiện chỉ là 1.2% mỗi năm, thấp hơn nhiều so với mức đáy của phạm vi mục tiêu RBA và tốc độ chậm nhất kể từ tháng 1997 năm XNUMX.

Khó tìm thấy áp lực tăng giá

Điểm nổi bật trong quý là: về mặt tích cực hoặc kỳ vọng cao, có rất ít:

Thực phẩm tăng 1.3% so với dự kiến 1.1%, do hạn hán và điều kiện thời tiết bất lợi tiếp tục làm giảm nguồn cung của một số loại trái cây và rau quả, cộng thêm chi phí đầu vào cao hơn, gây áp lực lên các mặt hàng thực phẩm khác như thịt gia cầm và bánh mì. Quần áo và giày dép giảm 1.4% so với -2.0% dự báo.

Giá giảm hoặc ở mức thấp so với kỳ vọng:

Giá thuốc lá gây bất ngờ với mức giảm 0.7% (+ dự kiến 0.7%), nhà ở không thay đổi (dự báo 0.2%) do lượng mua nhà và tiện ích giảm, nội dung hộ gia đình giảm 0.4% so với –0.1% dự báo, sức khỏe tăng 1.9% so với 2.1% dự báo và giải trí giảm 1.5% so với dự báo -1.2% do lượng du lịch trong kỳ nghỉ lễ giảm lớn hơn dự kiến.

Giá nhà ở giảm so với dự kiến phản ánh sự sụt giảm của giá nhà ở (–0.2% so với dự báo cho giá nhà ở cố định - điều này phản ánh sự sụt giảm đáng kể trong giá nhà ở ở Victoria là 1.2% qtr) giá thuê báo cáo mức tăng khiêm tốn 0.1% như mong đợi trong khi các tiện ích gây ngạc nhiên với mức giảm 0.1%.

Vẫn còn rủi ro tiêu cực đáng kể trong ngắn hạn xung quanh giá mua nhà ở NSW. Giá nhà ở Victoria cũng như giá thuê nhà ở NSW đều đang giảm. Do tiền thuê nhà và tiền mua nhà gộp lại có giá trị khoảng 15% CPI, đây là một rủi ro đáng kể đối với lạm phát chung và thậm chí còn nguy hiểm hơn đối với lạm phát cốt lõi nơi tỷ trọng cao hơn một chút.

Giao dịch tăng 0.4% trong quý tháng ba. Thành phần hàng hóa ngoại thương giảm 0.6% do nhiên liệu ô tô (-8.7%). Thành phần dịch vụ có thể giao dịch giảm 2.0% do kỳ nghỉ quốc tế, du lịch và lưu trú (-2.1%). Điều đáng chú ý là giá xăng đã tăng mạnh trong những tuần gần đây do giá dầu thô tăng mạnh.

Thành phần phi thương mại đã tăng 0.3% trong quý tháng 0.4. Thành phần hàng hóa phi thương mại tăng 5.0%, do dược phẩm (0.3%). Thành phần dịch vụ phi thương mại tăng 4.2% do giáo dục trung học (XNUMX%).

Lạm phát bị kẹt ở dưới mức mục tiêu và có rất ít lý do để kỳ vọng nó sẽ sớm quay trở lại mức đó.

Thật khó để tìm thấy ngay cả một số áp lực lạm phát riêng biệt; thậm chí giá thuốc lá còn gây bất ngờ với mức giảm trong quý. Quần áo và giày dép có thể không giảm nhiều như kỳ vọng nhưng cũng không phải là nhịp độ lạm phát phi mã.

Nhà ở có tỷ trọng nhóm đáng kể trong CPI (22%) nên có tác động đáng kể đến cả lạm phát và lạm phát cơ bản. Với triển vọng khiêm tốn như vậy về chi phí nhà ở, chúng tôi khó có thể nhận thấy bất kỳ rủi ro nào về việc lạm phát cơ bản sẽ tăng tốc đáng kể từ dưới mức đáy của phạm vi mục tiêu của RBA.

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất