Điểm nổi bật ở Hoa Kỳ

- Thị trường Mỹ đã chìm trong màu đen trong tuần này với những tin tức kinh tế hạn chế để tiêu hóa. Có rất nhiều hành động trên khắp ao, với quyết định tỷ lệ ECB và kịch tính hơn về Brexit.

- Dữ liệu của Hoa Kỳ là cấp thứ hai, nhưng dữ liệu nhà ở phù hợp với xu hướng tăng liên tục trong lĩnh vực này. Tuy nhiên, dữ liệu về các đơn đặt hàng lâu bền ít được khuyến khích.

- Tuần tới tổ chức nhiều hành động hơn, với Fed được thiết lập để cắt giảm lãi suất. Chúng tôi cũng sẽ nhận được số lượng công việc tháng 10, GDP Q3 và ISM tháng 10, tất cả những điều này sẽ giúp thiết lập giai điệu cho Q4.

Điểm nổi bật ở Canada

- Cuộc bầu cử hôm thứ Hai cho thấy Thủ tướng Trudeau đang nắm quyền, nhưng không đạt được đa số quốc hội. Có một sự phân chia đông tây rõ rệt trong các mẫu biểu quyết.

- Một chính phủ liên minh chính thức đã bị loại trừ, vì vậy chúng tôi đang quay trở lại cơ sở cai trị 'bỏ phiếu theo phiếu' lần đầu tiên sau khoảng 8 năm.

- Dữ liệu kinh tế trong tuần này là khá. Khối lượng chi tiêu bán lẻ tăng một chút, trong khi niềm tin kinh doanh được đo lường bởi Khảo sát Triển vọng kinh doanh của Ngân hàng Canada được duy trì mặc dù có sự không chắc chắn cao.

Mỹ - Ba lần cắt, hết Fed?

Thị trường Mỹ đã chìm trong màu đen trong tuần này với những tin tức kinh tế hạn chế để tiêu hóa, nhưng có rất nhiều hành động trên khắp ao. Chủ tịch Ngân hàng Trung ương châu Âu Mario Draghi đã đưa ra thông báo chính sách tiền tệ cuối cùng của mình trước khi trao lại dây cương cho Christine Lagarde. Draghi đã giữ nguyên chính sách tiền tệ, sau khi nới lỏng vào tháng trước, kêu gọi các chính phủ ở châu Âu thực hiện nhiều biện pháp kích thích tài khóa để khởi động sự tăng trưởng nhanh chóng của lục địa. Lagarde cũng sẽ cần sử dụng sức mạnh thuyết phục của mình trên mặt trận đó, vì chính sách tiền tệ ở châu Âu đang ngày càng cạn kiệt để kích thích nền kinh tế.

Trong khi đó ở Anh, Brexit tiếp tục tiến một bước, lùi hai bước trong tuần này. Nghị viện đã đồng ý đọc lần thứ hai về dự luật Brexit, nhưng tiến độ đang bị trì hoãn ít nhất cho đến thứ Hai. Đó là khi Vương quốc Anh sẽ bỏ phiếu về việc liệu một cuộc bầu cử sẽ được tổ chức vào tháng 12 12th hay không, và khi EU sẽ quyết định thời hạn gia hạn, họ sẽ cấp cho Anh để tránh không có thỏa thuận thoát ra vào tháng 10 31st.

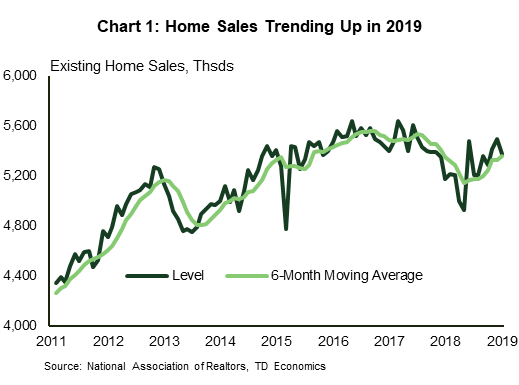

Dữ liệu của Hoa Kỳ là cấp thứ hai; nhưng, nó vẫn có một số cập nhật thú vị về xu hướng kinh tế gần đây. Các lĩnh vực nhà ở đã được theo dõi chặt chẽ trong những tháng gần đây cho thấy dấu hiệu cho thấy việc giảm lãi suất thế chấp đã gây ra nhu cầu. Doanh số bán nhà hiện tại đã giảm 2.2% trong tháng 9, với sự sụt giảm được thấy trên tất cả các khu vực. Tuy nhiên, thu nhỏ sự biến động hàng tháng, doanh số đã có xu hướng tăng lên thông qua 2019, sau một đợt suy giảm đáng chú ý trong nửa cuối năm ngoái (Biểu đồ 1). Hàng tồn kho chặt chẽ đã là một hạn chế về doanh số, và đã đẩy giá cao hơn. Giá nhà trung bình hiện tại đã tăng 5.9% trong tháng 9 so với mức của năm trước - tăng từ 5.0% trong tháng 8 (và 3.6% gần đây như tháng 4).

Các đơn đặt hàng lâu bền của tháng 9 đã cung cấp một bản cập nhật về lĩnh vực sản xuất đang gặp khó khăn và các tín hiệu về đầu tư kinh doanh. Đơn đặt hàng đã gây thất vọng, giảm 1.1% sau ba tháng tăng. Điều này thêm vào bức tranh tiêu cực đã được vẽ bởi Chỉ số sản xuất ISM của tháng 9. Điều này có thể có nghĩa là sự sụt giảm lớn hơn trong chi tiêu thiết bị trong Q3 so với dự kiến của chúng tôi tại thời điểm dự báo cuối cùng của chúng tôi và cung cấp một bàn giao yếu cho Q4. Chỉ số ISM tháng 10 sẽ được phát hành vào thứ Sáu tới, và sẽ được theo dõi chặt chẽ các dấu hiệu ổn định trong lĩnh vực này.

Thứ tư tới chúng tôi cũng sẽ tìm ra mức tăng trưởng chậm lại trong quý thứ ba. Chúng tôi đang theo dõi tốc độ 1.4% khiêm tốn, giảm từ 2% trong lần thứ hai. Hầu hết các thành phần chính của nền kinh tế đang trên đà chậm lại từ quý hai đến quý ba, ngoại trừ đáng chú ý là đầu tư dân cư. Sự gia tăng gần đây về nhà ở dự kiến sẽ chứng kiến đầu tư khu dân cư tăng trở lại so với 5% hàng năm, sau sáu quý giảm liên tiếp.

Sự kiện chính vào tuần tới là quyết định lãi suất của Fed. Các thị trường kỳ vọng sẽ cắt giảm một phần tư điểm khác, lấy giới hạn trên của tỷ lệ quỹ là 1.75%. Điều này sẽ làm cho nó cắt giảm ba lần trong nhiều tháng. Câu hỏi là, có phải ba vết cắt, chúng đã hết? Hay Fed sẽ cần tiếp tục nới lỏng? Thực tế là sự đảo ngược trong đường cong lợi suất đã giảm xuống trong vài tuần qua (Biểu đồ 2) là một dấu hiệu tích cực cho thấy thị trường không còn định giá trong suy thoái, và bây giờ tin rằng Fed có thể đã giảm bớt đủ để bù đắp sự suy giảm toàn cầu tăng trưởng đã được giữ trong 2019.

Canada - Những người tự do trở về Ottawa với một Quốc hội thiểu số

Thống trị các tiêu đề trong tuần này là đảng Tự do của Justin Trudeau nắm quyền lực trong cuộc bầu cử hôm thứ Hai, mặc dù không có đa số trong quốc hội, và với sự phân chia khu vực rõ rệt. Như đã lưu ý trong phân tích sau bầu cử của chúng tôi, có rất nhiều điều chưa biết vào thời điểm này xung quanh phần nào của nền tảng Tự do sẽ được giữ, sửa đổi hoặc bỏ, và những sáng kiến nào từ các bên khác có thể được điều chỉnh để tồn tại phiếu tín nhiệm trong tháng tới

Một số giả định có thể được thực hiện. Đầu tiên, Thủ tướng Trudeau đã cam kết trong cuộc họp báo đầu tiên sau bầu cử để thay đổi hệ thống thuế (tăng ngưỡng thu nhập miễn thuế) cho đơn đặt hàng đầu tiên của doanh nghiệp. Tất cả các bên đã có các biện pháp hỗ trợ khả năng chi trả nhà ở gần trong nền tảng của họ - một số hành động trên mặt trận này cũng có vẻ như là một vụ cá cược an toàn. Thâm hụt rộng hơn cũng trông giống như một khóa; nền tảng Tự do đã dự đoán khoảng $ 9bn nhiều hơn trong khoản vay hàng năm bằng 2023 tài chính (Bảng 1) - chất tạo ngọt để thu hút hỗ trợ từ các bên khác có khả năng gửi những con số này cao hơn. Tuy nhiên, rủi ro tăng thuế ở những nơi khác để hỗ trợ một số biện pháp 'chi tiêu' đã bị đánh đập xung quanh không thể được bác bỏ (ví dụ, nền tảng NDP bao gồm tăng tỷ lệ bao gồm tăng vốn).

Một câu hỏi lớn khác sau cuộc bầu cử là xung quanh tương lai của việc mở rộng Đường ống Trans Mountain (TMX). Có một số lý do cho sự lạc quan thận trọng. Đầu tiên, như ngày nay, không cần thiết phải đưa bất cứ điều gì liên quan đến TMX vào một cuộc bỏ phiếu (có thể các vụ kiện ở tòa án có thể thay đổi điều này). Thứ hai, các đảng khác đã làm dịu quan điểm của họ về muộn, với lãnh đạo của Khối Québécois, Yves-François Blanchet nói rằng ông không quá quan tâm đến các đường ống bên ngoài biên giới của tỉnh mình. Tuy nhiên, sự lạc quan về tập tin này sẽ chứng minh không đúng chỗ, tuy nhiên, mong muốn tình cảm của các nhà đầu tư xung quanh lĩnh vực năng lượng sẽ tăng thêm.

Tránh xa sự phát triển chính trị, dữ liệu kinh tế trong tuần này nhìn chung là tích cực. Đầu tư xây dựng đã tăng trở lại vào tháng Bảy trên cơ sở ngành tương đối rộng. Bên dưới tiêu đề bán lẻ tiêu cực đặt mức tăng khiêm tốn (+ 0.2% m / m) về khối lượng. Điều này có hiệu lực "nhiều hơn như vậy" từ một lĩnh vực đã đấu tranh để tạo ra sự tăng trưởng có ý nghĩa trong một thời gian bây giờ.

Có lẽ thú vị hơn là khả năng phục hồi được hiển thị trong Khảo sát Triển vọng kinh doanh mùa thu của Ngân hàng Canada. Mặc dù đã được thăm dò vào cuối mùa hè, những người được khảo sát đã vẽ nên một bức tranh đẹp về triển vọng kinh tế. Ý kiến về triển vọng bán hàng và đầu tư được giữ vững (Biểu đồ 1), giúp gửi chỉ số tổng thể cao hơn một chút - mặc dù có thể thấy rõ sự phân chia đông / tây rõ rệt. Để chắc chắn, cuộc khảo sát không cho thấy nền kinh tế Canada sắp đốt cháy thế giới; tăng trưởng giống như xu hướng là hàm ý. Nhưng, tất cả những điều được xem xét, nó có thể đã tồi tệ hơn rất nhiều.

Đặt tất cả lại với nhau, Thống đốc Ngân hàng Canada Stephen Poloz có lẽ rất vui khi đi vào quyết định lãi suất vào tuần tới và cập nhật dự báo. Mặc dù sự không chắc chắn trên toàn cầu gia tăng, cho đến nay, Canada vẫn cố gắng để tăng trưởng liên tục như tăng trưởng. Một số trong những xu hướng này (như chi tiêu bán lẻ) là mềm mại, nhưng đó không phải là bất cứ điều gì mới. Chưa có "khúc quanh vào cuối xu hướng", Thống đốc Poloz sẽ vui lòng giữ nguyên lãi suất chính sách vào thứ Tư, nếu không qua phần còn lại của năm.

Mỹ: Các thông cáo kinh tế quan trọng sắp tới

Quyết định của FOMC Hoa Kỳ

Ngày phát hành: Tháng 10 30, 2019

Trước đó: 1.75% - 2.00%

Dự báo TD: 1.50% - 1.75%

Đồng thuận: 1.50% - 1.75%

Chúng tôi hy vọng Fed sẽ hạ lãi suất theo điểm cơ bản 25 vào tuần tới, đưa ra đợt cắt giảm lãi suất thứ ba liên tiếp kể từ tháng Bảy. FOMC có khả năng truyền đạt sự kiên nhẫn trong việc quyết định các động thái chính sách trong tương lai sau khi cắt giảm vào tuần tới khi họ đánh giá tác động của ba lần cắt giảm mà họ đã đưa ra. Chúng tôi không dự đoán bất kỳ sự cắt giảm lãi suất nào nữa trong năm nay, nhưng điều đó có thể nhanh chóng thay đổi nếu nền kinh tế Mỹ có dấu hiệu xấu đi có ý nghĩa hơn.

GDP thực của Mỹ - Q3

Ngày phát hành: Tháng 10 30, 2019

Trước đó: 2.0%

Dự báo TD: 1.4%

Đồng thuận: 1.6%

Chúng tôi đang theo dõi tốc độ hàng năm của 1.4% cho tăng trưởng GDP trong quý thứ ba, giảm từ 2% trong lần thứ hai. Hầu hết các thành phần chính của tăng trưởng đang trên đà chậm lại từ quý hai đến quý ba, ngoại trừ đáng chú ý là đầu tư khu dân cư. Một xu hướng tăng trong thị trường nhà đất sẽ chứng kiến đầu tư khu dân cư phục hồi 5.6% sau sáu quý giảm liên tiếp. Chi tiêu tiêu dùng phải là một hỗ trợ chính cho tăng trưởng (+ 2.7%), trong khi đầu tư kinh doanh dự kiến sẽ ký hợp đồng (-3.8%) trong quý thứ hai liên tiếp.

Chỉ số sản xuất ISM của Hoa Kỳ - Tháng 10

Ngày phát hành: Tháng 11 1, 2019

Trước: 47.8

Dự báo TD: 49.5

Đồng thuận: 49.0

Chúng tôi tìm kiếm sự phục hồi trong chỉ số ISM lên 49.5 vào tháng 10 sau khi nó giảm mạnh và bất ngờ vào lãnh thổ co thắt vào tháng 9, vì chúng tôi hy vọng giảm bớt căng thẳng thương mại sẽ thúc đẩy tâm lý kinh doanh tăng nhẹ trong tháng. Trung bình của các cuộc điều tra khu vực do ISM điều chỉnh cũng đang chỉ ra một số cải tiến kể từ tháng Chín. Ngoài ra, theo dữ liệu của chúng tôi, Markit và Trung Quốc PMI vững chắc hơn cũng tăng tỷ lệ cược cho một bất ngờ tích cực, theo quan điểm của chúng tôi.

Việc làm Hoa Kỳ - Tháng Mười

Ngày phát hành: Tháng 11 1, 2019

Trước đó: 136k, tỷ lệ thất nghiệp: 3.5%

Dự báo TD: 70k, tỷ lệ thất nghiệp: 3.6%

Đồng thuận: 90k, tỷ lệ thất nghiệp: 3.6%

Chúng tôi hy vọng biên chế sẽ tăng thêm một 70k nhỏ vào tháng 10, sau bản in tháng 8 đồng thuận. Các công việc trong lĩnh vực hàng hóa sẽ tiêu cực phần lớn phản ánh cuộc đình công của GM và sự lan tỏa của nó đối với các nhà cung cấp ô tô, vốn sẽ loại bỏ xung quanh 136k khỏi bảng lương sản xuất. Một cách riêng biệt, chúng tôi tìm kiếm một sự phục hồi khiêm tốn trong việc làm dịch vụ một phần do sự phục hồi trong công việc trong ngành giáo dục. Chúng tôi cũng lưu ý rằng việc thuê điều tra dân số tạm thời cho các mục đích tìm kiếm có khả năng giúp tăng số liệu việc làm trong tháng này: chúng tôi bút chì trong một sự gia tăng 70k trong tuyển dụng liên bang. Tất cả, khảo sát hộ gia đình sẽ cho thấy tỷ lệ thất nghiệp được đánh dấu lên tới 15% vào tháng 10, trong khi tiền lương dự kiến sẽ tăng 3.6% m / m, nâng tỷ lệ hàng năm lên một phần mười lên 0.2% y / y.

Canada: Bản tin Kinh tế trọng điểm sắp tới

Quyết định của Ngân hàng Canada

Ngày phát hành: Tháng 10 30, 2019

Trước đó: 1.75%

Dự báo TD: 1.75%

Đồng thuận: 1.75%

Ngân hàng Canada dự kiến sẽ giữ lãi suất không thay đổi ở mức 1.75% trong cuộc họp chính sách tháng 10, trong đó các dự báo kinh tế cập nhật sẽ cân bằng một 2019 tốt hơn mong đợi với mức giảm khiêm tốn so với triển vọng 2020. GDP Q2 và CPI Q3 vượt xa các dự báo từ MPR trước đó, nhưng bối cảnh toàn cầu đã giảm xuống kể từ tháng 7, điều này sẽ ảnh hưởng đến dự báo GDP của năm tới. Tuyên bố chính sách cần duy trì một giai điệu tương tự như tháng 9, với ngôn ngữ hướng tới tập trung vào triển vọng toàn cầu và sự không chắc chắn thương mại.

GDP thực của Canada - tháng 8

Ngày phát hành: Tháng 10 31, 2019

Trước đó: 0.0%

Dự báo TD: 0.1%

Đồng thuận: NA

GDP cấp ngành được dự báo sẽ tăng 0.1% trong tháng 0.8, nhờ dịch vụ tăng mạnh hơn và một phần phục hồi trong lĩnh vực sản xuất hàng hóa. Sản lượng hàng hóa giảm 0.1% trong tháng 1, phần lớn do sự cố tràn dầu ngoài khơi khiến sản xuất trong khu vực ngừng hoạt động. Việc ngừng hoạt động kéo dài đến tháng 1.5, nhưng hoạt động đầu tư xây dựng và sản xuất mạnh mẽ sẽ giúp thúc đẩy mức tăng khiêm tốn của ngành hàng hóa. Trong khi đó, các ngành dịch vụ sẽ được hưởng lợi nhờ thị trường nhà ở tiếp tục tăng mạnh và thương mại bán lẻ tăng nhẹ, bù đắp bằng hoạt động bán buôn nhẹ nhàng hơn. Các ngành công nghiệp khác, chẳng hạn như chăm sóc sức khỏe và giáo dục, đã chứng kiến sự gia tăng vượt bậc về số giờ làm việc trong tháng XNUMX, điều này cũng báo hiệu tốt cho hoạt động thực tế. Mức tăng XNUMX% trong tháng XNUMX sẽ khiến mức theo dõi quý XNUMX xuống dưới XNUMX% một chút, phù hợp với ước tính của BoC từ tháng XNUMX.

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất