Cuộc khủng hoảng toàn cầu từ đại dịch coronavirus đã tạo ra nhiều bất ổn trên thị trường tài chính mặc dù dữ liệu kinh tế về tác động cho đến nay vẫn còn khan hiếm. Điều đó sắp thay đổi khi số liệu tháng XNUMX bắt đầu được triển khai. Với mức độ giảm giá của thị trường, các nhà đầu tư có thể đã mong đợi điều tồi tệ nhất. Tuy nhiên, điều đó không có nghĩa là một khi dữ liệu chỉ đạt mức độ thiệt hại kinh tế thực sự, các nhà đầu tư sẽ không bị ảnh hưởng. Các bản phát hành chính vào tuần tới có thể khiến các nhà giao dịch giật mình là các PMI sản xuất ra khỏi Trung Quốc và các PMI ISM cùng với báo cáo việc làm mới nhất từ Hoa Kỳ.

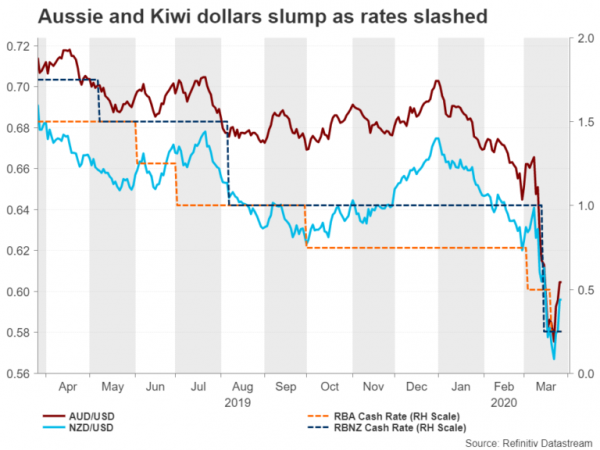

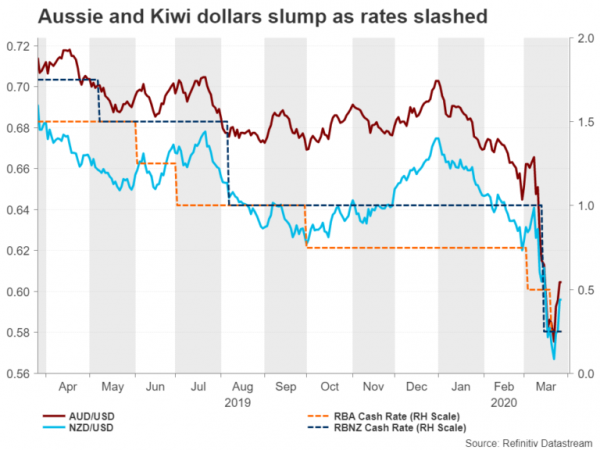

Aussie và kiwi đặt phanh; họ sẽ giữ chứ?

Các loại tiền tệ đối lập đã đi xuống trước khi dịch coronavirus bùng phát khi tốc độ tăng trưởng chậm lại ở Trung Quốc - đối tác thương mại lớn nhất của Úc và New Zealand - đã đẩy cả RBA và RBNZ giảm lãi suất vào năm 2019. Nhưng mặc dù hai nước dường như đang làm một công việc tốt hơn so với châu Âu và Mỹ trong việc chứa virus, sự tiếp xúc kinh tế của họ với Trung Quốc và thương mại toàn cầu đã làm suy yếu đồng tiền của họ.

Sau một tháng bầm dập, đồng đô la Úc đã hồi phục hơn 10% từ máng của nó, trong khi đồng đô la New Zealand tăng khoảng 9%. Thỏa thuận được ký kết tại Washington trong tuần này về gói kích thích tài khóa khổng lồ mang lại sự thúc đẩy rất cần thiết cho thị trường. Nhìn về phía trước trong bảy ngày tới, tâm lý rủi ro có thể sẽ vẫn là động lực chính cho cả hai loại tiền tệ vì nó sẽ tương đối yên tĩnh trên mặt trận dữ liệu.

Điểm nổi bật ở Úc sẽ là chỉ số sản xuất AIG cho tháng XNUMX vào thứ Tư và tháng Hai bán lẻ vào thứ Sáu. Tại New Zealand, cuộc khảo sát triển vọng kinh doanh của ANZ vào thứ ba có thể sẽ chỉ ra sự sụt giảm lớn trong niềm tin kinh doanh vào tháng XNUMX.

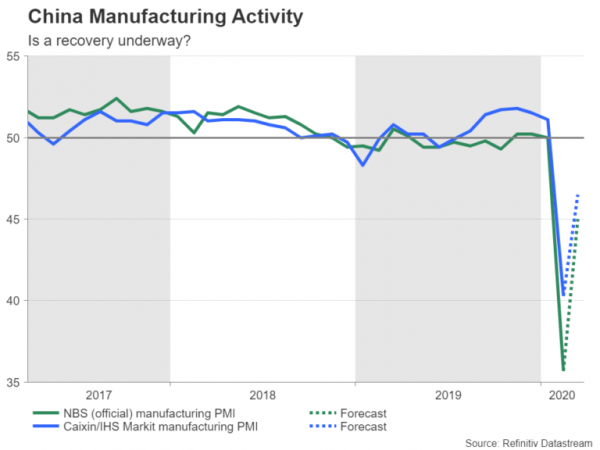

PMI Trung Quốc: tia hy vọng hay u ám hơn?

Trung Quốc không còn là tâm điểm của đại dịch COVID-19 nhưng việc trở lại trạng thái bình thường đã chậm và các hạn chế vẫn được áp dụng cho nhiều nơi trên đất nước. Do đó, có thể còn quá sớm để chứng kiến sự cải thiện rõ rệt trong các PMI dịch vụ vào tuần tới, mặc dù các nhà phân tích đã thấy trước sự phục hồi vững chắc trong các PMI sản xuất. Các số liệu PMI chính thức được đưa ra vào thứ Ba và các cuộc khảo sát Caixin / Markit sẽ diễn ra vào thứ Tư (sản xuất) và thứ Sáu (dịch vụ).

Tháng trước, bản in sản xuất chính thức giảm mạnh xuống 35.7 - mức thấp kỷ lục. Nó được dự đoán sẽ tăng lên 45.0 vào tháng ba. Một dấu hiệu thuyết phục cho thấy hoạt động sản xuất đang phục hồi có thể thêm vào cải thiện rủi ro, nhưng điều này sẽ phải trùng với một số sự ổn định trong nền kinh tế rộng lớn hơn.

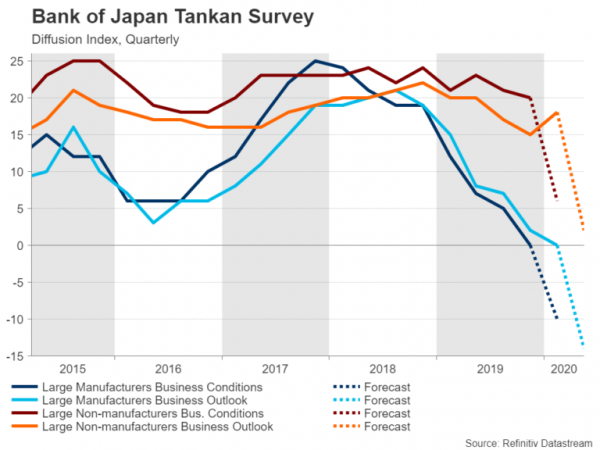

Khảo sát Tankan của BoJ để vẽ bức tranh xấu xí

Giống như các đồng nghiệp của mình, Ngân hàng Nhật Bản đã ứng phó với cuộc khủng hoảng virus bằng cách bơm thêm thanh khoản vào thị trường. Ngân hàng quyết định mở rộng cũng như mở rộng mua sắm tài sản của mình để củng cố nền kinh tế và cố gắng ngăn chặn cổ phiếu lao dốc trên thị trường chứng khoán Tokyo. Báo cáo của Tankan - cuộc khảo sát kinh doanh hàng quý của BoJ - có khả năng sẽ giữ cho cánh cửa tiếp tục nới rộng.

Cuộc khảo sát vào thứ Tư, dự kiến sẽ cho thấy sự sụt giảm niềm tin kinh doanh trong tất cả các lĩnh vực của nền kinh tế trong quý đầu tiên, trong khi các chỉ số đánh giá triển vọng của quý 2 được dự báo sẽ cho thấy sự bi quan ngày càng tăng giữa các doanh nghiệp. Các dữ liệu khác ngoài Nhật Bản sẽ bao gồm việc làm, doanh số bán lẻ và số lượng sản xuất công nghiệp vào thứ ba.

Trong bối cảnh hoảng loạn, sự giảm giá mạnh của đồng yên trong vài tuần qua có thể giúp giảm bớt cho các nhà xuất khẩu Nhật Bản.

Bi kịch ở châu Âu

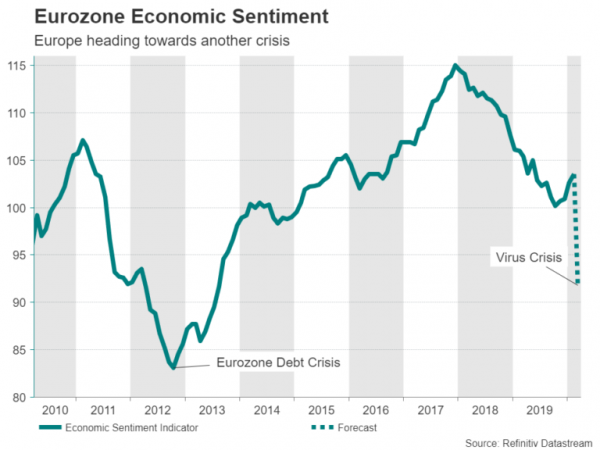

Khi virus lây lan khắp châu Âu với tốc độ đáng báo động, với tỷ lệ tử vong tăng nhanh như vậy, các nhà đầu tư sẽ ít chú ý đến lịch Eurozone vào tuần tới. Tuy nhiên, dữ liệu sẽ có ý nghĩa từ góc độ kinh tế vì Chỉ số tâm lý kinh tế (ESI) và các con số lạm phát nhanh sẽ đến tháng ba. ESI dự kiến sẽ giảm từ 103.5 xuống 91.8, trong đó nêu rõ sự suy thoái nhanh chóng trong nền kinh tế, trong khi chỉ số giá tiêu dùng hài hòa được dự đoán sẽ giảm xuống mức thấp nhất trong 0.8 tháng là XNUMX% mỗi năm trong lần đọc sơ bộ.

Với dữ liệu đến dự kiến sẽ trở nên tồi tệ hơn trong những tuần tới, sẽ chỉ còn là vấn đề thời gian trước khi áp lực lên Ngân hàng Trung ương châu Âu để làm nhiều hơn để giúp các nền kinh tế đang gặp khó khăn của châu Âu. ECB đã thực hiện một cuộc đối mặt kể từ khi cuộc khủng hoảng nổ ra, tăng cường chương trình kích thích của mình để làm dịu thị trường bồn chồn trong một cuộc họp khẩn cấp vào tuần trước, và có thể buộc phải can thiệp lại.

Đồng euro tuy nhiên đã xoay sở để tăng cao hơn với sự giúp đỡ của sự rút lui bằng đồng đô la Mỹ. Nhưng sự phục hồi có thể bị cắt ngắn nếu sự lây lan của virus không có dấu hiệu chậm lại trong 2-3 tuần tới.

Kết thúc sự bùng nổ thị trường lao động Mỹ?

Hoa Kỳ hiện đã vượt qua Trung Quốc trở thành quốc gia có số ca mắc coronavirus được xác nhận cao nhất, và cuộc kiểm đếm dự kiến sẽ bùng nổ hơn nữa khi chính quyền đẩy mạnh số lượng xét nghiệm được tiến hành. Tuy nhiên, sự kết hợp giữa gói chi tiêu 2 nghìn tỷ đô la của Cục Dự trữ Liên bang và gói chi tiêu XNUMX nghìn tỷ đô la của Quốc hội, hiện tại, ít nhất, đã khôi phục một số trật tự trên thị trường. Thậm chí không có một bước nhảy kỷ lục nào trong các yêu cầu thất nghiệp hàng tuần có thể làm đảo lộn cuộc biểu tình cứu trợ trên thị trường chứng khoán.

Nhưng với một loạt các bản phát hành quan trọng sắp ra mắt vào tuần tới, liệu các nhà đầu tư có thể giữ được thần kinh của họ? Những cái chính cần theo dõi sẽ là chỉ số niềm tin người tiêu dùng của Hội nghị vào thứ ba, PMI sản xuất ISM vào thứ Tư, PMI phi sản xuất vào thứ Sáu và báo cáo bảng lương phi nông nghiệp quan trọng, cũng sẽ đến vào thứ Sáu.

Người tiêu dùng là một trong những trụ cột chính của nền kinh tế Hoa Kỳ nhưng với những người được yêu cầu ở nhà, sự hỗ trợ quan trọng dự kiến sẽ biến mất trong vài tháng tới. Doanh số bán lẻ đã giảm trong tháng Hai khi Hoa Kỳ chưa bị ảnh hưởng bởi vi-rút và mọi thứ chỉ có thể trở nên tồi tệ hơn từ đây. Chỉ số niềm tin của người tiêu dùng dự kiến sẽ nhấn mạnh xu hướng xấu đi, giảm từ 130.7 xuống 111.5 vào tháng XNUMX.

Các PMI ISM cũng không được dự kiến sẽ mang lại bất kỳ niềm vui nào. PMI sản xuất chỉ tránh được sự co lại vào tháng 44.3 nhưng được dự báo sẽ trượt vào lãnh thổ đó vào tháng 2009, giảm xuống còn XNUMX, mức thấp nhất kể từ năm XNUMX.

Và không cần phải nói rằng báo cáo NFP cũng được dự đoán là khá ảm đạm, với nền kinh tế Mỹ dự kiến sẽ mất việc lần đầu tiên kể từ năm 2010. Dự báo về việc biên chế phi nông nghiệp sẽ giảm mạnh 123k trong tháng 273 so với mức tăng khỏe mạnh là 3.9 nghìn trong tháng Hai. Tỷ lệ thất nghiệp dự kiến sẽ nhảy vọt lên XNUMX%.

Với các thị trường đã có một cái nhìn thoáng qua về những gì sẽ đến từ những con số tuyên bố thất nghiệp khủng khiếp trong tuần này, một báo cáo việc làm kém có thể không có nhiều tác động trừ khi nó cực kỳ tồi tệ. Thay vào đó, các nhà đầu tư có thể sẽ chọn theo dõi chặt chẽ hơn về tỷ lệ nhiễm virus trong bối cảnh lo ngại rằng tình hình khủng khiếp ở New York là dấu hiệu của những gì đang xảy ra cho phần còn lại của đất nước.

Nếu dữ liệu và sự phát triển của virus gây ra một cơn sóng gió khác trên thị trường, đồng đô la có thể được hưởng lợi từ nhu cầu trú ẩn an toàn và tăng cao trở lại, chỉ mới đạt mức cao nhất trong 3 năm.

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất