Điểm nổi bật ở Hoa Kỳ

- Cục Dự trữ Liên bang Hoa Kỳ đã tăng lãi suất lần đầu tiên kể từ năm 2018 và phát tín hiệu rằng họ sẵn sàng tăng lãi suất đáng kể để kiềm chế lạm phát.

- Giá dầu giảm trong tuần này do lệnh phong tỏa mới ở Trung Quốc làm dấy lên lo ngại về nhu cầu. Sự không chắc chắn về triển vọng là rất cao do cuộc chiến của Nga ở Ukraine và chúng tôi đã hạ dự báo kinh tế được công bố trong tuần này.

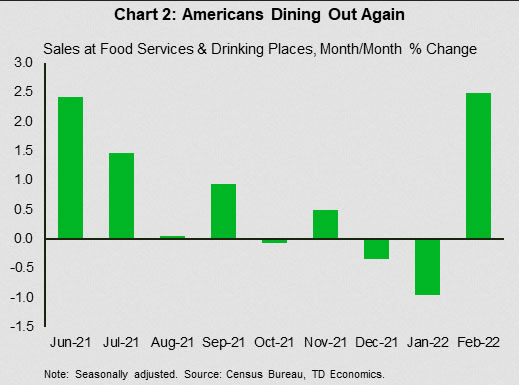

- Dữ liệu kinh tế Hoa Kỳ tiếp tục cho thấy khả năng phục hồi trong suốt tháng 2, với một bước nhảy vọt khác về số lượng nhà ở được xây dựng mới. Doanh số bán lẻ cũng cho thấy mọi người chi tiêu nhiều hơn cho việc đi ăn ngoài, báo hiệu tốt cho sự gia tăng chi tiêu dịch vụ dự kiến.

Điểm nổi bật ở Canada

- Sức nóng từ nền kinh tế Canada sẽ không nguôi. CPI hiện đang ở mức cao nhất trong 30 năm và giá hàng hóa tăng cao sẽ tiếp tục xu hướng này ít nhất trong tháng tới.

- Số liệu thống kê về nhà ở tiếp tục cho thấy sức mạnh đáng kinh ngạc, với doanh số bán, danh sách đăng bán và giá cả đều tăng trong tháng Hai.

- Với việc người Canada chi tiêu nhiều hơn cho các mặt hàng liên quan đến nhà ở, các nhu yếu phẩm khác và hàng hóa lâu bền, dữ liệu doanh số bán lẻ đã tăng 3.2% trong tháng XNUMX.

Mỹ – Fed tăng cường cuộc chiến chống lạm phát

Có rất nhiều điều đang diễn ra trên thị trường trong tuần này: Lần tăng lãi suất đầu tiên của Fed kể từ năm 2018, lịch dữ liệu kinh tế dày đặc và cuộc chiến đang diễn ra ở Ukraine. Động thái đáng chú ý nhất trên thị trường tài chính là sự sụt giảm của giá hàng hóa, điều này đã làm dấy lên tâm lý lo lắng trên thị trường chứng khoán về tác động đến nền kinh tế toàn cầu do chi phí năng lượng tăng cao. Tuy nhiên, một phần nguyên nhân khiến giá dầu giảm không tích cực như vậy. Trung Quốc đã áp dụng các biện pháp khóa Covid mới để hạn chế sự gia tăng số ca nhiễm, điều này được cho là sẽ làm giảm nhu cầu năng lượng.

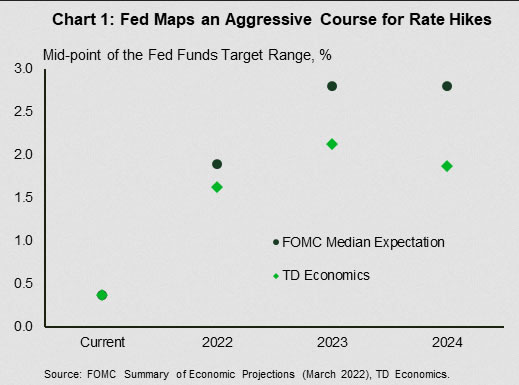

Đúng như dự đoán rộng rãi, Fed đã tăng lãi suất chính sách 25 điểm cơ bản lên mức 0.25-0.50%. Điều khiến thị trường ngạc nhiên là số lần tăng lãi suất mà các thành viên Fed kỳ vọng tăng mạnh. Kỳ vọng trung bình của các thành viên Fed là điểm giữa của phạm vi lãi suất quỹ là 2.8% vào cuối năm tới, tăng từ mức 1.6% trong tháng 2.4 và cao hơn kỳ vọng dài hạn là XNUMX%. Fed đứng sau đường cong kiềm chế lạm phát và cần phải chứng minh rằng họ sẵn sàng hành động khá tích cực để kiềm chế và duy trì uy tín của mình.

Liệu chúng ta có thực sự thấy rằng lãi suất tăng nhiều hay không lại là một vấn đề khác. Dự báo tăng lãi suất của Fed không phải lúc nào cũng thành hiện thực. Vào tháng 2018 năm 3.1, khi đang trong quá trình tăng lãi suất, họ dự đoán lãi suất quỹ sẽ đạt 2019% vào cuối năm 3, cao hơn mức ước tính của họ về lãi suất dài hạn là 2.5%. Thay vào đó, Fed chỉ tăng lãi suất lên 1.75% trước khi phải cắt giảm lãi suất xuống XNUMX% do lạm phát yếu hơn dự kiến và đường cong lợi suất đảo ngược – một tín hiệu kinh điển cho thấy thị trường đang bắt đầu định giá trong thời kỳ suy thoái.

Dự báo mới nhất của chúng tôi cũng hạ mức tăng trưởng kinh tế, lạm phát tăng và tăng số lần tăng lãi suất dự kiến. Tuy nhiên, chúng tôi kỳ vọng mức tăng lãi suất sẽ ít hơn Fed (Biểu đồ 1). Dự báo của chúng tôi về tăng trưởng kinh tế nhẹ nhàng hơn một chút so với Fed và phù hợp với quan điểm của chúng tôi rằng cần phải tăng lãi suất ít hơn.

Việc tăng lãi suất cần có thời gian để làm chậm tốc độ tăng trưởng kinh tế, nhưng lãi suất vay như lãi suất thế chấp đã tăng lên. Tỷ lệ thế chấp trung bình kỳ hạn 30 năm đã tăng trên 4% lần đầu tiên kể từ năm 2019. Mặc dù vậy, các nhà xây dựng nhà đã tăng tốc độ xây dựng nhà ở bắt đầu vào tháng 1.769 lên XNUMX triệu căn, vượt kỳ vọng của thị trường và chỉ số hàng tháng cao nhất về đại dịch (xem báo cáo). Tuy nhiên, giấy phép xây dựng đã giảm đối với cả các dự án đơn lẻ và nhiều đơn vị, dẫn đến một số trở ngại trong tháng Ba. Thị trường nhà ở Hoa Kỳ chắc chắn có thể sử dụng một số nguồn cung mới trong bối cảnh thị trường nhà hiện tại đang khan hiếm, như chúng tôi đã thảo luận trong báo cáo gần đây của mình.

Doanh số bán lẻ tháng 1 là một dấu hiệu khác cho thấy sức mạnh của nền kinh tế Mỹ. Doanh số bán hàng trong tháng 2.5 đã được điều chỉnh tăng lên đáng kể, cho thấy chi tiêu của người tiêu dùng có vẻ mạnh hơn một chút trong Quý 2. Cũng có những dấu hiệu cho thấy người tiêu dùng đang bỏ sự thận trọng và quay trở lại các nhà hàng và quán bar khi nỗi lo về biến thể Omicron giảm bớt. Doanh số bán hàng tại các dịch vụ ăn uống và đồ uống đã tăng 2022% trong tháng 2.3 (Biểu đồ XNUMX) sau khi giảm trong tháng XNUMX và tháng XNUMX. Nhìn chung, giữa lãi suất cao hơn, giá năng lượng cao hơn và hỗ trợ tài chính ngày càng giảm, chúng tôi kỳ vọng tốc độ tăng trưởng của nền kinh tế Mỹ sẽ chậm lại cho đến năm XNUMX. Tuy nhiên, chúng tôi kỳ vọng tỷ lệ thất nghiệp thấp và nhu cầu bị dồn nén sẽ hỗ trợ tốc độ tăng trưởng vững chắc XNUMX% trong năm nay. .

Canada – Dữ liệu của Canada tiếp tục có dấu hiệu quá nóng

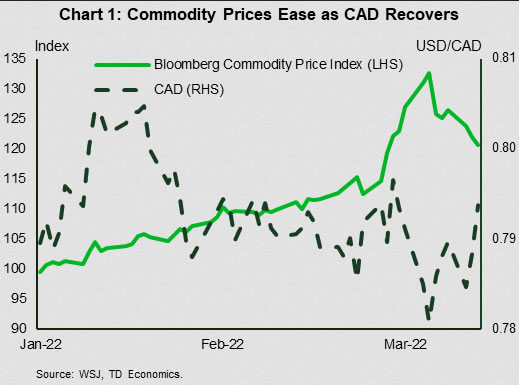

Tâm lý thị trường chuyển biến tích cực trong tuần này khi thị trường chứng khoán rộng khắp ghi nhận mức tăng hàng tuần đầu tiên kể từ khi Nga xâm chiếm Ukraine. Giá hàng hóa giảm là chất xúc tác tích cực, với giá dầu giảm khoảng 5% và giá khí đốt tự nhiên ở châu Âu giảm khoảng 25%. Đối với các thị trường Canada, TSX thiên về hàng hóa vẫn đạt mức tăng khiêm tốn, trong khi đồng loonie tăng trở lại trên 79 cent Mỹ (Biểu đồ 1). Việc giảm bớt rủi ro địa chính trị cùng với dữ liệu kinh tế tích cực đã khiến lãi suất trái phiếu chính phủ ở Canada tăng lên mức cao nhất kể từ năm 2018.

Sự cải thiện về tâm lý đã khiến các nhà đầu tư tập trung lại vào sức mạnh của nền kinh tế Canada. Dữ liệu được công bố trong tuần này đã củng cố câu chuyện tích cực đó. Đứng đầu danh sách, lạm phát giá tiêu dùng đã tăng lên mức cao nhất trong 30 năm là 5.7% so với cùng kỳ vào tháng Hai. Mặc dù giá năng lượng và thực phẩm dẫn đến mức tăng cao hơn, thậm chí loại trừ hai thành phần này, mức tăng giá vẫn tăng 3.9% so với cùng kỳ, vượt xa tốc độ tăng lương.

Mặc dù lạm phát cao hơn có thể ảnh hưởng đến chi tiêu của người tiêu dùng trong những tháng tới, dữ liệu doanh số bán lẻ trong tháng 3.2 vẫn rất tốt. Dữ liệu cho thấy mức tăng XNUMX% trong tháng, nhờ chi tiêu vào xe cơ giới/phụ tùng, đồ nội thất, đồ điện tử và vật liệu xây dựng. Với tỷ lệ thất nghiệp dưới mức trước đại dịch, nhu cầu bị dồn nén đã khiến người Canada sẵn sàng chi tiêu. Việc chi tiêu có thể tiếp tục trong bao lâu sẽ phụ thuộc vào việc thu nhập có thể bắt kịp lạm phát nhanh đến mức nào.

Dữ liệu nhà ở của Canada tiếp tục cho thấy tác động của kích thích tiền tệ trong quá khứ, khi doanh số bán nhà hiện tại tăng 4.6% so với tháng trước (m/m) trong tháng 2.3, trong khi giá nhà bán trung bình và chỉ số MLS (tương tự) như thước đo giá nhà) lần lượt tăng 3.5% và 24% trong tháng. Rất may, có một số dấu hiệu cân bằng đang quay trở lại thị trường nhà ở với danh sách đăng bán mới tăng 75.3% trong tháng, đưa tỷ lệ doanh số bán trên danh sách đăng bán lên 7% - mức thấp nhất kể từ mùa thu năm ngoái. Nguồn cung cũng có thể giúp ích khi số lượng nhà ở mới bắt đầu tăng hơn 247% trong tháng XNUMX, lên XNUMX nghìn căn. Nhiều hàng tồn kho hơn sẽ giúp làm chậm lại mức tăng giá, mặc dù điều này sẽ không xuất hiện kịp thời cho mùa mua sắm mùa xuân, vốn chỉ mới bắt đầu.

Dữ liệu kinh tế trong tuần này củng cố quan điểm của chúng tôi rằng Ngân hàng Canada sẽ phải tích cực tăng lãi suất tại các cuộc họp chính sách sắp tới. Với lạm phát có khả năng duy trì ở mức trên 3% trong năm nay, ngân hàng trung ương dự kiến sẽ nâng lãi suất qua đêm lên 2% trong 12 tháng tới, tăng từ mức 0.5% hiện nay. Điều này khiến lợi suất trái phiếu tăng lên, với lợi suất trái phiếu kỳ hạn 2 năm và 10 năm của Canada lần lượt đạt 1.9% và 2.2%. Mong đợi nhiều hơn nữa khi Ngân hàng đặt ra mục tiêu tăng lãi suất với tốc độ hàng năm nhanh nhất kể từ giữa những năm 1990.

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất

Signal2forex.com - Các tín hiệu và robot Forex tốt nhất