In alcuni modi chiave, l'economia di Donald Trump, in fiamme l'anno scorso ma in rallentamento quest'anno, sta cominciando a somigliare a quella che ha ereditato dal suo predecessore.

Ci sono i rendimenti dei titoli rock-bottom, la crescita economica faticosa e, da non sottovalutare, la Federal Reserve sembra tirare tutte le fila, un ruolo che è stato esacerbato solo nei giorni successivi alla crisi finanziaria e alla Grande Recessione e continua fino ai nostri giorni. .

Queste somiglianze sono diventate ancora più nitide questa settimana, quando il rendimento dei titoli del Tesoro a 10 anni di riferimento è sceso al di sotto del 2% per la prima volta da quando Trump è diventato presidente, e l'indicazione della Fed, se qualcosa di poco inferiore a una vera promessa, che presto lo farà tagliare i tassi circa sei mesi dopo il suo aumento più recente.

Non doveva essere così: il taglio delle tasse del 2017 e le mosse aggressive verso la deregolamentazione avrebbero dovuto far uscire l'economia statunitense dalla sua mossa glaciale verso l'alto. Ciò è accaduto nel 2018, ma i politici ei professionisti di Wall Street stanno crescendo sempre più timorosi che un rallentamento, se non addirittura una recessione, sia all'orizzonte, e alla Fed viene nuovamente chiesto di andare in soccorso.

"Sei un po 'lo stesso in termini di prospettive di crescita, ma non necessariamente nella sua carnagione", ha affermato Peter Boockvar, chief investment officer di Bleakley Advisory Group. “Nel 2012, 2013, avevi ancora le cicatrici della grande crisi finanziaria. Ora quelle cicatrici sono state completamente dimenticate. Anni e anni di ciò che la Fed ha fatto penso abbiano fatto loro il lavaggio del cervello per pensare che possono prendersi cura di tutto.

La Fed potrebbe non essere in grado di risolvere tutto, ma secondo Trump la banca centrale è al centro di ciò che è andato storto.

Nota: la nostra azienda ha creato un redditizio robot forex con basso rischio e profitto stabile 50-300% al mese!

Se la Fed non fosse stata così aggressiva nell'aumentare i tassi, ha insistito il presidente, l'economia sarebbe andata molto meglio. Da quando Trump è entrato in carica, la Fed ha attuato sette aumenti dei tassi, di cui quattro nel 2018. Ci sono stati solo due aumenti durante l'amministrazione di Barack Obama, di cui uno dopo le elezioni del 2016.

Diverse circostanze, risultati simili

Un confronto tra le due amministrazioni è difficile considerando che Obama ha avuto l'eccedenza della crisi finanziaria da affrontare, ma anche il beneficio di un tasso di fondi alimentati vicino allo zero più di $ 3.5 trilioni di stimoli per gentile concessione della Fed.

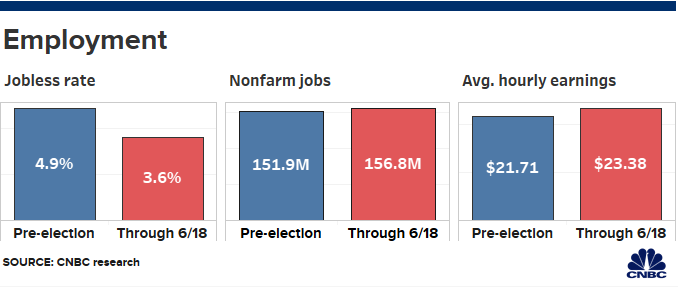

La crescita del PIL del 2.9% di Trump nel 2018 ha battuto qualsiasi anno solare dalla crisi, ma non è riuscita a raggiungere il guadagno del 3% promesso o superiore. Il 2019 sembra, con tutte le misure, rallentare, anche con il tasso inaspettatamente alto del 3.1% nel primo trimestre e il tasso di disoccupazione ai minimi da 50 anni.

Quello che potrebbe accadere è semplicemente un semplice ritorno alla moda, un ambiente lento ma costante causato da una forza lavoro che invecchia e una produttività limitata.

"Quello che stai vedendo è una riaffermazione della stagnazione secolare a seguito del picco di zucchero una tantum associato al taglio delle tasse", ha detto Joseph Brusuelas, capo economista di RSM, citando un termine che descrive lo stato attuale della crescita degli Stati Uniti sposato dall'ex Obama consigliere Larry Summers e altri. “Il taglio delle tasse non ha raggiunto l'obiettivo prefissato di stimolare gli investimenti di capitale. L'economia sta tornando alla sua tendenza a lungo termine ".

Nel momento in cui la crisi finanziaria ha colpito, la Fed ha avuto molto più spazio di manovra con la politica. Il tasso sui fondi era al 5.25% quando la banca centrale ha iniziato a tagliare in 2007; ora è più vicino a 2.38%, intorno alla metà dell'intervallo di destinazione di 2.25% a 2.5%.

Lo stato attuale delle cose offre alla Fed una piccola pista prima di raggiungere quello che chiama il "limite inferiore zero", o il punto più basso possibile prima di dirigersi verso tassi nominali negativi.

Per essere sicuri, tutti i cicli economici sono diversi, e in questo caso la Fed potrebbe non aver bisogno di andare rapidamente a zero se anticipa la crisi che il mercato obbligazionario prevede.

In questo scenario, uno o due tagli potrebbero fare lo stesso lavoro che il drastico allentamento ha fatto durante la crisi.

"Non credo che la Fed stia dando il tono qui", ha detto Patrick Chovanec, capo stratega di Silvercrest Asset Management e professore a contratto presso la School of International and Public Affairs della Columbia University. “È esattamente l'opposto. Ci sono sviluppi economici reali, sia positivi che negativi, che hanno causato un'accelerazione della crescita lo scorso anno e poi hanno fatto iniziare la Fed a pensare a una stretta e hanno rallentato quest'anno. Ci sono tendenze economiche reali che non credo siano controllate dalla Fed ".

Signal2forex.com - I migliori robot e segnali Forex

Signal2forex.com - I migliori robot e segnali Forex