Riepilogo esecutivo: un gruppo di cigni neri crea il proprio percorso

Mentre stiamo appena iniziando a vedere gli impatti economici di COVID-19 nei dati, è chiaro che ciò che vedremo nei prossimi mesi sarà davvero senza precedenti. Pochi analisti hanno previsto una recessione nell'anno e ancora meno hanno previsto che avremmo combattuto una pandemia nel 2020. Per molti aspetti, questo evento altamente improbabile ma di impatto soddisfa i criteri di un cigno nero.1 Mentre è probabile che vedremo grandi oscillazioni in una serie di indicatori nei prossimi mesi, solo alcuni potrebbero tornare al trend pre-crisi. In questo rapporto, solleviamo la questione se il COVID-19 è un cigno nero o un gruppo di cigni neri. Mentre si può considerare COVID-19 come un singolare shock economico, le sue implicazioni a lungo termine per i diversi settori dell'economia possono variare.

Illustriamo questi effetti eterogenei guardando indietro alla Grande Recessione, quando l'economia ha dovuto affrontare un altro shock di grande impatto e bassa probabilità. Praticamente tutti i settori hanno registrato oscillazioni storicamente significative nel 2008 e nel 2009, ma solo alcuni sono tornati alla tendenza pre-crisi nell'era post-Grande recessione. È troppo presto per sapere quali effetti a lungo termine COVID-19 avrà sulle statistiche macroeconomiche, ma per coloro che tentano di modellare l'economia, è fondamentale anticipare questi potenziali cambiamenti di tendenza.

Un cigno nero contro un gruppo di cigni neri: che è peggio?

Sia un cigno nero che un gruppo di cigni neri sono eventi altamente improbabili con un impatto significativo sull'economia, ma differiscono per le loro conseguenze. La differenza tra questi due termini ha implicazioni significative per il processo decisionale, nonché per la modellizzazione e la previsione.2 Mentre osserviamo gli impatti economici senza precedenti della pandemia di COVID-19, è importante distinguere l'evento globale dai suoi effetti potenzialmente eterogenei su vari parti dell'economia. Guardando indietro alla Grande Recessione può fornire utili spunti su come un grande shock possa avere effetti diversi su diversi settori dell'economia.

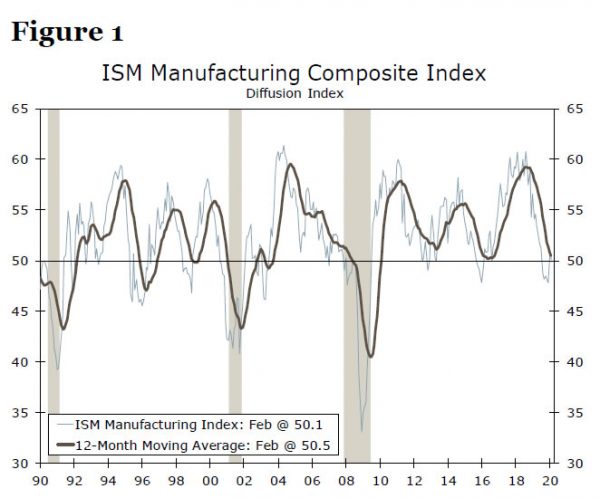

L'indice manifatturiero ISM ha registrato un forte declino nella Grande recessione, scendendo del 34% dal picco pre-recessione nel novembre 2007 alla sua depressione nel dicembre 2008. Tuttavia, l'indice è tornato indietro relativamente rapidamente e è tornato in espansione otto mesi dopo ( Figura 1). Anche la produzione industriale (PI) è diminuita considerevolmente durante la crisi. Sebbene non si sia ripreso rapidamente come l'indice ISM, è tornato al suo trend pre-crisi. Questo non era vero per tutte le variabili, tuttavia.

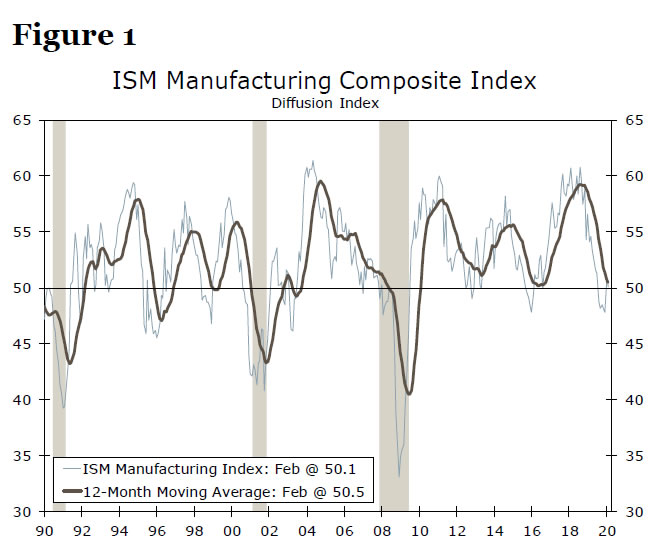

Lo straordinario percorso della politica monetaria durante la crisi e la successiva ripresa hanno lasciato il tasso sui fondi della Fed (FFR) molto al di sotto del suo picco pre-recessione durante l'era post Grande recessione (Figura 2). Inoltre, non riuscire a riguadagnare il picco precedente non è stato l'unico "percorso insolito" intrapreso dall'FFR. Il comportamento generale dell'FFR era diverso rispetto alle recessioni e ai recuperi precedenti. L'FFR era in pausa da dicembre 2008 a dicembre 2015, la durata più lunga di non variazione nell'FFR fin da quando sono disponibili i dati (i fondi alimentati efficaci risalgono agli anni '1950). Quando il FOMC alla fine iniziò ad aumentare i tassi, fu il ritmo più lento degli aumenti dei tassi negli ultimi decenni. Il FOMC si è anche impegnato in diversi round di allentamento quantitativo, che ha portato il bilancio della Fed a oltre $ 4 trilioni. Le misure senza precedenti adottate dal FOMC erano necessarie per stimolare la ripresa nascente, ma senza dubbio hanno cambiato il modo in cui interpretiamo i cambiamenti nel FFR nei nostri modelli economici e finanziari.

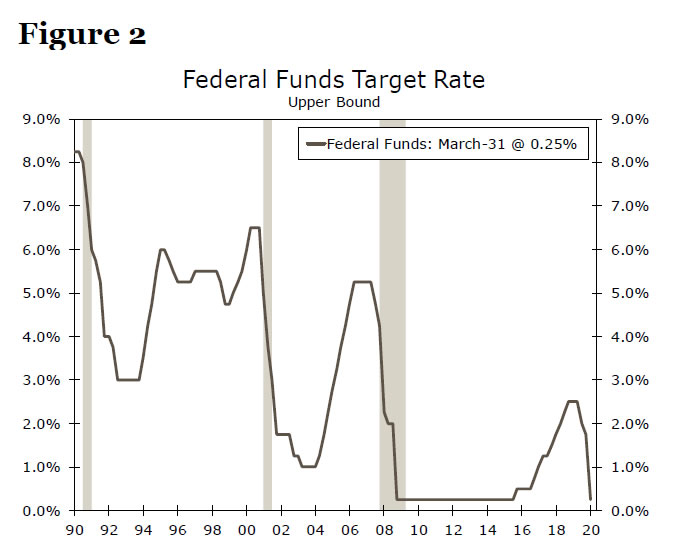

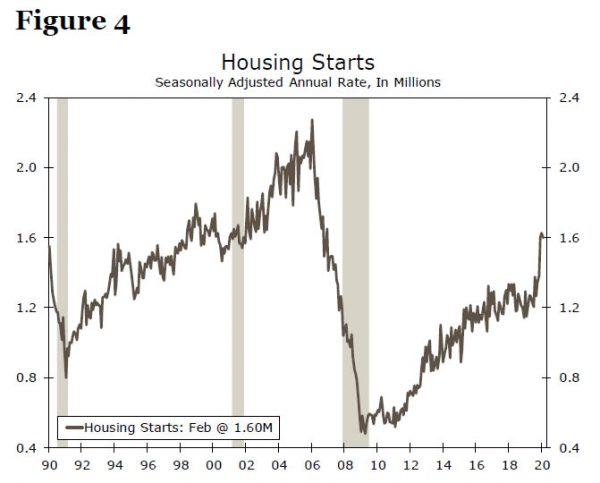

Naturalmente, la politica monetaria non è stata l'unica area che la Grande Recessione ha interessato in questo modo. Il tasso di disoccupazione (una procura per il mercato del lavoro) e l'inizio delle abitazioni (una procura per il settore dell'edilizia abitativa) rientravano anche nel gruppo dei cigni neri nella Grande Recessione. Il periodo di tempo per il picco del tasso di disoccupazione per ritornare alla depressione precedente è stato di 60 mesi dopo la recessione del 1991 e 43 mesi dopo la recessione del 2001, ma 91 mesi dopo la Grande recessione (Figura 3). Anche gli inizi delle abitazioni hanno mostrato comportamenti diversi dopo la Grande Recessione. In effetti, gli inizi delle abitazioni non hanno ancora raggiunto i livelli pre-recessione nell'era post-grande recessione (Figura 4). Inoltre, le abitazioni iniziate sono rimaste al di sopra del milione di unità nel periodo 1992-2007, ma sono scese al di sotto di questo livello da luglio 2008 a dicembre 2012.

Aspettarsi che queste aree sarebbero tornate alla normalità dopo che la Grande Recessione avrebbe potuto portare a modelli errati e previsioni distorte. L'IP e l'indice di produzione ISM hanno seguito il loro modello di precessione, ma gli alloggi iniziano e molti altri indicatori hanno preso una strada diversa. Il tasso di disoccupazione ha impiegato più tempo del previsto per tornare alla "normalità". La più grande sorpresa fu che la politica monetaria era in un universo completamente diverso.

Allo stesso modo, non è noto se COVID-19 sia un cigno nero o un gruppo di cigni neri per alcuni settori. Quanto tempo ci vorrà per contenere COVID-19? Quale sarà la massima profondità o durata dei danni all'economia? Ovviamente, questi sono estremamente difficili da prevedere ed è per questo che COVID-19 può essere classificato nella famiglia dei cigni neri. Tuttavia, in base alla nostra esperienza della Grande Recessione, non si può presumere che tutto tornerà alla normalità. Un approccio migliore consiste nel monitorare i dati imminenti per valutare quale settore mostra i segni di un cigno nero (tornando alla tendenza / comportamento pre-shock) e quali settori presentano le caratteristiche di un gruppo di cigni neri.

Implicazioni previsionali di un gruppo di cigni neri: non vivere nel passato

Il nostro lavoro passato evidenzia la nostra esperienza di modellizzazione e previsione dopo la Grande recessione.3 Per alcuni modelli come IP e l'indice ISM, abbiamo ricalibrato i parametri per incorporare l'interruzione della Grande recessione ma la maggior parte degli input erano gli stessi, mentre seguivano questi settori le tendenze / comportamenti simili dopo la recessione. Altri modelli richiedevano nuovi input (nuovi predittori oltre a nuovi parametri), come i libri paga non agricoli e gli alloggi iniziati al fine di catturare i nuovi modelli di recessione postgreat. Infine, alcune variabili hanno perso il loro potere predittivo. Il costante tasso sui fondi della Fed da dicembre 2008 a dicembre 2015 ha fornito scarse previsioni predittive per altre aree dell'economia che hanno continuato a fluttuare.

Pertanto, suggeriamo vivamente che gli analisti interessati alla modellazione e alle previsioni tornino al tavolo da disegno dopo l'epidemia di COVID-19 e ricostruiscano i modelli. Stiamo programmando di fare lo stesso.

Conclusione: COVID-19 maggio può alterare la tendenza di alcuni settori

Sulla base della nostra esperienza dopo la Grande Recessione, intendiamo monitorare attentamente i dati in arrivo per valutare i segni di cambiamenti nelle tendenze e nel comportamento delle variabili sottostanti. Poiché COVID-19 ha già sconvolto l'economia globale e ha spinto i politici ad annunciare alcuni dei più grandi pacchetti di stimolo che abbiamo mai visto, non possiamo essere sicuri che tutto tornerà alla "normalità".

1 Per maggiori dettagli sugli eventi del cigno nero, vedere Taleb, Nassim. (2008). The Black Swan: The Impact of the Highly Improbable. Penguin 2008

2 In termini statistici, un cigno nero è un evento estremo (o uno shock) con un impatto significativo, ma la distribuzione della variabile rimane la stessa. D'altra parte, un gruppo di cigni neri è anche un evento estremo (o uno shock), ma cambia la distribuzione della variabile. In termini più semplici, un cigno nero provoca un'interruzione temporanea e un gruppo di cigni neri rappresenta un'interruzione duratura. Per maggiori dettagli, vedere il capitolo 13 del libro di Silvia, J. Iqbal, A. Bullard, S. Watt, S. e Swankoski, K. (2014). Previsioni economiche e commerciali: analisi e interpretazione dei risultati econometrici. Wiley 2014

3 John Silvia e Azhar Iqbal. (2012). Un confronto tra consenso e previsioni macroeconomiche BVAR. Economia aziendale, volume 47, n. 4.

Signal2forex.com - I migliori robot e segnali Forex

Signal2forex.com - I migliori robot e segnali Forex