US Review

Si profila una ripresa del PCE nel terzo trimestre, prospettive più incerte

- Dopo che uno sguardo rivisto al PIL di questa settimana ha suggerito che il secondo trimestre potrebbe non essere stato così negativo come inizialmente stimato, l’attenzione si sposta sul trimestre attuale. I nuovi dati di questa settimana fanno luce sulle prospettive della spesa dei consumatori.

- Il rimbalzo dei consumi del terzo trimestre sembra migliore del previsto, anche se il venir meno della fiducia e l’incertezza sul virus e sulla politica fiscale suggeriscono che la forza potrebbe svanire rapidamente.

- Il presidente del FOMC Jerome Powell ha annunciato un aggiornamento del quadro di politica monetaria della Fed nel suo intervento al simposio di Jackson Hole. Per un'analisi dettagliata di come ciò influisce sulle nostre prospettive, consultare Interest Rate Watch a pagina 6.

Si profila una ripresa del PCE nel terzo trimestre, prospettive più incerte

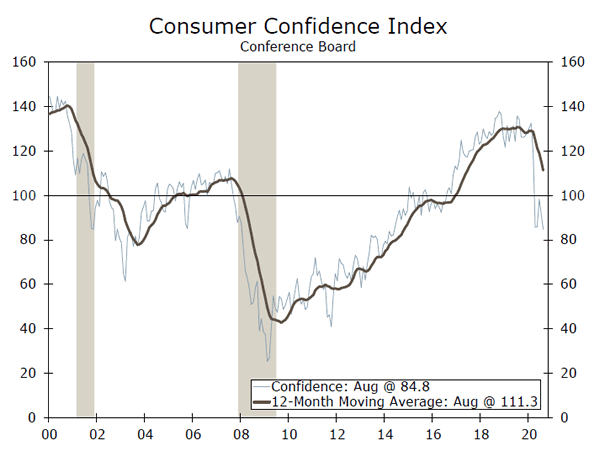

La fiducia dei consumatori misurata dal Conference Board è stata inferiore a quanto previsto dalla maggior parte degli esperti, attestandosi a 84.8 in agosto. Ciò ha segnato un calo di 6.9 punti da luglio al livello più basso dal 2014. La percezione dei consumatori della loro situazione presente e le loro aspettative per il futuro hanno vacillato in agosto, con l'indice delle aspettative che è sceso al livello più basso dal 2016. Con il caso del virus i conteggi sono nuovamente in calo (grafico in alto), il recente pessimismo è probabilmente dovuto, almeno in parte, alla scadenza dell'indennità di disoccupazione supplementare di 600 dollari a settimana alla fine di luglio. La fiducia dei consumatori in termini di reddito supporta questa conclusione. Sebbene la fiducia sia in calo rispetto a febbraio in tutte le fasce di reddito, i cali da luglio ad agosto sono stati maggiori tra le famiglie a basso reddito (grafico centrale). Poiché le perdite di posti di lavoro si sono concentrate nei settori meno retribuiti, non è inverosimile concludere che questi individui abbiano beneficiato in modo sproporzionato dello stimolo alla disoccupazione negli ultimi mesi. Ma, poiché quella liquidità inaspettata ora non è più disponibile, queste famiglie sono probabilmente meno ottimiste riguardo alla propria situazione finanziaria. La revisione al ribasso dell'indice sulla fiducia dei consumatori dell'Università del Michigan in agosto riafferma questa conclusione. Probabilmente il dato preliminare era troppo presto per cogliere l’impatto sui redditi dei circa 30 milioni di americani che percepiscono i sussidi di disoccupazione.

Anche se la fiducia e la spesa personale non sempre seguono un andamento mensile, una tendenza al ribasso della fiducia non è un segnale incoraggiante per la ripresa trainata dai consumi. Tuttavia, la spesa personale reale è aumentata dell'1.9% a luglio, considerando gli effetti base del secondo trimestre, anche se la spesa è rimasta invariata in agosto e settembre. Le spese per consumi personali (PCE) sono destinate ad aumentare a un tasso annualizzato superiore al 35% nel terzo trimestre. Ma il calo della fiducia, la scadenza dei sussidi di disoccupazione supplementari e oltre 3 milioni di americani ancora disoccupati, potrebbero portare a un calo negli ultimi due mesi del trimestre. In ogni caso, è probabile un risultato solido per il PCE del terzo trimestre, anche se il quarto trimestre e oltre rimangono altamente incerti. Non solo non è chiaro se verranno attuati ulteriori stimoli fiscali, ma la traiettoria del virus nei mesi autunnali e invernali è al momento sconosciuta. Anche se le famiglie non ricevono ulteriori stimoli, potrebbero essere ben posizionate per spendere se il virus rimane sotto controllo, dati gli elevati risparmi accumulati negli ultimi mesi (grafico in basso). Sfortunatamente, la ripresa più ampia continua a rimanere fortemente dipendente dalla traiettoria del virus.

Forse la notizia che ha attirato maggiormente l’attenzione del mercato questa settimana sono state le modifiche apportate dalla Fed al suo quadro di politica monetaria annunciate dal presidente del FOMC Powell al simposio di Jackson Hole giovedì. Ad un livello elevato, la Fed ha annunciato che passerà a un obiettivo di inflazione media attorno al target del 2% e che tollererà un’occupazione superiore al limite massimo, o che il mercato del lavoro diventi “caldo”, per un certo periodo. Questi cambiamenti erano parzialmente previsti e per maggiori dettagli su come influenzano le nostre prospettive, consultare il nostro recente rapporto speciale e Interest Rate Watch a pagina 6.

US Outlook

Produzione ISM • Martedì

L’attività manifatturiera ha iniziato a riprendersi dalle chiusure e dalle interruzioni della catena di approvvigionamento causate dalla pandemia di coronavirus all’inizio di quest’anno e dalle tensioni commerciali che si sono verificate prima. A luglio, l’indice ISM manifatturiero ha toccato il massimo degli ultimi 16 mesi pari a 54.2. I dettagli dipingono un quadro di crescita più equilibrata, con tempi di consegna dei fornitori che si allentano dopo le interruzioni e nuovi ordini che superano i 60.

L’attività manifatturiera è stata aiutata da una ripresa più forte nei beni piuttosto che nei servizi, poiché i consumatori si sono allontanati dalla spesa per l’esperienza. L'attività industriale sembra aver registrato una ripresa in agosto, con i sondaggi regionali sul settore manifatturiero della Fed in aumento e una lettura più elevata del Markit PMI. Ci aspettiamo che l'indice ISM manifatturiero raggiunga quota 54.3 ad agosto.

Precedente: 54.2 Wells Fargo: 54.3 Consensus: 54.5

Servizi ISM • Giovedì

Mentre l’indice manifatturiero è tradizionalmente al centro dell’attenzione, l’indagine ISM sui servizi è destinata a offrire una lettura migliore dell’attuale ripresa. La necessità di distanziamento sociale ha colpito il settore dei servizi in modo insolitamente duro in questo ciclo. Le riaperture hanno riportato l’indice dei servizi ISM in territorio positivo a giugno e luglio, ma agosto indicherà la misura in cui la ripresa complessiva sta reggendo.

I dati settimanali sulle richieste di sussidio di disoccupazione e sulla mobilità indicano che il ritmo della ripresa è rimasto poco cambiato. Tuttavia, il PMI preliminare dei servizi di Markit e le indagini sui servizi della Fed di Richmond e di New York sono tutti migliorati in agosto, segnalando un'ulteriore ripresa dell'attività nel settore dei servizi. Ci aspettiamo che l'indice ISM dei servizi scenda leggermente ad agosto dopo il ritmo vertiginoso dell'attività commerciale e dei nuovi ordini lo scorso mese, ma che rimanga esattamente in territorio di espansione.

Precedente: 58.1 Wells Fargo: 56.4 Consensus: 57.4

Occupazione • Venerdì

La maggior parte degli indicatori suggeriscono che il mercato del lavoro ha continuato a migliorare nel mese di agosto, ma ad un ritmo più lento rispetto ai mesi precedenti. Un picco di casi di Covid nella seconda metà di luglio ha suscitato preoccupazioni su una nuova contrazione dei salari nel mese di agosto. Tuttavia, in vista della settimana dell’indagine (9-15 agosto), le richieste di sussidio di disoccupazione sono diminuite, le componenti occupazionali di agosto ricavate dai PMI sono migliorate nel complesso e le assunzioni per il censimento del 2020 sono aumentate. Ci aspettiamo un aumento delle buste paga di 1.40 milioni nonostante un rallentamento nelle assunzioni nel settore dell'istruzione dopo che i fattori stagionali hanno gonfiato le buste paga per il settore a luglio.

Ci aspettiamo che il tasso di disoccupazione scenda solo leggermente ad agosto, al 10.0% dal 10.2%. Non solo si prevede che le assunzioni saranno meno robuste, ma il mese scorso si è assistito a un calo della forza lavoro nonostante un altro forte aumento dell’occupazione, che prevediamo almeno parzialmente invertito. Allo stesso tempo, l’indagine sulla fiducia dei consumatori ha mostrato che le famiglie hanno visto la disponibilità di lavoro in modo meno favorevole nel mese di agosto.

Precedente: 1.76M Wells Fargo: 1.40M Consensus: 1.52M

recensione globale

I dati sul PIL del secondo trimestre sono crollati nella maggior parte delle economie

- I dati sulla crescita del PIL del secondo trimestre pubblicati questa settimana hanno continuato a mostrare forti cali nella maggior parte dei mercati sviluppati ed emergenti. Tra i paesi del G2, l'economia norvegese ha registrato un crollo record nel secondo trimestre, crollando del 10% su base trimestrale, mentre anche l'economia canadese ha subito un calo record, crollando del 6.3% annualizzato. Nel frattempo, anche l’economia del Messico ha subito un forte calo poiché la pandemia di COVID-38.7 ha pesato sui settori chiave.

- La Banca di Corea, nella riunione di questa settimana, ha mantenuto invariato il tasso pronti contro termine a 7 giorni al minimo storico dello 0.50%. La banca centrale prevede ora una contrazione dell’economia dell’1.3% nel 2020, un dato significativamente peggiore rispetto alle previsioni di maggio.

I dati mensili del PIL indicano una ripresa

L’attività in Norvegia ha subito la maggiore contrazione mai registrata nel secondo trimestre poiché gli sforzi per contenere la diffusione del COVID-19 hanno pesato sull’economia. Il PIL continentale, che esclude la produzione di petrolio e il trasporto marittimo, è crollato del 6.3% su base trimestrale, in linea con le previsioni di consenso. I consumi delle famiglie sono scesi del 10.8% a causa del crollo della domanda di servizi. Nel frattempo, gli investimenti sono diminuiti di oltre il 3%, mentre le esportazioni sono diminuite dell’8.7%. Il calo nel secondo trimestre è stato probabilmente dovuto ai forti cali di marzo e aprile, in particolare in molti settori dei servizi. Detto questo, il crollo dell’attività è stato meno grave rispetto ad altri paesi europei, dove il PIL è sceso di oltre il 2%. Con la riapertura dell’economia, l’attività ha iniziato a riprendersi verso la fine del trimestre. I dati mensili indicano che l’economia è cresciuta del 10% mese su mese a giugno, il che suggerisce che il peggio potrebbe essere passato per l’economia norvegese, con il maggiore contributo alla crescita proveniente dal settore sanitario e sociale. Continuiamo a cercare una ripresa della crescita nella seconda metà del 3.7 e nel 2020, che dovrebbe aiutare la valuta norvegese a rafforzarsi rispetto all’euro e al dollaro statunitense. Altrove, l’economia canadese è crollata del 2021% annualizzato su base trimestrale, il calo più grande mai registrato. Tuttavia, i dati mensili pubblicati indicano che è in corso una ripresa poiché la crescita del PIL di giugno è aumentata del 38.7% su base mensile, superando le aspettative del mercato.

L’economia messicana è ancora destinata a un forte declino nel 2020

L’economia messicana ha registrato un crollo record nel secondo trimestre, registrando un calo del 2% su base trimestrale. Tuttavia, il dato riportato questa settimana è stato leggermente superiore al calo del 17.1% riportato nel comunicato preliminare. Su base annua e non destagionalizzata, la crescita del PIL è scesa del 17.3%. La scomposizione dei dati trimestrali mostra che le attività primarie sono diminuite del 18.7%, mentre le attività secondarie e terziarie sono crollate rispettivamente del 2% e del 23.4%. In un comunicato separato di questa settimana, i dati di giugno sembravano aver ripreso, indicando che il peggio della crisi economica potrebbe essere passato per il Messico. L'indice dell'attività economica è salito dal minimo record di maggio al -15.1% su base annua, il primo aumento mensile da febbraio.

L’economia del Messico era in difficoltà anche prima della pandemia di COVID-19, e il rifiuto del governo di qualsiasi pacchetto significativo di stimoli fiscali potrebbe limitare la ripresa dell’economia nella seconda metà di quest’anno. La Banca del Messico ha abbassato le sue previsioni sul PIL per l’intero anno 2020 e ora vede la crescita in calo tra l’8.8% e il 12.8%.

BoK in attesa, ma prospettive economiche molto più fosche

La Banca di Corea (BoK) ha deciso di mantenere invariato allo 7% il tasso pronti contro termine a 0.50 giorni nella riunione di questa settimana, anche se il comitato era meno ottimista sulle prospettive dell'economia coreana. Nella dichiarazione di accompagnamento, la banca centrale ha affermato che la crescita economica in Corea è rimasta lenta e prevede che l’economia si contrarrà di poco più dell’1% quest’anno, molto inferiore al -0.2% previsto a maggio. Il comitato ha osservato che il ritmo della ripresa della crescita interna sarà probabilmente più lento di quanto previsto in precedenza, principalmente a causa della recrudescenza dei casi di COVID-19 in Corea del Sud. Nel briefing successivo alla decisione, il governatore della BoK ha indicato che c'è ancora spazio per un taglio dei tassi di interesse, ma ha affermato che la banca centrale dovrebbe stare attenta a tale mossa.

Outlook globale

Decisione politica RBA • Martedì

Durante l’ultima riunione politica di agosto, la Reserve Bank of Australia (RBA) ha annunciato che avrebbe ripreso gli acquisti di obbligazioni per la prima volta da maggio, nel tentativo di garantire che i rendimenti obbligazionari a tre anni rimanessero coerenti con l’obiettivo dello 0.25%. La RBA si è offerta di acquistare fino a 500 milioni di dollari australiani di titoli di Stato con scadenza nell'aprile 2023, ma ha aggiunto che ulteriori acquisti verranno effettuati se necessario. Dal 20 marzo, la RBA ha acquistato circa 59.3 miliardi di dollari australiani di obbligazioni nel suo programma di QE nel tentativo di attutire gli effetti negativi del COVID-19 sulla sua economia.

Al momento non prevediamo l'annuncio di ulteriori misure di allentamento quantitativo durante la riunione della prossima settimana. Pur riconoscendo che un ulteriore allentamento della politica monetaria è possibile, al momento non rientra nel nostro scenario di base. Detto questo, la nostra opinione resta che il tasso di liquidità e il rendimento dei titoli di Stato a tre anni rimarranno invariati allo 0.25% fino alla fine del 2021.

Precedente: 0.25% Wells Fargo: 0.25% Consenso: 0.25%

Decisione politica della Banca Centrale del Cile • Martedì

La Banca Centrale del Cile ha deciso di mantenere il tasso di riferimento invariato al minimo storico dello 0.50% nella riunione del 15 luglio, poiché l’epidemia di COVID-19 continua a perturbare l’attività economica. Anche se il consiglio non ha annunciato nuove misure, ha segnalato che continuerà a valutare altre opzioni di politica monetaria per fornire sostegno all’economia. Queste potenziali opzioni politiche includono ulteriori acquisti di asset e misure di liquidità per sostenere l’estensione del credito. Nonostante la Banca Centrale cilena abbia tagliato i tassi in modo aggressivo e abbia intrapreso un proprio programma di QE nel corso dell'anno, l'indice dei prezzi al consumo è sceso al di sotto del tasso obiettivo della banca centrale del 3%. Intuitivamente, ulteriori tagli dei tassi avrebbero senso. Tuttavia, riteniamo che la banca centrale non abbia spazio politico per tagliare ulteriormente i tassi poiché ulteriori tagli dei tassi spingerebbero ulteriormente i tassi di interesse reali in territorio negativo e potrebbero tradursi in una valuta molto più debole. In questo contesto, ci aspettiamo che la banca centrale mantenga i tassi invariati durante la riunione politica della prossima settimana.

Precedente: 0.50% Wells Fargo: 0.50%

Vendite al dettaglio dell'Eurozona • Giovedì

La pubblicazione della prossima settimana delle vendite al dettaglio dell'Eurozona di luglio e del rapporto sull'inflazione di agosto offrirà le ultime informazioni su come l'economia si sta riprendendo dalla pandemia di COVID-19 nella seconda metà di quest'anno. Nonostante il grave declino economico nel secondo trimestre, l’economia dell’Eurozona sembra riprendersi in vista del terzo trimestre. Le vendite al dettaglio di giugno sono aumentate del 5.7% su base mensile, il secondo aumento consecutivo, tornando ai livelli pre-pandemia. Il guadagno è stato trainato dai forti incrementi del settore tessile, abbigliamento e calzature (+20.4%) nonché del carburante per automobili (+20.4%), mentre i prodotti non alimentari sono aumentati del 12.1%. A livello nazionale, Spagna e Italia hanno sovraperformato, aumentando rispettivamente del 16.5% e del 13.8%. La prossima settimana, le vendite al dettaglio di luglio dovrebbero rallentare, aumentando solo dell'1.2%. Nel frattempo, l’IPC di luglio è aumentato dello 0.4% su base annua, mentre l’IPC core si è attestato all’1.2% su base annua. Si prevede che il dato sull’inflazione di agosto scenderà allo 0.2%.

Precedente: Consenso 5.7%: 1.2% (mese-su-mese)

Punto di vista

Tasso di interesse Guarda

I tassi a lungo termine hanno toccato il fondo?

Il rendimento del titolo di riferimento del Tesoro a 10 anni, crollato precipitosamente quando la pandemia ha iniziato a diffondersi negli Stati Uniti, ha registrato un movimento ribassista negli ultimi mesi (grafico in alto). Da qui in poi i tassi di interesse a lungo termine scenderanno ancora o saliranno?

Ci sono buone ragioni per credere che, in assenza di una significativa accelerazione dei casi di coronavirus che blocchi nuovamente l’economia, i tassi a lungo termine non scenderanno molto più da qui. Cominciamo con il discorso che il presidente della Fed Powell ha tenuto questa settimana a Jackson Hole, WY. Come abbiamo discusso più dettagliatamente in un rapporto separato, i politici della Fed stanno in effetti segnalando che sono disposti a tollerare un tasso di inflazione più elevato. Di conseguenza, gli investitori nel reddito fisso dovrebbero richiedere una maggiore protezione dall’inflazione sotto forma di rendimenti più elevati sui titoli del Tesoro statunitense.

A questo proposito, una misura delle aspettative di inflazione ampiamente seguita, vale a dire il differenziale di rendimento tra i titoli del Tesoro a 10 anni e la sua controparte protetta dall’inflazione, ha registrato una tendenza al rialzo negli ultimi mesi ed è ora tornato al livello prevalente a febbraio. (grafico centrale). Questo cosiddetto spread TIPS mostra che gli investitori nel reddito fisso si aspettano essenzialmente che l’inflazione raggiunga una media di circa l’1.7% annuo nei prossimi 10 anni. Anche lo spread di rendimento tra i titoli a 30 anni e quelli a 10 anni si è ampliato negli ultimi mesi (grafico in basso). Parte di questo ampliamento dello spread sul segmento lungo della curva potrebbe riflettere un disagio per le prospettive a lungo termine del debito pubblico statunitense. Ma ciò è anche coerente con aspettative di inflazione più elevate in futuro.

A meno che i governatori non reimpongano restrizioni che sostanzialmente blocchino l’economia, sembra che i tassi a lungo termine abbiano sostanzialmente toccato il fondo. Detto questo, non ci aspettiamo nemmeno che salgano al rialzo in tempi brevi. A nostro avviso, la ripresa economica che sta prendendo forma continuerà, ma ci aspettiamo che il tasso di disoccupazione rimanga elevato almeno fino alla fine del prossimo anno. Di conseguenza, il FOMC resterà probabilmente in attesa per un bel po’ di tempo. Fino a quando la Fed non tornerà in modalità restrittiva, i tassi a lungo termine probabilmente rimarranno bassi.

Approfondimenti sul mercato del credito

I prestiti peseranno sul boom immobiliare?

Come notato nella US Review e nel nostro più recente Housing Chartbook, il mercato immobiliare è in fiamme. Sebbene un tasso di disoccupazione a due cifre e l’aumento delle vendite di case sembrino incompatibili, sono state offerte diverse spiegazioni per l’attuale divergenza. Detto questo, è probabile che giochino un ruolo la concentrazione della perdita di posti di lavoro tra coloro che hanno maggiori probabilità di affittare, le tendenze demografiche preesistenti che supportano l’acquisto di case e il cambiamento delle preferenze nell’economia casalinga.

Tuttavia, anche se questa forte domanda dovesse persistere, ci sono altri canali attraverso i quali la crisi COVID potrebbe limitare il rialzo del mercato immobiliare. La concessione di mutui ipotecari, ad esempio, è stata complicata dalla volatilità economica e dal cambiamento delle politiche di riduzione del debito. Nei mesi di marzo e aprile, la disponibilità di credito ipotecario, come rilevato dall'indice di disponibilità di credito della Mortgage Bankers Association, è crollata. Alcune alternative al mutuo convenzionale hanno addirittura smesso di essere offerte da molti istituti di credito. In quel momento, tuttavia, le vendite di case erano già ostacolate dalle misure di blocco. Nel secondo trimestre del Senior Loan Officer Opinion Survey, le banche hanno segnalato una stretta sui prestiti immobiliari residenziali a tutti i livelli, ma ciò non sembra pesare sulle vendite di case, che sono aumentate a un ritmo record con l’abolizione delle restrizioni sanitarie pubbliche. Allo stesso modo, la concessione di mutui ipotecari è aumentata vertiginosamente nel secondo trimestre, ma il punteggio di credito medio dei mutuatari ha raggiunto il livello più alto dal 2000. Sebbene la contrazione dei prestiti non sia stata in grado di frenare lo slancio del settore immobiliare.

Tema della settimana

Debito delle famiglie a rischio a causa della perdita di posti di lavoro

L’economia statunitense ha creato più di nove milioni di posti di lavoro negli ultimi tre mesi, ma oggi i libri paga rimangono più dell’8% al di sotto del picco di febbraio a causa dei 22 milioni di posti di lavoro scomparsi a marzo e aprile.

Tuttavia, lo slancio nel mercato del lavoro sta rallentando e le inadempienze per alcune categorie di debito sono in aumento. In che misura varie categorie di famiglie sono a rischio di indebitamento se i singoli individui impiegano molto tempo per trovare lavoro?

Per fare luce su questa domanda, abbiamo condotto un’analisi di diverse categorie di debito delle famiglie attraverso fasce di reddito per stimare le potenziali perdite che potrebbero verificarsi se i lavoratori rimanessero disoccupati per un periodo prolungato e non fossero in grado di onorare il proprio debito. Spieghiamo la metodologia completa e il quadro della nostra analisi in un recente rapporto speciale.

La nostra analisi suggerisce che la quota di debito delle famiglie a rischio, sebbene elevata in termini assoluti di dollari, probabilmente non presenta un rischio esistenziale per il sistema finanziario nel suo complesso.

Il nostro scenario di base rileva che la quota del debito totale delle famiglie a rischio ammonta a circa 800 miliardi di dollari, che equivalgono a circa il 6% del debito totale delle famiglie in circolazione. Ma ci sono anche alcuni fattori attenuanti che potrebbero ridurre tale importo.

Per categoria di debito, la quota di debito a rischio è più alta per i prestiti agli studenti con circa l'8% di questi prestiti a rischio, seguiti da carte di credito e prestiti auto (entrambi circa il 6%). Secondo la nostra analisi, i mutui sono i meno vulnerabili, con una quota a rischio pari a circa il 5.5% del debito in essere come risultato diretto delle recenti perdite di posti di lavoro.

Nello scenario peggiore, il debito totale a rischio delle famiglie salirebbe a oltre 3mila miliardi di dollari, il che rappresenterebbe un rischio esistenziale maggiore per il sistema finanziario. Ma sospettiamo che in uno scenario del genere il governo fornirebbe una sorta di sostegno politico per ridurre il rischio di una vera e propria implosione del sistema finanziario.

Signal2forex.com - I migliori robot e segnali Forex

Signal2forex.com - I migliori robot e segnali Forex