Rimbalzo del dollaro all'inizio della sessione degli Stati Uniti dopo i dati sull'inflazione PCE molto più forti del previsto. Tuttavia, a questo punto, il dollaro canadese rimane leggermente più solido, come supportato dai dati sul PIL. Anche lo yen si sta riprendendo con un lieve calo dei rendimenti tedeschi e giapponesi, oltre a una lieve avversione al rischio. Le major europee sono invece le più deboli per oggi. I dati misti sul PIL dell'Eurozona non forniscono molto supporto all'euro.

Tecnicamente, l'attenzione tornerà ora su alcuni livelli di resistenza minori in Dollaro, per vedere se è pronto per un rimbalzo più forte quando i mercati torneranno a maggio. I livelli da notare includono supporto minore 1.2055 in EUR/USD, supporto minore 0.7676 in AUD/USD e resistenza minore 0.9180 in USD/CHF.

In Europa, nel momento in cui scriviamo, il FTSE è in rialzo dello 0.32%. Il DAX è in aumento dello 0.28%, il CAC in calo del -0.04%. Il rendimento a 10 anni della Germania è in calo di -0.0148 a -0.205. In precedenza in Asia, il Nikkei è sceso del -0.83%. L'HSI di Hong Kong ha perso -1.97%. Cina Shanghai SSE è sceso del -0.81%. Il Singapore Strait Times è sceso del -0.10%. Il rendimento del JGB a 10 anni del Giappone ha chiuso invariato a 0.095.

L'indice dei prezzi PCE USA è salito al 2.3% anno su anno a marzo, l'IPC core è balzato all'1.8% anno su anno

Il reddito personale negli Stati Uniti è aumentato del 21.1% m/m, o 4.21 trilioni di dollari, a marzo, al di sopra delle aspettative del 20.0% m/m. La spesa è aumentata del 4.2% m/m di USD, o 616 miliardi di USD, al di sopra delle aspettative del 3.8% m/m.

L'inflazione PCE primaria ha accelerato bruscamente al 2.3% anno su anno, in aumento dall'1.5% anno su anno, ben al di sopra delle aspettative dell'1.6% anno su anno. Anche l'inflazione PCE core è balzata all'1.8% anno su anno, dall'1.4% anno su anno, al di sopra delle aspettative dell'1.8% anno su anno.

Il PIL del Canada è cresciuto dello 0.4% su base mensile a febbraio, il decimo aumento mensile consecutivo

Il PIL del Canada è cresciuto dello 0.4% m/m a febbraio, leggermente al di sotto delle aspettative di 0.5% m/m. Questo è il decimo mese consecutivo di crescita. Ma l'attività economica totale era ancora di circa -10% al di sotto del livello pre-pandemia a febbraio 2. Le informazioni preliminari indicano che la crescita continuerà a marzo con un aumento dello 2020% m/m del PIL reale.

Guardando ad alcuni dettagli, le industrie produttrici di servizi sono aumentate dello 0.6%, mentre le industrie produttrici di beni si sono contratte (-0.2%) per la prima volta da aprile. Complessivamente, 14 dei 20 settori industriali si sono ampliati a febbraio.

Rilasciato anche, IPPI è aumentato dell'1.6% m/m a marzo rispetto alle aspettative di 1.5% m/m. L'RMPI è aumentato del 2.3% m/m rispetto alle aspettative del 2.0% m/m.

Il PIL dell'Eurozona si è contratto -0.6% t / t nel quarto trimestre, UE in calo -1% t / t

Il PIL dell'Eurozona è sceso di -0.6% t/t nel primo trimestre, meglio delle aspettative di -1% t/t. Il PIL dell'UE si è contratto del -0.8% t/t. Annualmente, il PIL dell'Eurozona è sceso del -0.4% a/a mentre l'UE ha registrato una contrazione del -1.8% t/t.

Tra gli Stati membri per i quali sono disponibili i dati per il primo trimestre 2021, il Portogallo (-3.3%) ha registrato il calo maggiore rispetto al trimestre precedente, seguito da Lettonia (-2.6%) e Germania (-1.7%), mentre la Lituania ( +1.8%) e la Svezia (+1.1%) hanno registrato i maggiori incrementi. I tassi di crescita anno su anno sono stati negativi per tutti i paesi ad eccezione di Francia (+1.5%) e Lituania (+1.0%).

Rilasciato anche, l'IPC dell'Eurozona ha accelerato all'1.6% anno su anno ad aprile, dall'1.3% anno su anno, in linea con le aspettative. Guardando alle principali componenti dell'energia si prevede il tasso annuo più elevato ad aprile (10.3%, rispetto al 4.3% di marzo), seguito dai servizi (0.9%, rispetto all'1.3% di marzo), alimentari, alcolici e tabacchi ( 0.7%, rispetto all'1.1% di marzo) e dei beni industriali non energetici (0.5%, rispetto allo 0.3% di marzo).

Il tasso di disoccupazione dell'Eurozona è sceso all'8.1% a marzo, in calo dall'8.2%, meglio dell'8.3% previsto. La disoccupazione nell'UE è scesa al 7.3%, dal 7.4%.

Il PIL della Germania è sceso del -1.7% t/t nel primo trimestre, peggio del previsto

Il PIL della Germania si è contratto -1.7% t/t nel primo trimestre, peggio delle attese di -1% t/t. Rispetto al primo trimestre del 1.5, il PIL è diminuito di un -1% corretto per il prezzo e di un -2020% corretto per il prezzo e il calendario. Rispetto al quarto trimestre del 3.3 pre-pandemia, il PIL è diminuito del -3.0%.

Destatis ha affermato che "la crisi del coronavirus ha causato un altro calo della performance economica all'inizio del 2021". E "questo ha colpito in particolare i consumi delle famiglie, mentre le esportazioni di beni hanno sostenuto l'economia".

Il PIL della Francia è aumentato dello 0.4% t/t nel primo trimestre, ancora -1% al di sotto del livello pre-pandemia

Il PIL della Francia è aumentato dello 0.4% t/t nel primo trimestre, molto meglio delle aspettative dello 1% t/t. Tuttavia, il PIL è ancora del -0.4% al di sotto del livello pre-pandemia nel quarto trimestre del 4.4.

Guardando ad alcuni dettagli, la domanda interna finale (escluse le variazioni delle scorte) ha fornito un contributo positivo alla crescita del PIL (+0.9 punti dopo i −3.0 punti del trimestre precedente). Gli investimenti fissi lordi (GFCF) hanno intensificato la loro dinamica (+2.2% dopo +1.3%) e la spesa per consumi delle famiglie è aumentata leggermente (+0.3%), dopo un forte calo nel trimestre precedente (-5.7%).

Le esportazioni sono diminuite (–1.5%) più delle importazioni (–0.1%). Complessivamente, il commercio estero ha contribuito negativamente alla crescita del PIL in questo trimestre: –0.4 punti, dopo +1.2 punti nel trimestre precedente. Il contributo delle variazioni delle scorte alla crescita del PIL è stato nullo in questo trimestre (+0.0 punti dopo +0.4 punti nel quarto trimestre 4).

Il KOF svizzero è salito a 134 record, forte impulso economico nel prossimo futuro

Il barometro economico svizzero KOF è salito per il secondo mese consecutivo, da 117.8 a 134.0 ad aprile. Questo è anche il livello più alto mai registrato, superando il precedente massimo storico raggiunto dopo la crisi finanziaria nel 2010. KOF ha affermato: “a meno che il virus non faccia un'altra volta, è probabile che lo sviluppo economico ottenga un forte impulso nel prossimo futuro.

Sempre dalla Svizzera, le vendite al dettaglio sono aumentate del 22.6% anno su anno a marzo, ben al di sopra delle aspettative di un calo del -5.4% anno su anno.

La produzione industriale giapponese è aumentata del 2.2% a marzo, la produzione PMI ha raggiunto il massimo da 3 anni ad aprile

La produzione industriale giapponese è aumentata del 2.2% m/m a marzo, molto meglio delle aspettative di un calo del -2.0% m/m. Secondo un'indagine del Ministero dell'Economia, del Commercio e dell'Industria, la produzione dovrebbe aumentare di un altro 8.4% ad aprile, e poi del 4.3% a maggio. Il tasso di disoccupazione è sceso al 2.6%, dal 2.9%, superiore alle attese del 2.9%. L'avviamento di abitazioni è aumentato dell'1.5% anno su anno, contro le aspettative di -7.4% anno su anno. La fiducia dei consumatori è scesa a 34.7, da 36.1, al di sopra delle aspettative di 34.0. A Tokyo, il CPI core è rallentato allo 0.0% a/a, in calo dallo 0.3% a/a, deludendo le aspettative dello 0.3% a/a.

Il PMI manifatturiero è stato finalizzato a 53.6 ad aprile, in aumento rispetto al 52.7 di marzo. Questa è la lettura più forte dall'aprile 2018. Usamah Bhatti, economista di IHS Markit, ha dichiarato: “I produttori giapponesi hanno continuato a segnalare prospettive positive per l'attività a medio termine. Quasi il 36% dei partecipanti ha stimato che i livelli di produzione aumenteranno nel prossimo anno. Ciò era in linea con l'attuale previsione di IHS Markit per una crescita della produzione industriale del 7.7% nel 2021, sebbene ciò non recuperi completamente la produzione persa a causa della pandemia nel 2020".

China Caixin PMI manifatturiero è salito a 51.9, pressioni sui prezzi per limitare le scelte politiche

Il PMI manifatturiero ufficiale della NBS cinese è sceso a 51.1 ad aprile, in calo rispetto a 51.9, al di sotto delle aspettative di 51.4. NBS PMI non manifatturiero è sceso a 54.9, in calo da 56.3, al di sotto delle aspettative di 52.6. "Alcune aziende intervistate riferiscono che problemi come la carenza di chip, problemi nella logistica internazionale, carenza di container e aumento delle tariffe di trasporto sono ancora gravi", ha affermato lo statistico della NBS Zhao Qinghe.

Caixin PMI Manufacturing è salito a 51.9, da 50.6, al di sopra delle aspettative di 50.9. Wang Zhe, Senior Economist di Caixin Insight Group, ha dichiarato: “I responsabili politici hanno espresso preoccupazioni per l'aumento dei prezzi delle materie prime in diverse occasioni e hanno sollecitato l'adeguamento dei mercati delle materie prime e l'allentamento della pressione sui costi delle imprese. Nei prossimi mesi, si prevede che l'aumento dei prezzi delle materie prime e l'inflazione importata limiteranno le scelte politiche e diventeranno un grave ostacolo alla ripresa economica sostenuta".

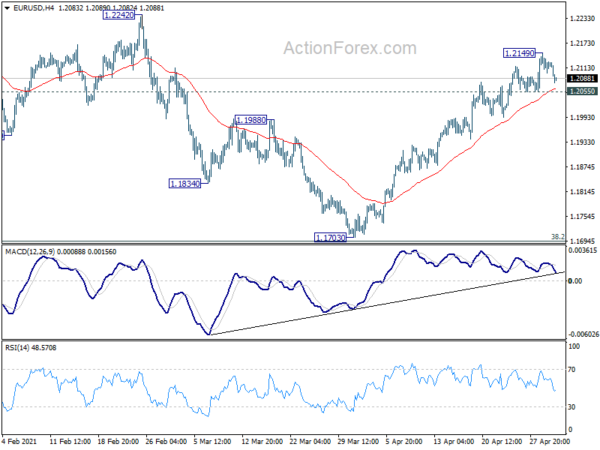

Prospettiva di mezza giornata EUR / USD

Pivot giornalieri: (S1) 1.2099; (P) 1.2124; (R1) 1.2147; Di Più….

L'inclinazione intraday in EUR/USD è diventata neutrale con il ritiro di oggi. Alcuni consolidamenti potrebbero essere visti prima, ma si prevede un ulteriore rally finché il supporto minore a 1.2055 reggerà. Sopra 1.2149 riprenderà il rialzo da 1.1703 a 1.2242/2348 zona di resistenza. Tuttavia, la rottura di 1.2055 riporterà un pull più profondo all'EMA a 55 giorni (ora a 1.1981) e forse al di sotto.

Nel quadro più ampio, l'aumento da 1.0635 è visto come la terza tappa del modello da 1.0339 (minimo 2017). Un ulteriore rally potrebbe essere visto per raggruppare la resistenza a 1.2555 dopo (ritracciamento del 38.2% da 1.6039 a 1.0339 a 1.2516). Questo rimarrà il caso preferito finché reggerà il supporto 1.1602. Tuttavia, la rottura prolungata di 1.1602 sosterrà che l'intero aumento da 1.10635 è stato completato. Si vedrebbe un calo più profondo con un ritracciamento del 61.8% da 1.0635 a 1.2348 a 1.1289.

Indicatori economico Aggiornamento

| GMT | Ccy | Eventi | Reale | Previsione | Precedente | Revised |

|---|---|---|---|---|---|---|

| 23:30 | JPY | Tokyo CPI core Y / Y aprile | 0.00% | 0.30% | 0.30% | |

| 23:30 | JPY | Tasso di disoccupazione | 2.60% | 2.90% | 2.90% | |

| 23:50 | JPY | Produzione industriale M / M mar P | 2.20% | -2.00% | -1.30% | |

| 00:30 | JPY | PMI manifatturiero di Jibun Bank Apr F | 53.6 | 53.3 | 53.3 | |

| 01:00 | CNY | PMI manifatturiero NBS apr | 51.1 | 51.4 | 51.9 | |

| 01:00 | CNY | PMI non manifatturiero aprile | 54.9 | 52.6 | 56.3 | |

| 01:30 | AUD | Credito del settore privato M / M Mar | 0.40% | 0.10% | 0.20% | |

| 01:30 | AUD | PPI Q / Q Q1 | 0.40% | 0.30% | 0.50% | |

| 01:30 | AUD | PPI Y / Y Q1 | 0.20% | 0.80% | -0.10% | |

| 05:00 | JPY | Housing Starts Y / Y Mar | 1.50% | -7.40% | -3.70% | |

| 05:00 | JPY | Indice di fiducia dei consumatori aprile | 34.7 | 34 | 36.1 | |

| 05:30 | EUR | Francia PIL Q / Q Q1 P | 0.40% | 0.00% | -1.40% | |

| 06:30 | CHF | Vendite al dettaglio reali Y / Y Mar | 22.60% | -5.40% | -6.30% | -6.60% |

| 07:00 | CHF | KOF Leading Indicator aprile | 134 | 119.8 | 117.8 | |

| 08:00 | EUR | Germania PIL Q / Q Q1 P | -1.70% | -1.50% | 0.30% | |

| 08:00 | EUR | Italia PIL Q / Q Q1 P | -0.40% | -0.40% | -1.90% | -1.80% |

| 09:00 | EUR | PIL dell'Eurozona Q / Q Q1 P | -0.60% | -0.80% | -0.70% | |

| 09:00 | EUR | CPI Eurozona Y / Y Apr P | 1.60% | 1.60% | 1.30% | |

| 09:00 | EUR | Euro CPI Core Y / Y Apr P | 0.80% | 0.90% | 0.90% | |

| 09:00 | EUR | Tasso di disoccupazione della zona euro marzo | 8.10% | 8.30% | 8.30% | 8.20% |

| 12:30 | CAD | Indice dei prezzi delle materie prime Mar | 2.30% | 2.00% | 6.60% | |

| 12:30 | CAD | Prodotto Industriale Prezzo M / M Mar | 1.60% | 1.50% | 2.60% | |

| 12:30 | CAD | PIL M / M Feb | 0.40% | 0.50% | 0.70% | |

| 12:30 | USD | Spesa personale M/M Mar | 4.20% | 3.80% | -1.00% | |

| 12:30 | USD | Reddito personale M / M Mar | 21.10% | 20.00% | -7.10% | -7.00% |

| 12:30 | USD | PCE Indice dei prezzi M / M Mar | 0.50% | 0.30% | 0.20% | |

| 12:30 | USD | PCE Indice dei prezzi Y / Y Mar | 2.30% | 1.60% | 1.60% | 1.50% |

| 12:30 | USD | Core PCE Indice dei prezzi M / M Mar | 0.40% | 0.30% | 0.10% | |

| 12:30 | USD | Core PCE Indice dei prezzi Y / Y Mar | 1.80% | 1.80% | 1.40% | |

| 12:30 | USD | Indice costo di occupazione Q1 | 0.90% | 0.80% | 0.70% | |

| 13:45 | USD | Chicago PMI aprile | 64.6 | 66.3 | ||

| 14:00 | USD | Indice del sentimento dei consumatori del Michigan Apr F | 86.5 | 86.5 |

Signal2forex.com - I migliori robot e segnali Forex

Signal2forex.com - I migliori robot e segnali Forex