Il trading sui mercati forex rimane piuttosto contenuto nella sessione asiatica. L'australiano sostanzialmente ignora la decisione della RBA di ridurre il numero, ma estende il QE. Il dollaro viene scambiato leggermente più debole, poiché la ripresa di ieri ha perso slancio. Le major europee sono attualmente quelle leggermente più solide. Ma nel complesso, i trader restano in modalità attendista. Il sentimento di rischio altrove è fermo, tuttavia, con il Nikkei che estende il potente rally e la soglia dei 30k è solo a mezzo passo.

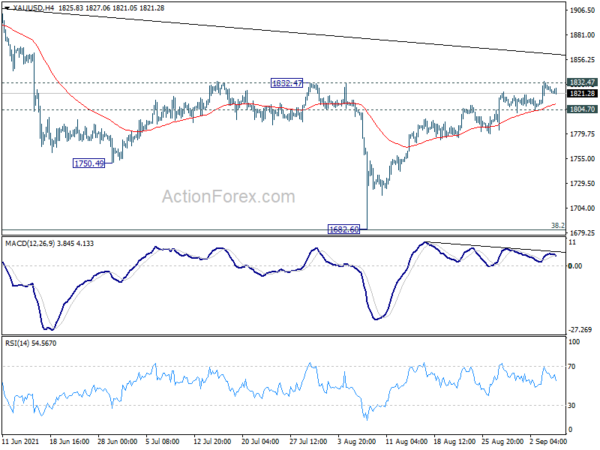

Tecnicamente, la prossima mossa del dollaro rimarrebbe un obiettivo importante. L'EUR/USD dovrà sfondare con forza la resistenza a 1.1907 per confermare un'inversione ribassista a breve termine del biglietto verde. Tuttavia, il rifiuto da lì, seguito da un supporto minore a 1.1792, sosterrà che il rimbalzo della coppia EUR/USD da 1.1663 è stato completato e rilancerà l'acquisto del dollaro. Allo stesso tempo, applicheremo condizioni leggermente più rigide per l'oro, una rottura del supporto 1804.07 suggerirà il rifiuto della resistenza 1832.47, almeno al primo tentativo. Si potrebbe vedere un ritiro più profondo e che, se accade, potrebbe venire con un rimbalzo più forte del dollaro.

In Asia, nel momento in cui scriviamo, Nikkei è in rialzo dello 0.91% a 29928. L'HSI di Hong Kong è in rialzo dello 0.61%. Cina Shanghai SSE in rialzo dello 0.77%. Il Singapore Strait Times perde il -0.14%. Il rendimento del JGB a 10 anni del Giappone è in calo di -0.0079 a 0.037.

RBA si assottiglia ma estende il QE, Delta per ritardare ma non far deragliare il recupero

RBA ha mantenuto il suo piano di tapering e ha annunciato di ridurre l'acquisto di titoli di stato a 7 miliardi di AUD a settimana. Ma il programma è prorogato almeno fino a metà febbraio 2022, da metà novembre. Allo stesso tempo, il tasso target di liquidità è mantenuto allo 0.10%. Anche l'obiettivo per il rendimento dei titoli di stato australiani di aprile 2024 è stato mantenuto allo 0.10%.

La banca centrale ha affermato che l'economia è stata "interrotta dall'epidemia del Delta e dalle relative restrizioni all'attività". Si prevede che il PIL "diminuirà sostanzialmente" nel terzo trimestre con il tasso di disoccupazione in aumento nei prossimi mesi. Ma la battuta d'arresto all'espansione economica è “prevista solo temporanea”. Si prevede che l'epidemia del Delta "ritarderà, ma non farà deragliare" la ripresa. L'economia tornerà a crescere nel quarto trimestre e tornerà al percorso pre-Delta nel secondo semestre del prossimo anno.

La decisione di "prolungare" gli acquisti di asset "riflette il ritardo nella ripresa economica e la maggiore incertezza associata all'epidemia del Delta". RBA si è impegnata a continuare a rivedere il programma. Inoltre, ha sostenuto che la condizione per l'aumento dei tassi "non sarà soddisfatta prima del 2024".

I servizi AiG in Australia sono scesi a 56.6, prospettive deboli per un altro mese o due

L'indice Australia AiG Performance of Services è sceso bruscamente da 51.7 a 45.6 ad agosto. È il livello più basso da settembre 2020. Guardando alcuni dettagli, le vendite sono scese da -13.2 a 40.0. L'occupazione è salita dal 2.4 al 53.4. I nuovi ordini sono scesi da -9.3 a 47.4. Le consegne dei fornitori sono diminuite da -1.3 a 44.0. Le scorte finite sono scese da -9.3 a 37.7. I prezzi di acquisto sono scesi da -2.6 a 71.5. I prezzi di vendita sono scesi da -11.4 a 55.3.

L'amministratore delegato di Ai Group, Innes Willox, ha dichiarato: "L'aumento dei casi di COVID-19 e i blocchi volti a limitare la diffusione del virus hanno visto crollare le prestazioni del settore dei servizi ad agosto ... Con i blocchi a Victoria, l'ACT e il NSW sono destinati a continuare questo mese e con i nuovi ordini in calo rispetto ai livelli precedenti, l'outlook immediato è per un altro o due mesi deboli. Nel frattempo, molto dipende dalla sana fornitura di vaccini, dal successo nel superare le esitazioni sulla vaccinazione e da una leadership chiara e convincente di tutto il governo nazionale”.

Le esportazioni cinesi sono aumentate del 25.6% anno su anno ad agosto, le importazioni sono aumentate del 33.1% anno su anno, surplus del commerciante a 58.3 miliardi di dollari

Ad agosto, in termini di USD, il commercio totale della Cina è aumentato del 28.8% su base annua a 530.3 miliardi di USD. Le esportazioni sono aumentate del 25.6% su base annua a 294.3 miliardi di dollari. Le importazioni sono aumentate del 33.1% su base annua a 236.0 miliardi di dollari. Il surplus commerciale è stato di 58.3 miliardi di dollari, al di sopra delle aspettative di 52.3 miliardi di dollari.

Da inizio anno ad agosto, gli scambi totali sono aumentati del 34.2% su base annua a 3827.8 miliardi di dollari. Le esportazioni sono aumentate del 33.7% su base annua a 2095.1 miliardi di dollari. Le importazioni sono aumentate del 34.8% su base annua a 1732.7 miliardi di dollari. Il surplus commerciale è stato di 362.5 miliardi di dollari.

Dal Giappone, i guadagni in contanti del lavoro sono aumentati dell'1.0% anno su anno a luglio, contro le aspettative dello 0.8% anno su anno. La spesa delle famiglie è aumentata del 2.9% a/a, contro le aspettative del 2.9% a/a.

Guardando al futuro

Il tasso di disoccupazione svizzero e le riserve in valuta estera saranno resi noti nella sessione europea. L'Eurozona rilascerà la revisione del PIL. La Germania rilascerà la produzione industriale e il sentimento economico di ZEW.

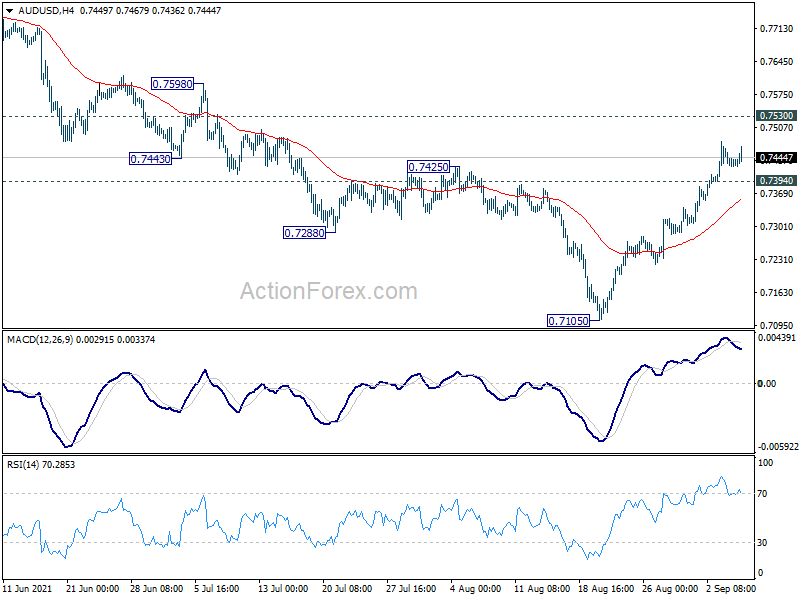

Rapporto giornaliero AUD / USD

Pivot giornalieri: (S1) 0.7422; (P) 0.7442; (R1) 0.7457; Di Più…

Nonostante una certa perdita di slancio al rialzo, con il supporto minore a 0.7394 intatto, l'inclinazione intraday rimane al rialzo per il supporto 0.7503 trasformato in resistenza. La correzione da 0.8006 dovrebbe già essere completata a 0.7105. La rottura prolungata di 0.7530 aprirà la strada a un nuovo test del massimo di 0.8006. Al ribasso, la rottura del supporto minore a 0.7394 renderà neutrale l'orientamento intraday e porterà per primi i consolidamenti.

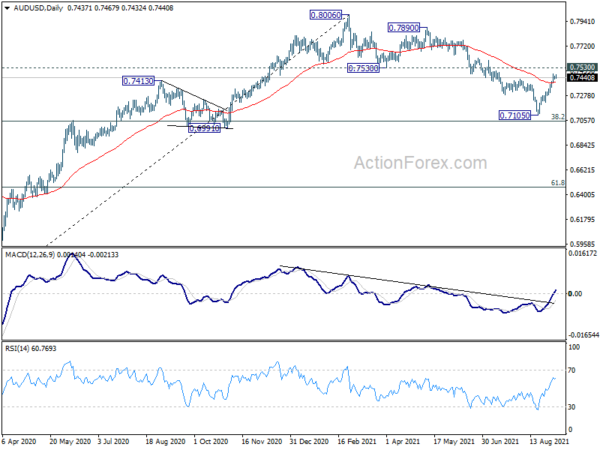

Nel quadro più ampio, con il supporto del cluster 0.6991 (ritracciamento del 38.2% da 0.5506 a 0.8006 a 0.7051) intatto, vediamo l'azione sui prezzi del modulo 0.8006 solo come correzione. Cioè, la tendenza al rialzo dal minimo 0.5506 riprenderà dopo il completamento della correzione. In tal caso, l'obiettivo principale sarà la resistenza chiave di 0.8135 (massimo 2018). La rottura prolungata avrà implicazioni rialziste maggiori. Tuttavia, una rottura prolungata di 0.6991 sosterrà che l'intera tendenza a medio termine si è effettivamente invertita.

Indicatori economico Aggiornamento

| GMT | Ccy | Eventi | Reale | Previsione | Precedente | Revised |

|---|---|---|---|---|---|---|

| 22:30 | AUD | Indice delle prestazioni dei servizi AiG Aug | 45.6 | 51.7 | ||

| 23:01 | GBP | Vendite al dettaglio omogenee BRC a/a agosto | 1.50% | 3.20% | 4.70% | |

| 23:30 | JPY | Guadagni in contanti del lavoro Y / Y lug | 1.00% | 0.80% | 0.10% | 0.10% |

| 23:30 | JPY | Spesa familiare a / a lug | 0.70% | 2.90% | -5.10% | |

| 3:00 | CNY | Bilancia commerciale (USD) ago | 58.3B | 52.3B | 56.6B | |

| 3:00 | CNY | Esportazioni (USD) A / A Ago | 25.60% | 17.10% | 19.30% | |

| 3:00 | CNY | Importazioni (USD) A / A Ago | 33.10% | 27.00% | 28.10% | |

| 3:00 | CNY | Bilancia commerciale (CNY) Aug | 376B | 323B | 363B | |

| 3:00 | CNY | Esportazioni (CNY) A / A Ago | 15.70% | 22.50% | 8.10% | |

| 3:00 | CNY | Importazioni (CNY) A / A Ago | 23.10% | 9.10% | 16.10% | |

| 4:30 | AUD | Decisione tasso RBA | 0.10% | 0.10% | 0.10% | |

| 5:00 | JPY | Indice economico leader Jul P | 103.5 | 104.1 | ||

| 5:45 | CHF | Tasso di disoccupazione M/M ago | 2.90% | 3.00% | ||

| 6:00 | EUR | Germania Produzione industriale M / M Jul | 0.70% | -1.30% | ||

| 7:00 | CHF | Riserve in valuta estera (CHF) ago | 923B | |||

| 9:00 | EUR | PIL Eurozona Q / Q Q2 | 2.00% | 2.00% | ||

| 9:00 | EUR | Cambio di occupazione nell'Eurozona Q / Q Q2 F | 0.50% | 0.50% | ||

| 9:00 | EUR | Germania ZEW Economic Sentiment Sep | 30.2 | 40.4 | ||

| 9:00 | EUR | Germania ZEW Situazione attuale Sep | 33.1 | 29.3 | ||

| 9:00 | EUR | Sentimento economico ZEW dell'eurozona settembre | 35.3 | 42.7 |

Signal2forex.com - I migliori robot e segnali Forex

Signal2forex.com - I migliori robot e segnali Forex