Rynki forex są dziś raczej spokojne, a główne pary i krzyże są ograniczone w piątkowym zakresie. Od poniedziałku wracamy do normalnego funkcjonowania, bez żadnych niespodzianek. Na razie najsilniejszy jest frank szwajcarski, a za nim dolar. Dolar nowozelandzki, euro i dolar australijski są najsłabszymi walutami, ale obraz sytuacji prawdopodobnie ulegnie zmianie w miarę upływu dnia. Na pozostałych rynkach Nikkei zamknął się na poziomie -71.38 pkt, czyli -0.32%, przy poziomie 22199.00. Jednak inne główne indeksy azjatyckie są na czarno, przy czym HK HSI wzrósł o 1.01%, China Shanghai SSE o 0.45%, a Singapore Strait Times o 0.08%. Złoto powróciło powyżej 1180, ale ma trudności z dalszym wzrostem.

Spotkanie urzędników niskiego szczebla z USA i Chin w sprawie handlu, które odbędzie się w tym tygodniu, może przykuć uwagę. Jednak podobnie jak wielu innych uczestników rynku, mamy wobec niego bardzo niskie oczekiwania. Istnieją spekulacje, że rozmowy mogą przygotować grunt pod szczyt pomiędzy prezydentami USA Donaldem Trumpem a prezydentem Chin Xi Jinpingiem, który odbędzie się w listopadzie. Jest jednak za wcześnie, aby to stwierdzić, zwłaszcza ze względu na nieobliczalny charakter Trumpa.

Kolejną wartą obserwacji zmianą jest różnica w rentownościach Niemiec i Włoch. Obecnie rentowność włoskich obligacji 3.114-letnich wynosi 10 i jest znacznie wyższa niż lipcowe zamknięcie na poziomie 2.734. Z kolei rentowność niemieckich 10-letnich obligacji wynosi obecnie 0.305 w porównaniu z lipcowym zamknięciem na poziomie 0.446. Dzisiaj kończy się maraton programu ratunkowego dla Grecji, co oznacza koniec kryzysu zadłużeniowego w strefie euro. Mówi się jednak o ożywieniu kryzysowym, począwszy od Włoch. Obawy mogą być głębsze, jeśli spread niemiecko-włoski ponownie wzrośnie powyżej 300, co miało miejsce na początku tego roku.

Wielka Brytania opublikuje zawiadomienia techniczne dotyczące przygotowań do brexitu bez umowy

Brytyjski minister ds. brexitu Dominic Raab spotka się we wtorek w Brukseli z głównym unijnym negocjatorem ds. brexitu Michelem Barnierem. Rzecznik premier Theresy May powiedział, że „w porządku dziennym będzie rozwiązanie kilku pozostałych kwestii związanych z wyjściem Wielkiej Brytanii z UE i kontynuowanie dyskusji na temat przyszłych stosunków”.

Raab powiedział, że zabezpieczenie umowy Brexit jest nadal „najbardziej prawdopodobnym wynikiem”. Ale jednocześnie rząd zaplanował przeforsowanie serii zawiadomień technicznych dotyczących przygotowań do braku porozumienia. Raab dodał, że rząd chciałby „jasno określić kroki, które ludzie, przedsiębiorstwa i służby publiczne muszą podjąć w mało prawdopodobnym przypadku, gdy nie osiągniemy porozumienia” z UE.

Według Raaba porada dotycząca braku porozumienia ma zostać wydana w czwartek i jest „rozsądna, proporcjonalna i stanowi część zdroworozsądkowego podejścia do zapewnienia stabilności, niezależnie od wyniku rozmów”.

Ekonomiści prognozują dwie podwyżki BoE w przyszłym roku, z czym się nie zgadzamy

Według ankiety Bloomberga większość z 31 ankietowanych ekonomistów spodziewała się, że stopa BoE Banku osiągnie 1.25% do końca 2019 r. Oznacza to, że spodziewali się dwóch podwyżek stóp po 25 punktów bazowych w przyszłym roku. Oczekuje się, że pierwszy ruch nastąpi w II kwartale. Przytacza się, że Brexit jest problemem spowalniającym ścieżkę zacieśnienia polityki BoE. Jednak do drugiego kwartału przyszłego roku kwestie te powinny zostać wyjaśnione. Tymczasem spadająca inflacja może jedynie dać BoE powód do utrzymania stóp procentowych do maja. Po wyjaśnieniu i płynnym przebiegu Brexitu ścieżka dla kolejnej podwyżki w listopadzie będzie otwarta. Niektórzy analitycy uznali także jednomyślność głosów BoE za sygnał, że decydenci są na tyle pewni siebie, że w przyszłym roku będą działać dwukrotnie. Stopa procentowa banku wynosi obecnie 2%.

Należy jednak zauważyć, że BoE zrewidował w dół ścieżkę stóp procentowych w sierpniowym Raporcie o inflacji opublikowanym niecałe trzy tygodnie temu. Prognoza banku centralnego Bank Rate wyniesie 0.9% w trzecim kwartale 3 r., skorygowana w dół z 2019%. Prognozuje się, że stopa procentowa banku wyniesie 1.0% w trzecim kwartale 1.0 r., po korekcie w dół z 3%. Patrząc na szczegóły, ścieżka warunkowania zastosowana przez BoE nie zakładała pełnej podwyżki o 2020 pb do 1.2 roku. I w zasadzie w horyzoncie prognozy nie byłoby już podwyżki. Bazując na takiej ścieżce uwarunkowań, prognozuje się, że CPI spadnie do 25% w III kw. 2020 r. i 2.2% w 3 r. Lipcowy wzrost CPI do 2019% był zgodny z oczekiwaniami BoE.

Zatem według obecnych prognoz i rozwoju sytuacji możliwa jest podwyżka w drugiej połowie 2 roku. Jednak podwyżka w drugim kwartale 2019 r. wygląda na nieco rozciągniętą. A dwie podwyżki w 2 r. to raczej naciąganie. Co więcej, jednomyślne głosowanie było dla nas postrzegane jako kompromis między jastrzębiami i gołębiami. Oznacza to, że BoE i tak zamierzał w tym roku dokonać jednokrotnej podwyżki, ponieważ spowolnienie w I kwartale okazało się tymczasowe. Zróbmy to i ustalmy, ale postępujmy stopniowo i ostrożnie.

Ministerstwo Finansów Niemiec: Kryzys turecki zwiększa ryzyko brexitu i wojny handlowej

W swoim miesięcznym raporcie niemieckie Ministerstwo Finansów stwierdza, że „rozwój gospodarczy w Turcji stwarza nowe, zewnętrzne ryzyko gospodarcze” dla gospodarki. Niemcy są drugim co do wielkości inwestorem zagranicznym w Turcji.

To dodaje do Brexitu, ponieważ „utrzymuje się ryzyko, szczególnie w odniesieniu do niepewności co do przebiegu Brexitu”.

Polityka handlowa USA stanowi kolejne główne ryzyko, ponieważ „ciągła debata na temat ceł i groźba wojny handlowej dławią działalność handlową”.

Niemniej jednak, pomimo zagrożeń, Ministerstwo stwierdziło, że gospodarkę nadal wspierają wydatki państwa, konsumpcja prywatna, niskie stopy procentowe, solidny rynek pracy i rosnące płace realne.

Protokoły RBA, FOMC i EBC podsumowujące tydzień

Patrząc w przyszłość, głównymi tematami tygodnia będą protokoły posiedzeń RBA, FOMC i EBC. Tymczasem duże zainteresowanie wzbudzi także doroczne sympozjum bankierów centralnych w Jackson Hole. W ostatnich latach banki centralne w większym stopniu zwiększyły wykorzystanie komunikatów i wskazówek forward. Ścieżki polityki są raczej jasne dla opinii publicznej. I nie spodziewamy się w tym tygodniu żadnych znaczących niespodzianek ani z protokołów, ani z sympozjum.

Jednak jeśli chodzi o dane, jest kilka ważnych do przetrawienia. Sprzedaż detaliczna w Kanadzie może dostarczyć więcej wskazówek na temat tego, czy BoC ponownie podwyższy we wrześniu lub październiku. Skłaniamy się ku temu drugiemu. Obserwowane będą indeksy PMI strefy euro i zamówienia na dobra trwałe w USA. Sprzedaż detaliczna w Nowej Zelandii nie zmieni ścieżki polityki RBNZ, czyli pozostanie na niskim poziomie przez dłuższy czas.

Oto kilka najważniejszych wydarzeń w tym tygodniu:

- Poniedziałek: cena domu Rightmove w Wielkiej Brytanii; niemieckie PPI

- Wtorek: minuty RBA; bilans handlowy Szwajcarii; Zadłużenie netto brytyjskiego sektora publicznego, oczekiwania CBI; Sprzedaż hurtowa w Kanadzie

- Środa: sprzedaż detaliczna w News Zealand; Wykonano prace budowlane w Australii; Indeks wszystkich branż w Japonii; sprzedaż detaliczna w Kanadzie; Istniejąca sprzedaż domów w USA, protokoły FOMC

- Czwartek: wskaźniki PMI dla strefy euro, sprawozdania z posiedzeń EBC dotyczących polityki pieniężnej; Brytyjskie CBI zrealizowało sprzedaż; Liczba bezrobotnych w USA, wskaźnik cen domów, PMI, sprzedaż nowych domów

- Piątek: saldo późne w Nowej Zelandii; Krajowy wskaźnik CPI w Japonii, SPPI; Ostateczny PKB Niemiec; Zamówienia na dobra trwałe z USA

Codzienne prognozy EUR / USD

Dzienne czopy: (S1) 1.1387; (P) 1.1417 (R1) 1.1467; Jeszcze…..

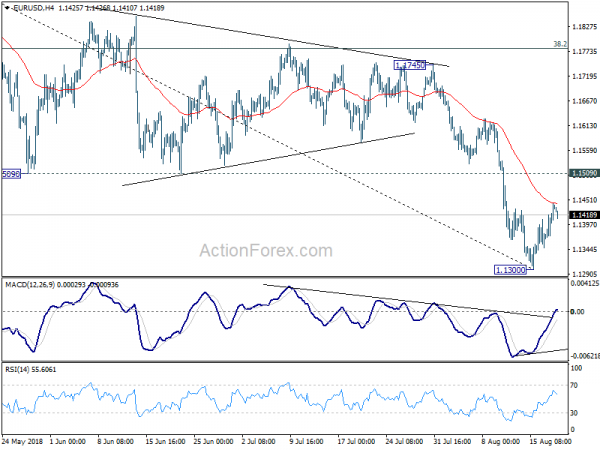

EUR/USD napotyka pewien opór od 4-godzinnej EMA 55 (obecnie na poziomie 1.1442) i delikatnie się cofa. Jednak na razie odreagowanie od krótkoterminowego dołka przy 1.1300 w dalszym ciągu sprzyja wydłużeniu się w kierunku wsparcia przy 1.1509, które okazało się oporem. Spodziewalibyśmy się jednak, że wzrost będzie ograniczony poniżej oporu przy 1.1745, co doprowadzi do wznowienia trendu. Z drugiej strony, aby potwierdzić wznowienie trendu spadkowego, potrzebne jest teraz przełamanie wsparcia przy 1.1300. W przeciwnym razie perspektywy krótkoterminowe są neutralne i wymagają najpierw dalszej konsolidacji.

W szerszej perspektywie trwa średnioterminowy trend spadkowy z 1.2555 do zniesienia 61.8% z 1.0339 do 1.2555 przy 1.1186. Należy ponownie zauważyć, że kurs EUR/USD został odrzucony przez zniesienie 38.2% z 1.6039 (najwyższy poziom w 2008 r.) do 1.0339 (najniższy poziom w 2017 r.) przy 1.2516. Niesie to za sobą pewne długoterminowe, niedźwiedzie implikacje. Trwałe wybicie 1.1186 może utorować drogę do ponownego przetestowania dołka na 1.0339. Na razie perspektywy pozostaną niedźwiedzie, o ile utrzyma się zniesienie 38.2% z 1.2555 do 1.1300 przy 1.1779, nawet w przypadku silnego odbicia.

Aktualizacja wskaźników gospodarczych

| GMT | Ccy | Eventy | Aktualne | Prognoza | Poprzednie | Ulepszony |

|---|---|---|---|---|---|---|

| 23:01 | GBP | Ceny domów Rightmove r/r sie | 1.10% | 1.40% | ||

| 6:00 | EUR | Niemiecki PPI M/M lip | 0.20% | 0.40% | 0.30% | |

| 6:00 | EUR | Niemiecki PPI r/r lip | 3.00% | 3.00% |

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex