Po jednym z najbardziej brutalnych tygodni na rynku w tym roku, akcje mogą nadal bić i dążyć do ponownego testu minimów.

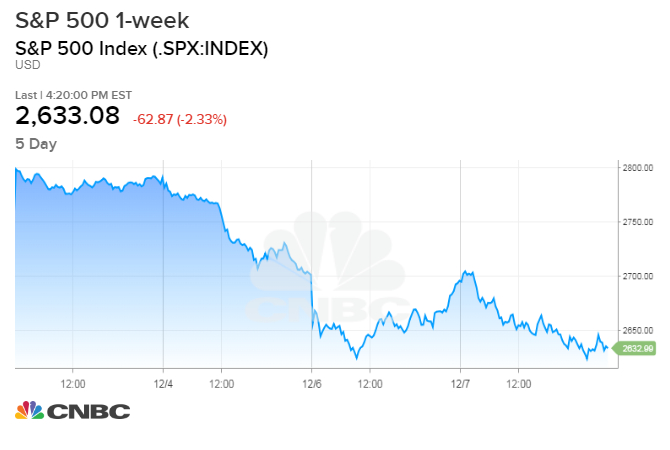

Miniony tydzień był jednym z najgorszych w 2018 roku, kiedy Dow spadł o 4.5 procent do 24,388 5, a Nasdaq o prawie 6,969 procent do 500 4.6. S&P 2,633 spadł o 2 procent do XNUMX, zaledwie XNUMX punkty powyżej swojego listopadowego minimum. S&P przeżył najgorszy tydzień od marca i trzeci najgorszy w roku.

Gdy akcje spadały, obligacje rosły, wysyłając własny upiorny komunikat, gdy krzywa dochodowości spłaszczyła się, aw niektórych punktach nawet się odwróciła – oznaka potencjalnych kłopotów gospodarczych w przyszłości. Rentowność referencyjnych 10-letnich obligacji skarbowych, która ma wpływ na kredyty hipoteczne i inne pożyczki, rozpoczęła tydzień na poziomie 3.02 procent i wyniosła 2.85 procent w piątek, co stanowi największy tygodniowy ruch od października 2015 r.

W nadchodzącym tygodniu pojawi się kilka ważnych danych, na których rynek obligacji będzie się koncentrował, w tym dane o inflacji CPI ze środy oraz listopadowa sprzedaż detaliczna w piątek.

„Myślę, że jesteśmy w fazie oczekiwania, czekając, czy dojdzie do wyprzedania na S&P i poszukamy jakiegoś odbicia od wyprzedania, i nie zdziwiłbym się, widząc wiele sprzedaży w tym odbiciu, dopóki nie otrzymamy istotnych wiadomości, które sprawią, że inwestorzy poczują się pewnie. Myślę, że rynek jest wrażliwy” – powiedział Sam Stovall, główny strateg inwestycyjny w CFRA.

Inwestorów niepokoi niepewność co do stosunków handlowych USA z Chinami, a także fakt, że gospodarka wydaje się rozwijać wolniej. To, co wydawało się obiecującym spotkaniem w zeszły weekend między prezydentem Donaldem Trumpem a prezydentem Chin Xi Jinpingiem, wywołało jednodniowy wiec, ale ustąpiło miejsca sceptycyzmowi i wątpliwościom, zwłaszcza po aresztowaniu prominentnego chińskiego dyrektora ds. Telekomunikacji.

Fed budzi duże zaniepokojenie, ale wydaje się, że przedstawiciele banku centralnego podejmują skoordynowane wysiłki, aby zapewnić rynki, że będą działać ostrożnie, nawet jeśli zgodnie z oczekiwaniami podniosą stopy procentowe w tym miesiącu. Przewodniczący Fed, Jerome Powell, powiedział, że Fed jest bliski neutralności, czyli punktu, w którym może przestać podnosić stopy procentowe, a prezes Fed Lael Brainard w ostatni piątek podkreślił, że bank centralny będzie zależny od danych i będzie podejmował decyzje dotyczące stóp procentowych w oparciu o ewolucję gospodarki.

Stovall powiedział, że rynek często styka się z dołkami w połowie grudnia, przed wejściem w koniec roku, ale nie jest jasne, czy w tym roku rynek poradzi sobie z rajdem na koniec roku.

S&P wysyła pewne negatywne sygnały techniczne, a jego wykres utworzył „krzyż śmierci”, techniczną formację sugerującą niedźwiedzią zmianę trendu.

„Prawdziwe pytanie brzmi, czy zmierzamy do globalnej recesji. Myślę, że na tym właśnie polega problem, ponieważ kwestia handlu jest tak niepewna. To może być dość wpływowym katalizatorem” – powiedział Stovall. „Wszyscy powtarzają, że martwią się recesją w 2020 roku. A co, jeśli skończy się na 2019 roku? Średnio S&P 500 osiąga szczyt na siedem miesięcy przed recesją. Nie sądzę, że zmierzamy do recesji. Myślę, że jest to korekta, która sama się naprawi, ale dopóki nie osiągniemy progu rentowności, ława przysięgłych wciąż jest nieobecna.

Wyprzedaż na giełdzie wpisuje się w schemat, którego S&P 500 doświadczył przez 26 lat od II wojny światowej. W tamtych latach spadł o ponad 5 procent, a następnie ponownie spadł w dalszej części roku.

„W 70 procentach tych obserwacji drugi spadek był głębszy niż pierwszy” – powiedział Stovall. S&P spadł o 12.8 procent od końca stycznia do 9 lutego, aw październiku osiągnął najniższy poziom w ciągu dnia na poziomie 2,603, czyli o 11.8 procent poniżej swojego najwyższego poziomu od września. Niscy stratedzy twierdzą, że rynek może powtórzyć test w najbliższej przyszłości. Więc jeśli jest tak jak przez większość lat, może nastąpić głębszy ruch.

„Robi to, ponieważ musimy zresetować tarczę. Po prostu nie zresetowaliśmy pokrętła za pierwszym razem, więc musieliśmy zrobić to ponownie. Myślałem, że spadek do dość ważnego poziomu wsparcia, takiego jak 2,550 na S&P, byłby progiem spadku, który byłby wówczas głębszy niż pierwszy” – powiedział. „Odnosi się do dołka, po którym odbiliśmy się w lutym tego roku. To po prostu daje mi powód, by sądzić, że taki spadek możemy uzyskać”.

Scott Redler, partner w T3Live.com, powiedział, że Apple pomogło zwiększyć negatywne nastroje, tracąc zyski za rok w piątkowym handlu, a reszta technologii również była negatywna.

„Nie ma zbyt wiele powodów do optymizmu, ale naprawdę nie było powodu do wyprzedaży. Nie było szokującego ruchu, była tylko słaba taśma [piątek]” – powiedział Redler. Powiedział, że nawet przy pewnych pozytywnych komentarzach Białego Domu na temat handlu i przyzwoitym raporcie o zatrudnieniu rynek nadal nie może się zebrać.

Redler powiedział, że spodziewa się, że S&P 500 przebije listopadowe minimum i przetestuje październikowe minimum dzienne na poziomie 2,603 w nadchodzącym tygodniu.

Ari Wald, analityk techniczny w Oppenheimer, powiedział, że również widzi nadchodzący retest minimów, ale rynek jest wyprzedany. — Mamy odbić — powiedział. „Ryzykowne aktywa napotykają potężny opór w drodze powrotnej. Myślę, że w 2019 roku napotka poważne problemy. Myślę, że istnieje pewien pułap.

Na rynku obligacji stratedzy spodziewają się kontynuacji zakupów, zwłaszcza przy wyprzedaży akcji. Rentowności obligacji poruszają się przeciwnie do ceny.

„Myślę, że (10-latek) może spaść poniżej 2.80 procent”, powiedział Ian Lyngen, szef strategii stóp procentowych w USA w BMO. Lyngen powiedział, że rynek obserwuje inflację, aby zobaczyć, czy wykazuje oznaki osłabienia, jak niektórzy oczekują. Oczekuje się, że bazowy CPI wzrośnie o 2.2 procent rok do roku.

Sprzedaż detaliczna ma wzrosnąć o 0.2 proc.

„Myślę, że połączenie tych dwóch najważniejszych punktów danych w nagłówkach dodatkowo potwierdzi słabą poprawkę w rzeczywistych danych ekonomicznych lub zobaczymy wyzwanie dla poglądu, że Fed posunął się za daleko i za szybko” – powiedział.

Jeśli dane nie trafią w punkt, może to nadal wywierać presję na długi koniec krzywej – lub 10-letni banknot i 30-letnie obligacje. Rozpiętość od 2 do 10 lat jest najczęściej obserwowana, a obie rentowności zbliżyły się do siebie w ubiegłym tygodniu, osiągając w czwartek zaledwie 9 punktów bazowych. Jeśli się odwrócą, a rentowność 2-letnich obligacji przekroczy 10-letnią, zostanie to odebrane jako ostrzeżenie przed recesją.

Poniedziałek

10: 00 am JOLTS

Wtorek

6:00 Ankieta NFIB

8: 30 am PPI

Wednesday

8: 30 am CPI

2: 00 pm Budżet federalny

Czwartek

8: 30 am Wstępne roszczenia

8: 30 am Ceny importowe

Piątek

8: 30 w sprzedaży detalicznej

9: 15 am Produkcja przemysłowa

9: 45 am Manufacturing PMI

9: 45 am Services PMI

10: 00 am Zapasy biznesowe

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex