Zdjęcia panoramiczne | Obrazy Getty'ego

Private equity zajął centralne miejsce w aktywnym inwestowaniu, co oznacza, że rynek akcji i jego inwestorzy mogą napotkać więcej wyzwań — zwłaszcza w czasie recesji.

Przejście już trwa i według zarządzającego aktywami AllianceBernstein nie zakończy się szybko. W notatce dla klientów w tym tygodniu firma przedstawiła nadchodzącą dekadę, w której „głównym wyrazem aktywnego inwestowania” będą rynki prywatne.

Analitycy twierdzą, że ta zmiana wprowadza potencjalne problemy. Płynność może wyschnąć na rynkach publicznych, powodując większą zmienność. A inwestorzy indywidualni mogą mieć mniej możliwości szybkiego wzrostu, ponieważ firmy łatwo pozyskują pieniądze prywatnie, rezygnując z notowań na giełdach. Aktywa alternatywne są niedostępne, chyba że jesteś kwalifikowanym lub akredytowanym inwestorem.

„Rzuca światło na odporność na płynność rynków publicznych, a nawet kwestionuje sens publicznego rynku akcji”, powiedział starszy analityk Bernsteina, Inigo Fraser-Jenkins, w notatce dla klientów w tym tygodniu. „Wkrótce aktywne inwestowanie będzie dotyczyć głównie rynków prywatnych”.

Przełącznik jest głównie wynikiem stosunkowo niskie zwroty z konwencjonalnych inwestycji, takich jak akcje, obligacje lub gotówka. Zamiast tego osoby zarządzające pieniędzmi emerytalnymi lub kapitałowymi zwracają się ku „alternatywnym” inwestycjom – private equity, venture capital lub funduszom hedgingowym.

„Biorąc pod uwagę rozmach tej realokacji, uważamy, że możemy już nigdy nie zobaczyć sytuacji, w której większość aktywnego ryzyka jest podejmowana na rynkach publicznych” – powiedział Fraser-Jenkins.

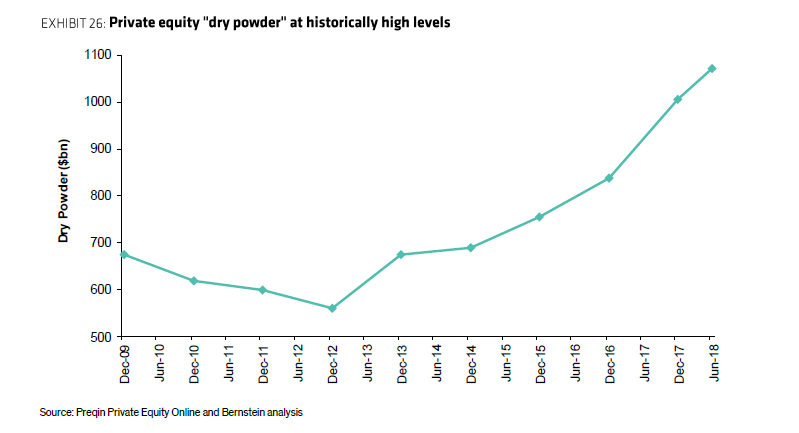

„Suchy proszek” private equity, termin określający zapasy gotówki w branży, osiągnął w zeszłym roku historyczne maksima i wyniósł prawie 1.1 biliona dolarów, według analiz Preqin Private Equity i Bernstein. Jednocześnie zmniejsza się liczba spółek notowanych na giełdzie, a rynek publiczny w USA kurczy się w porównaniu z resztą świata.

źródło: AllianceBernstein

Utrata płynności

Gdy pieniądze przesuną się do private equity, jedną z implikacji jest to, że główne indeksy giełdowe będą w coraz większym stopniu podlegać dużym wahaniom cen.

Fundusze wieczyste i emerytalne muszą spełniać określone zobowiązania i od czasu do czasu gromadzić środki pieniężne. Jednak niektóre inwestycje private equity mają nawet 10-letni okres blokady, powiedziała Nancy Davis, dyrektor ds. inwestycji Quadratic Capital.

„Oznacza to większą zmienność na rynku publicznym, ponieważ nie można wydostać się z tych prywatnych pojazdów – nie można ich kupować i sprzedawać, gdy trzeba zebrać pieniądze” – powiedział Davis w wywiadzie telefonicznym dla CNBC.

Powiedziała, że ryzyko zmienności jest wyższe w następnym spowolnieniu gospodarczym.

„Podczas następnej recesji – lub w okresie, gdy aktywa nie rosną od razu – ci inwestorzy instytucjonalni będą musieli gdzieś zebrać pieniądze i będzie to rynek publiczny, ponieważ będzie to jedyna rzecz, którą mogą teraz sprzedać” – powiedział Davis.

Indeks zmienności CBOE – tak zwany „indeks strachu” Wall Street – wzrósł w tym tygodniu przed piątkowym terminem handlu, mimo że w tym roku był przeważnie niższy. VIX spadł o 24% od stycznia.

Dyrektor generalny BlackRock, Larry Fink, ostrzegł przed zbyt dużą alokacją w alternatywne inwestycje na konferencji w Bostonie w tym tygodniu. Dyrektor generalny powiedział, że inwestorzy mogą nadmiernie alokować środki alternatywne w miarę zmniejszania się płynności, poinformował Bloomberg.

„To nie znaczy, że posiadanie większej liczby alternatyw jest złe – może być całkowicie dobre” – powiedział Fink, zgodnie z raportem. „Powiedzmy jasno, że w przypadku alternatyw wymieniasz płynność na większy zwrot”.

wyceny

Ale alternatywy nie są dostępne dla wszystkich. Przeciętny inwestor nie może uzyskać ekspozycji na spółki o wysokim wzroście, dopóki nie zostaną one notowane na giełdach publicznych. Chociaż mogą być inwestowane za pośrednictwem funduszu wspólnego inwestowania lub emerytury, handlowcy mogą mieć mniej możliwości wczesnego wejścia.

„Publicznym inwestorom kapitałowym trudno jest uzyskać dostęp do tej wczesnej fazy wysokiego wzrostu spółek” — powiedział Fraser-Jenkins z AllianceBernstein. „Powinno to budzić niepokój decydentów, ponieważ publiczny rynek akcji umożliwia demokratyczny dostęp do instrumentów inwestycyjnych w sposób, w jaki nie zapewniają tego prywatne aktywa”.

W wielu przypadkach firmy prawie nie mają potrzeby upublicznienia. Mogą stosunkowo łatwo zdobyć pieniądze na rynkach prywatnych i przetrwać lata bez kapitału z giełd. Pozostając prywatnymi, unikają również kontroli regulacyjnej i oczywiście kontroli akcjonariuszy. W 2012 roku ustawa JOBS podniosła próg udziałowców prywatnych z 500 do 2,000. Pozwala to firmom zachować prywatność, dopóki nie osiągną tego limitu.

W efekcie wzrósł średni wiek spółek wchodzących na giełdę. Na przykład Uber spędził dekadę jako prywatna firma, zanim w tym tygodniu zadebiutuje na nowojorskiej giełdzie.

A dla inwestorów, którzy mogą dostać się na rynki prywatne, pojawia się problem wysokich wycen.

Na przykład firma Lyft, zajmująca się przywoływaniem przejażdżek, miała kapitalizację rynkową w wysokości 15.6 miliarda dolarów w tym tygodniu po rozpoczęciu około 22 miliardów dolarów w dniu jej notowania. Według Pitchbook jego ostatnia prywatna wycena wyniosła 15.1 miliarda dolarów. Akcje spadły o 30% od debiutu w marcu.

„Musisz kwestionować wyceny na rynku prywatnym, kiedy masz kilka IPO, takich jak Lyft”, powiedział Davis. „Zazwyczaj mają 180-dniowe okresy blokady – fakt, że papiery wartościowe spadają, gdy z natury występuje niedobór, nie jest zdrowym znakiem”.

Z pewnością AllianceBernstein powiedział, że ta rotacja w kierunku prywatnych inwestycji nie osiągnie szczytu przez wiele lat. Jeśli chodzi o rynek akcji publicznych, sama jego wielkość – 70 bilionów dolarów w porównaniu z 5 bilionów dolarów dla private equity – zapewni, że nie zostanie całkowicie zlekceważona, według firmy.

Rosnące opłaty

Jednym z czynników, który może napędzać wysokie oczekiwania co do inwestycji typu private equity, są rosnące opłaty.

W przeciwieństwie do kryzysu opłat za aktywa publiczne, opłaty za aktywa prywatne idą w przeciwnym kierunku. Opłaty za alternatywy stanowią obecnie 43% całkowitej płatności na rzecz Wall Street za usługę zarządzania aktywami, w porównaniu z 17% w 2007 r., według AllianceBernstein.

AllianceBernstein odkrył, że fundusze emerytalne pośrednio wymagają alternatywnych inwestycji, aby przyniosły zwrot w wysokości 25% po odliczeniu opłat. Oczekiwany zwrot powinien zrekompensować koszt opłaty i wynieść 7% zwrotu — średnią amerykańskich funduszy emerytalnych.

„To nie jest realistyczna perspektywa” — powiedział Fraser-Jenkins z AllianceBernstein.

Inwestor miliarder Warren Buffett był głośnym krytykiem opłat po stronie kupującego i wyników. W 2007 roku dyrektor generalny Berkshire Hathaway wygrał zakład o milion dolarów, że fundusz indeksowy w ciągu dekady osiągnie lepsze wyniki niż grupa funduszy hedgingowych. W ten weekend na dorocznym spotkaniu akcjonariuszy Berkshire, tak zwana Wyrocznia z Omaha podniosła jego krytykę wobec private equity.

„Widzieliśmy wiele propozycji funduszy private equity, w których zwroty naprawdę nie są obliczane w sposób, który uważałbym za uczciwy” – powiedział Buffett na scenie w Omaha. „Gdybym prowadził fundusz emerytalny, byłbym bardzo ostrożny, jeśli chodzi o to, co mi oferuje”.

Signal2forex.com - Najlepsze roboty i sygnały Forex

Signal2forex.com - Najlepsze roboty i sygnały Forex